海关严查转让定价 企业如何应对合规风险?

近年来,海关内外部稽核查力度持续加大,企业面临的合规压力日益上升[k]。

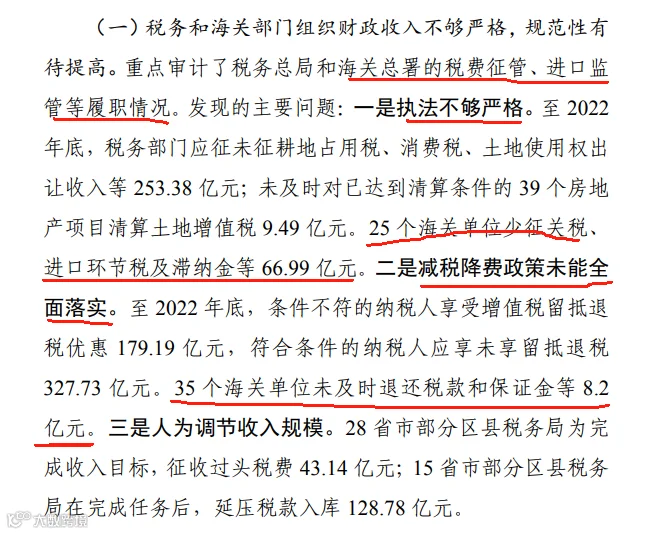

外部方面,国家审计署对海关税费征管、进口监管等履职情况开展审计,重点关注少征、漏征税款问题,相关风险最终可能传导至进出口企业;同时,政策落实不到位,如未及时退还税款和保证金,也成为审计关注重点[k]。

内部方面,海关总署稽查司、三大税管中心、各级海关频繁开展专项审计与常规审查,行政处罚案例增多,凸显事后核查的强化趋势[k]。

在此背景下,企业必须树立合规意识,从源头规范申报行为,防范关务风险[k]。

来源:【国务院关于2022年度中央预算执行和其他财政收支的审计工作报告】

全国稽查单项补税最高案例:转移定价致补税4.4亿元

受海关总署稽查司委托,黄埔海关联合上海海关对一家上海企业实施稽查,通过对进口货物完税价格进行审查与估价调增,涉及货值23.9亿元,补税4.4亿元,创下全国海关稽查单项作业补税纪录[k]。

黄埔海关专家组在上海某公司车间会议室查核货物[k]。

跨国公司转移定价指关联企业间在交易中约定成交价格,可能导致利润转移,影响进口货物应税价格,成为海关重点审查对象[k]。关联交易常涉及“TP价”(Transfer Price),近年来因转让定价引发巨额补税甚至处罚的案例频发[k]。

为帮助企业应对风险,本文通过六个关键问题解析海关审查思路并提供合规建议[k]。

第一问:海关如何审查转让定价?

海关审查包括定性与定量两方面[k]。

定性分析:确认买卖双方是否存在特殊关系(关联关系),以及该关系是否影响成交价格[k]。若符合《审价办法》第十七条(测试价格)或第十八条(商业惯例),可认定未受影响,无需调整价格或补税[k]。

定量分析:确认价格受影响后,海关将依据相同或类似货物成交价格法、倒扣价格法、计算价格法等方法进行估价,重点核查市场价格、成本、利润等因素,相关资料多由企业提供[k]。

第二问:海关转让定价审查在哪个环节?

主要分为事中审核与事后审核[k]。事中审核发生在申报过程中,事后审核则在结关放行后启动,包括价格调研、质疑、稽查等程序[k]。

第三问:企业需提供哪些资料?

海关审查时,企业需准备以下材料:

(一)工商、税务登记证件;

(二)投资、经营合同、章程及可行性研究报告;

(三)年度会计报表、审计报告;

(四)进口情况(品名、规格、价格、供应商等);

(五)关联企业情况;

(六)关联交易详情;

(七)企业定价政策文件;

(八)其他相关材料,如非贸付汇资料[k]。

第四问:转让定价如何申报?

企业在报关时,须在报关单第44、45项如实申报是否存在特殊关系及其是否影响成交价格[k]。若存在关联关系未如实勾选,可能面临行政处罚[k]。

第五问:海关在哪些情况下可能质疑价格?

(一)进口价格明显低于行业水平;

(二)市场价格波动中价格长期不变;

(三)短期内价格剧烈波动;

(四)行业性价格调研或调查;

(五)常规或专项稽查[k]。

第六问:转让定价合规问题的法律后果?

(一)持续性、大额补税:若交易条件未变,海关可能按年例行补税;若发生重大变化,应重新评估可比性[k]。

(二)行政处罚乃至刑事责任:未如实申报特殊关系影响价格,将导致处罚,影响企业海关信用等级及认证企业享有的便利措施,严重者涉刑,影响企业负责人[k]。

律师提示与建议

(一)高度重视价格审查:企业常以《同期资料》应对,但其仅为参考,不能替代海关审价结论[k]。

(二)并非所有转让定价均需补税:若价格符合测试价格或商业惯例,未受特殊关系影响,则无需调整[k]。

(三)警惕衍生合规风险:审查中暴露的资料问题可能引发稽查或缉私程序[k]。

(四)寻求专业支持:建议引入海关法律与税务专业人士,开展风险排查、审查应对与合规管理,防范补税、处罚及刑事风险[k]。

来源:综合整理自盈科新视野、黄埔海关等[k]

公司联系方式及地址信息

各分公司地址与联系电话

公司电话:0769-2200-8652

源于专业 助力发展

用心服务 携手共赢

专业为您提供:AE0认证顾问、关务合规、报关业务代理、进出口活动智慧管理系统;货代物流、仓储服务、管理培训服务;全方位多元化服务,尽心尽责,看得见成果[k]。