01

产品提炼分析

1.

产品总结

第一梯队产品,适合有缴纳公积金人群,喜好事业单位/国央企等稳定性强的客户,看重收入,有线上和线下双风控标准。

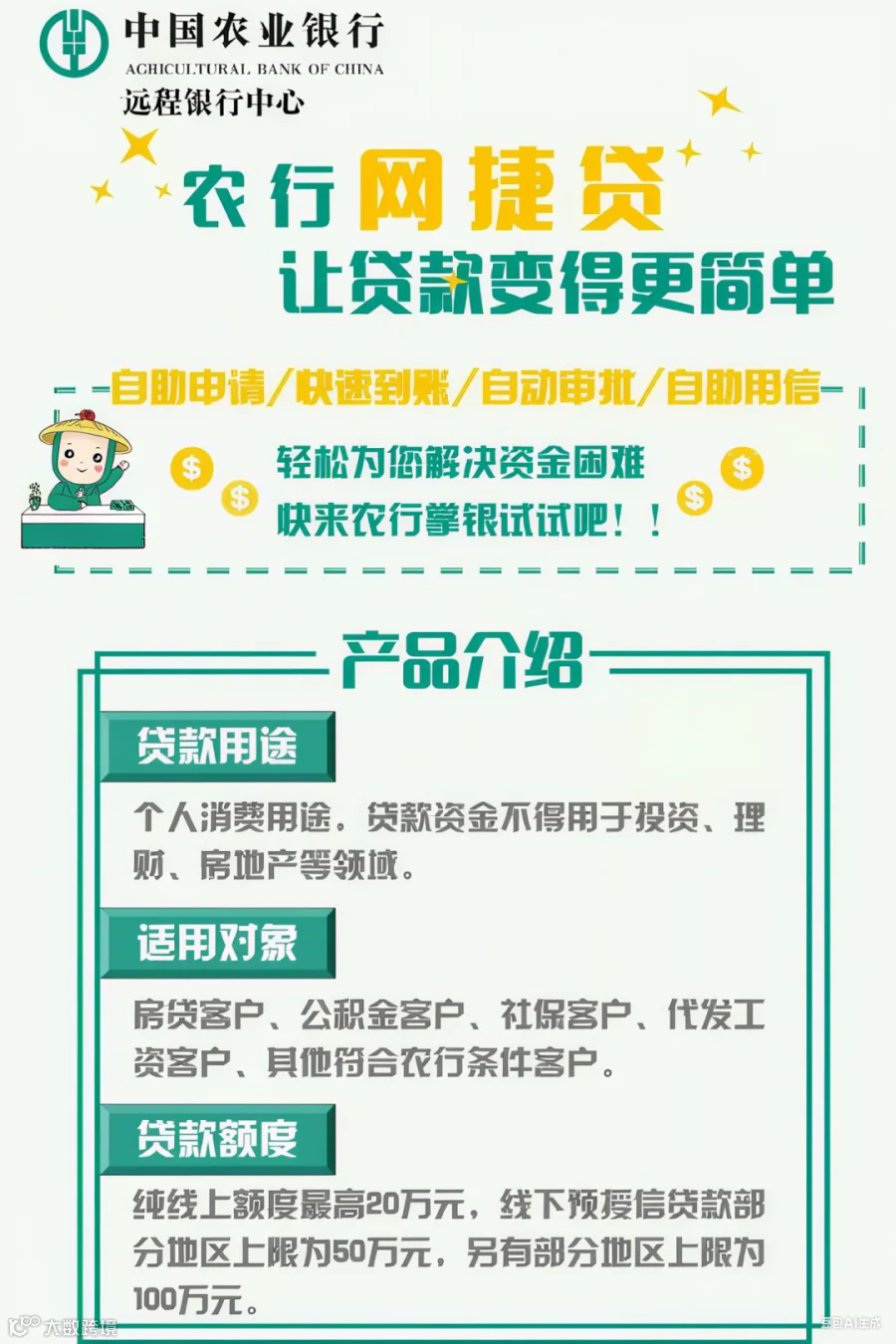

网捷贷是农业银行以信用方式向符合特定条件的个人客户发放的小额消费贷款,由客户全程网上自助办理、系统自动实时审批。

公务员、事业单位、国企等“铁饭碗”人群申请优势大,负债宽容度也较高。

公积金基数5000以上、缴存满1年、代发工资或农行房贷还款满2年的人群优先尝试。

02

产品介绍及大纲准入要求

1.

产品要素

额度:线上最高30万元,线下最高100万

期限:最长5年期

还款方式:先息后本,随借随还

年龄:22周岁-60周岁

利率区间:年化3.15%起

户籍要求:大陆户籍

审批时效:线上审批,提款(需有农行卡),超过30万需要受托支付。

提前还款:无违约金

年龄22周岁到60周岁之间

适用人群:

农行个人住房贷款客户、代发工资客户、贵宾客户、部分地区按时缴纳住房公积金的客户、其他白名单客户。

以下任意有一项:

√【有房贷】

①所关联个人住房贷款已还款时间超过24个月(含)

②所关联房产不处于房价下跌趋势、供大于求或我行个人住房贷款不良率较高的区域

③所关联房产为别墅等大户型的,借款人应为个体工商户、私营企业主以外的其他身份

√【有公积金】

①借款人征信报告中,拥有2年(含)以上公积金缴存信息,且最近更新日期在6个月以内

②借款人征信报告中,在我行或他行不存在个人经营性贷款余额。

√【有社保】

①借款人征信报告中,拥有2年(含)以上社会保险缴存信息,且最近更新日期在6个月以内

②借款人征信报告中,在我行或他行不存在个人经营性贷款余额

√【有代发工资】

①借款人在我行代发工资期限超过1年(含)

②代发工资客户必须符合“随薪贷”单位准入条件

③借款人征信报告中,在我行或他行不存在个人经营性贷款余额

√【有借记卡客户】

①借记卡交易流水记录超过2年(含)

②每年交易流水、交易频率等条件符合规定

③借款人征信报告中,在我行或他行不存在个人经营性贷款余额。

资质准入:

1、单位要求:公务员,事业单位,上市公司,国企,学校,医院、银行、机关政府;

2、逾期:不能有连三累六,不能有当前逾期和习惯性逾期,五级分类正常,不能有执行;

3、公积金基数不能低于5000,低于5000单位特别好的可以沟通;

4、满足一年以上的公积金缴存,中间断交可以用社保或者个税线下进件;

5、不接受第三方公积金缴存

①不存在未到期的“网捷贷”贷款额度,不存在未结清的“网捷贷”贷款余额;

②申请贷款时不存在逾期贷款和逾期信用卡透支;

③最近24个月内不存在连续30天以上逾期记录,累计逾期次数不超过4次;

④借款人担保的贷款五级分类不存在“正常”以外的状态;

⑤借款人征信报告中,在我行或他行不能存在有个人经营性贷款余额。

⑥非征信白户

查询及网贷笔数轻视,着重看信用卡使用率,不超百分之80%。

线上申请资料:

自主申请:下载"中国农业银行"APP,登录点击“贷款”。

线下网点申请流程:(查询单位-准入-银行网点办理-通过-提款)

1、截图公积金缴存主页加上身份证正反面,查询单位是否在名单;2、自己筛选征信;

3、预约时间客户前往银行网点办理;

注:若线上直接申请未通过,可以加白名单,通过率更高。若直接申请时直接显示不在邀约客户名单里面,那只能先加白名单申请。若能继续填写个人信息,就可以继续申请,符合条件就可以完成审批,直接提款即可。

“ES123”被拒原因:

已达到本日放款金融上限(通俗来讲就是额度被抢光)。提示信息:本日可申请金额已用尽,次日再次申请。

解决方法:出现“ES123”的代码,可能是符合申请资格,但是由于额度已经被抢完了,所以可以换个时间再试下。

“ES224”被拒原因:

归属机构尚未开通“接收自助贷款”功能或所在地区尚未开通网捷贷业务。提示信息:所在地区尚未开通网捷贷的业务,无法申请。

“ES221”“ES322”“ES222”“ES223”“ES321”被拒原因:

征信不符合要求(存在逾期贷款、逾期透支、最近24个月的累计逾期次数超标、查询次数过多等)或房贷不满两年。提示信息:暂时不符合申请要求。

“ES332”被拒原因:

综合评分不足(这个包括很多因素,比如:个人信用、资产收入、家庭结构、工作情况、负债情况、社会地位等)

“ES421”被拒原因:

当前信用贷款或信用卡透支,分期金额较大,负债率过高。

“ES370”“ES512”“ES522”“ES533”“ES542”被拒原因:

与系统数据不匹配,导致后台交易错误

联系方式:

需要发布产品,对接银行客户经理,扫以下二维码,免费推送!

如果你需要找产品/发产品、找人脉,却卡在“不知道找谁”、“怕对接的人不靠谱”、“想找更低成本、返佣更高的”,不妨找我!

👉 加我微信:“ilyhgs”,免费资源对接,帮你避坑,匹配适合的产品。

备注:找产品或找人脉