二、电力基本面回顾:电改步入下半场,现货铺开与电源入市成主线

2.1 “136”号文落地与衔接:各地保障机制差异较大,增量竞价结果分化

2025年2月9日,国家发改委发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号),推动新能源全面参与电力市场交易,并设立“机制电价”作为存量项目收益衔接机制。该政策标志着中国新能源发电从保障性收购进入全面市场化阶段,是继2021年“1439”号文后电力市场化改革的重要进展。截至2025年11月,除西藏外全国各省区市均已出台省级承接文件,山东、云南、甘肃等11地已完成增量项目首次竞价。

“136”号文明确新能源项目原则上全部电量进入市场,电价由交易形成。对2025年6月1日前投产的存量项目,通过“机制电价”进行差价结算,保障合理收益;此后投产的增量项目则根据非水可再生能源消纳责任权重动态调整纳入机制的比例,机制电价由竞价确定。机制电量规模、电价水平和执行期限由省级相关部门制定。

存量项目享受较稳定保障:机制电量比例参考原有保障性电量,机制电价不高于当地煤电基准价,执行期限延续现行政策。政策导向为平稳过渡,逐步缩减保障范围。而增量项目保护力度明显减弱:电量需依据消纳权重和用户承受能力确定,电价由同类项目竞价形成,量价均无保底,导致项目收益不确定性上升。

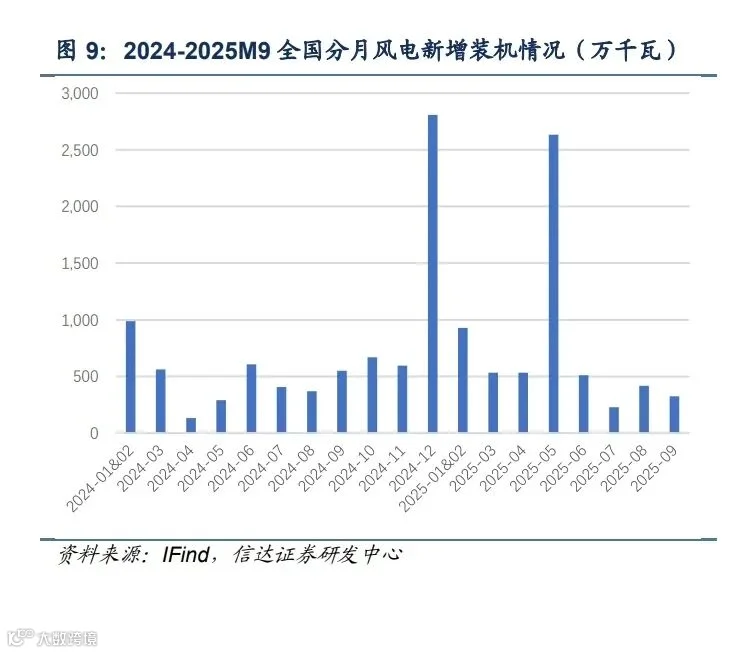

政策差异引发“531”抢装潮。2025年上半年国内新增光伏装机197.85GW,同比增长149.97%;风电新增46.28GW,同比增长134.21%。但6月后装机骤降,风电单月装机降至3-5GW区间,光伏亦大幅下滑,反映政策节点前集中并网效应显著。

截至2025年11月,除西藏外各省级电网均已发布“136”号文衔接方案。多数地区以煤电基准价作为机制电价并覆盖项目全周期,但在机制电量比例上存在差异。蒙东、蒙西、新疆、甘肃等地未将全部存量电量纳入机制,直接影响项目整体收益。

增量项目竞价结果呈现区域分化。全国已有22个省份开展增量竞价,多数地区机制电价上限低于煤电基准价。山东、云南等11省完成首轮竞价,上海、江西、云南、天津、新疆报价接近上限,青海直接以上限成交,甘肃以下限成交,显示区域供需与投资预期差异明显。

2.2 现货市场试运行情况总结:现货市场实现全面覆盖

除“136”号文推进新能源入市外,国家发改委、能源局于2025年4月印发《关于全面加快电力现货市场建设工作的通知》(发改办体改〔2025〕394号),要求年底前基本实现电力现货市场全覆盖。截至2025年11月,四川、重庆、青海陆续转入连续结算试运行,除京津冀电网(北京、天津、冀北)和西藏外,省级现货市场已基本实现全覆盖,目标如期达成。

目前,山西、山东、广东、甘肃、蒙西、湖北、浙江7个省区现货市场已正式运行;陕西、安徽、河北南网、辽宁、黑龙江等22个省区处于结算试运行阶段。

展望未来,2025—2026年将是现货市场全面推广的关键期。《关于加快建设全国统一电力市场体系的指导意见》提出“2025年初步建成全国统一电力市场体系”,此次“394”号文进一步强化现货市场在资源配置、电力安全与可再生能源消纳中的作用,并明确建设时间表。预计全国范围连续结算试运行有望于2026年左右实现,调节性资源将在高波动市场中持续受益。

三、电力行业展望:电改持续深化,稀缺稳定价值凸显,资产整合或存投资机遇

3.1 行业形势研判:供需步入宽松周期,现货价格显著影响长协,稀缺稳定价值凸显

电力供需转向宽松,电价进入下行周期

自2022年下半年起,火电核准开工提速,煤电迎来大规模投运期。据绿色和平统计,2022—2024年煤电机组核准容量达约2.6亿千瓦,远超“三年共1.6亿千瓦”目标。按24个月建设周期测算,新机组将于2025—2026年集中投产。

用电需求疲软叠加水电出力恢复、新能源高增,电力供需格局转为宽松。2024年未出现大范围缺电,24Q4与25Q1全社会用电量增速分别为3.48%和2.02%。新能源“136”号文刺激上半年抢装,进一步挤压火电空间,推动电价下行。

2022—2025年,主要现货试点省份均价持续走低。山西、广东、山东、甘肃、蒙西年均价较2023年分别下降31、108、46、55、100元/MWh,同比降幅达8.9%至24.3%。广东、甘肃较2022年累计降幅超40%。湖北、浙江自2024年启动连续结算后,成交均价较燃煤基准价下浮11.3%和12.2%。

现货价格下行主因包括:用电需求低迷、水电恢复出力、新能源装机高增及煤价回落。2024年11月至2025年6月,秦皇岛港5500K煤价由850元/吨降至610元/吨,虽Q4回升至800元以上,但全年均价仍同比下降。煤电现货报价随燃料成本下降,叠加零边际成本的新能源占比提升压缩竞价空间,导致现货均价承压。

现货引导中长期价格走势,电价结构逐步重构

中长期交易曾因“稳量稳价”占据主导地位。2024年全国中长期直接交易电量达4.65万亿千瓦时,同比增长5%,占全社会用电量47%。其中省内交易占比98%。年度长协一度成为发电企业锁定收入的核心工具。

随着现货市场铺开,短期价格波动开始引导中长期定价。在买方市场背景下,购电方更倾向减少年度签约比例,增加月度与现货交易灵活性。广东数据显示,年度中长期电量占比从2022年的89.16%降至2024年的67.17%,月度及现货占比升至34.17%。江苏2025年6月因即将启动现货试运行,月度交易价格一度跌至-20%地板价,反映出市场预期对价格的强烈影响。

多地已放宽年度签约比例下限,四川、山西、青海、蒙西等地取消“80%”硬性要求,体现市场向灵活化、市场化演进趋势。

2026年电价仍面临下行压力,高上浮地区或迎补跌

综合来看,电力供需宽松、煤价低位运行及新能源持续高增,构成电价下行核心驱动力。尽管2025年Q3煤价反弹,但全年均价仍同比下降。叠加地方政府降电价诉求升温,如浙江提出2025年工商业电价下降3分/千瓦时以上,宁夏实施火电中长期电价每月下调1.5分,政策与市场双重压力下,2026年电价仍有下行空间。

当前电力交易仍以年度中长期为主,价格接近-20%底部时将获支撑。但前期中长期电价上浮较多的地区,可能面临补跌风险。

3.2 投资机遇研判:电源投资周期高峰或已度过,资产整合或存投资机遇

电源投资增速放缓,新能源降温明显

“十四五”后半段,火电投资保持较高强度,但新能源投资显著降温。受“136”号文带来的收益不确定性影响,2025年风电、光伏投资额同比增速持续下滑,投资热情减弱。相比之下,火电项目建设持续推进,形成新一轮投运潮。

本轮电源投资高峰主要由政策驱动:2021年提出构建新型电力系统,推动新能源快速发展;2022年频发缺电事件促使支撑性电源加速核准建设。随着新能源与火电双双扩张,电力供需矛盾缓解,市场化电价下行反过来抑制新增投资意愿,电源投资或将整体趋缓。

“十五五”发展主线:集团资产整合加速

国务院国资委将2025年定为“国企改革深化提升行动”收官之年,重点推动国有资本向国家安全、国计民生领域集中,解决“大集团、小公司”资源分散问题,提升资产运营效率与证券化水平。

能源电力行业长期存在央国企内部同业竞争问题。通过整合集团内分散于不同上市公司的同类资产(如核电、水电、火电、新能源),注入专业化平台,打造主业突出、定位清晰的旗舰上市公司,已成为重组主流方向。此举有助于优化资源配置、增强核心竞争力并提升估值水平。

五大发电集团中,中国电投动作最为积极,电投产融、远达环保有望分别成为核电与水电资产整合平台。预计“十五五”前期将迎来能源电力行业资产整合高峰期,更多央企及地方能源集团将加快内部资源整合步伐。

四、各电源品类投资机遇:遵循行业发展趋势和市场化原则,稀缺性稳定性电源有望受益市场化

(报告来源:信达证券。本文仅供参考,不代表投资建议。如需使用相关信息,请参阅报告原文。)