1. 宏观量化配置框架回顾

在数说资产配置和因子新视野系列报告中,我们构建了结合经济、流动性、信用和通胀的自上而下的宏观量化框架,并依次在大类资产配置、权益资产的行业和风格配置上有所应用。在过去的跟踪中,我们发现我国宏观变量向资产的映射规律仍在不断变化,因此模型也需要持续修正。下面我们首先对框架进行回顾,并结合近两年观察到的现象提出修正方案。

在大类资产配置模型中,我们从美林时钟改进的视角出发,通过主成分分析发现影响股票、债券、商品等多个大类资产共同波动的前两大因素为经济和流动性,因此首先构建了经济+流动性时钟,每月依据PMI、汽车生产销售等数据构成的经济前瞻指标和利率、货币投放、超储率构成的综合流动性指标来判断经济、流动性方向,然后通过调整大类资产预期收益的方式和BL模型结合,得到不同风险偏好下的资产配置权重:

在具体计算中,我们分别计算经济观点和流动性观点调整后的组合权重,并将两者等权合成,使用的资产包括沪深300、中证500、中证国债、中证信用债、黄金、南华商品和标普500指数。激进型组合2013年以来的表现如下,加入观点的组合年化收益约8.5%,相较于基准组合有约0.6%的超额收益,而2022年之前有1.6%的超额收益,2022年回撤较为明显:

2022年的回撤主要来自于年中权益快速下跌期间流动性较为宽松,对组合拖累相对较多。

而在后续的行业、风格配置中,我们加入了信用维度,分别计算行业、风格对经济、流动性、信用的敏感程度,同时在行业配置中引入factor mimicking市场关注点模型,根据关注点决定不同维度敏感性的权重,并在市场关注通胀时引入行业的抗通胀能力,以行业配置为例,具体流程如下:

在具体计算宏观敏感性时,我们根据不同宏观状态下行业收益的差异、上涨胜率进行排序,不同状态下差异越大的行业排名越靠前,即对该变量越敏感。

以每月选6个行业的组合为例,宏观量化视角下的行业配置组合整体波动略偏大, 2019-2021年主动权益基金表现出色时,宏观行业组合的表现也更出色,但2022年以来表现偏弱,若降低行业选择数量、拆分信用敏感性细节则能跑赢中证500、行业等权,但在更简单的版本下2022-2023年均未跑赢:

在风格配置上,我们的计算方法也类似,但未加入不同宏观敏感性的权重调整,仅在流动性与信用明显背离时去掉流动性的得分。我们在十个大类因子中选择每月得分前三的因子取其多空组合等权配置得到宏观因子组合,并和因子动量的筛选结合得到因子共振组合,与全部因子等权的结果对比如下:

可以看到,宏观方法在2021-2022年对风格因子筛选的贡献较为明显,但在23年底24年上半年也有较明显的回撤。

2. 回撤的来源:市场预期与宏观数据时有背离?

在以上框架的跟踪中,我们有时候会观察到组合的超额回撤,这些回撤的产生来源可能有所不同:1)定量宏观判断指标有效性降低,需要更新指标体系;2)大类资产、行业、风格的走势在某些阶段被宏观数据驱动的驱动程度较弱,情绪、资金等其他因素影响更大;3)宏观指标本身和市场对宏观指标的预期存在差异,而行业风格走势与市场对宏观指标的预期关系密切。

在以上三类问题中,第一个问题需要对建立定量宏观指标体系的持续观察和更新,此前我们更新经济前瞻指标的计算方式、加入信用指标实际都是对第一个问题的修正过程,后续我们也将持续跟进;第二个问题需要从更宏观的维度讨论市场的驱动因素,需要更长周期的观测来寻找规律;第三个问题需要找到衡量市场对宏观指标预期的变量,以对宏观指标进行修正。由于国内规律稳定的可跟踪周期仍较短,本次我们重点讨论第三个问题的案例并进行修正尝试。

事实上,在2020年后宏观事件影响较多、市场中博弈增加的情况下,宏观数据本身与市场预期背离的情况时有发生。以2022年下半年为例,在经历上半年的疫情影响后,经济前瞻指标于6-7月开始从底部向上回升,但市场仍然担忧疫情对经济活动的影响,权益市场表现也继续偏弱:

又如2022年11月~2023年4月我国长债收益率整体处在上行趋势,但市场已经开始预期后续政策的宽松,权益表现较好;2022~2023年信用指标时有转好,但市场对信用指标的关注点更侧重在结构,多数时候对信用仍偏悲观:

以上阶段案例都是近几年出现的宏观数据实际与市场预期的方向出现背离的情况,部分时段也可以认为是市场预期对宏观实际的“抢跑”,也是提前博弈的体现。在宏观周期较为顺畅的时期,不考虑“抢跑”可能仅会使得模型呈现小幅滞后,对收益的影响有限,但在宏观传导不顺、数据波动频繁的阶段,不考虑“抢跑”可能出现模型判断与市场表现常常错位的情况,对组合表现形成拖累,前面我们看到宏观行业配置也正是在2022年后较多受到了影响。因此,我们将在后面部分进一步考虑加入市场预期来修正模型。

3. 以市场预期修正宏观量化观点

3.1 Factor Mimicking模型隐含的市场预期

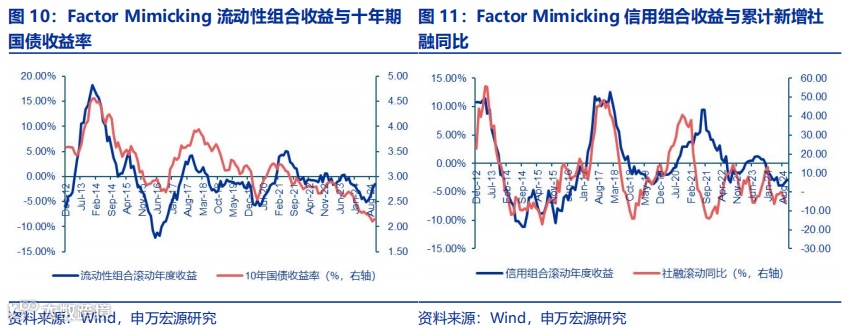

此前我们曾尝试通过Factor Mimicking方法构建宏观变量的代理组合,在组合收益变化与宏观变量拟合程度较高时,组合的波动、收益变动方向可以反映市场隐含的对宏观变量的关注程度以及走势预期。在此前的测试中我们使用行业指数进行组合构建,本次为了更精确地捕捉市场预期的变化,我们将组合的底层资产进一步细化为股票,且考虑行业的分散程度,具体从中证A500、中证800的复合股票池中筛选出128只股票,覆盖除综合以外的30个申万一级行业、97个申万二级行业,对A股代表性尽可能充分,该股票池截至2024年10月合计市值28.3亿元,占到A股全部市值的1/3左右。

我们使用该股票池构建多空组合,尝试拟合经济、流动性、通胀、信用四大宏观变量,其中通胀中CPI和PPI相关性偏弱,将两者进行区分,此次我们选择的5个宏观变量具体如下:

Factor Mimicking组合的构建流程如下:

1) 以上述选定的股票池为基础资产,每月滚动计算过去12个月相比于中证800的累计超额收益作为收益率矩阵,标准化后提取前6个主成分,对全部股票波动的解释率能达到90%左右;

2) 将5个宏观变量以0为均值、0.1为标准差进行标准化,然后使用Lasso回归分别将5个标准化后的宏观变量向6个主成分进行投影,得到宏观变量矩阵的投影版本,以此作为新的宏观变量矩阵,使用Lasso回归的目的是仅保留与宏观变量关联度高的主成分,提高投影效率,参数选择采用交叉验证使得均方误差最小;

3) 再使用Lasso回归将每个股票收益率(即1)中的累计12个月收益率的向量)向投影,得到每个股票在每个宏观因子上的暴露;

4) 最后求解在每个宏观变量上暴露为1、在其他宏观变量上暴露为0的波动最小的唯一组合。

求解出以上组合后,组合的滚动年收益变化即可认为是宏观变量在市场的微观映射。在测算中我们发现,由于代表经济的工业增加值在2020-2021年受疫情影响单月波动较大,为了降低对回归的干扰我们设置其最大、最小值在3倍标准差以内。我们将组合年收益变化和宏观变量本身画在同一张图上,经济变量从图上看的拟合效果仍偏弱,但从2017年组合收益向上、2020年中至2021年中上行、2021年中至2022年中下行等关键区间的方向来看,与市场对经济的观点有一定匹配性:

此外,Factor Mimicking组合的构建过程实际是利用过去几年的因子暴露规律来决定代表特定宏观变量的组合构成,组合收益与实际宏观数据的差异其实也是市场隐含的市场预期与实际数据之间的差异,包含一定的信息增量。

而其他变量的拟合程度相对更好,流动性、信用组合与数据的对比如下:

从信用组合的表现中我们看到,22年以来常出现的信用总量改善、结构偏弱的情况更多被市场视作是信用偏弱的信号,信用组合能够较好地反映市场隐含的观点。

基于以上Factor Mimicking组合构建方法,我们一方面仍用组合波动的变化来决定市场关注点,波动上升最快的组合被认为是市场最关注的变量:

另一方面,我们也通过将组合收益与12个月均线进行比较,得到市场隐含的宏观变量的方向,后续将进一步尝试对第一部分的宏观量化模型进行修正。

3.2 宏观变量的其他微观映射

以上Factor Mimicking组合对部分变量的表达与实际感受相符,但部分变量如经济的代理组合拟合程度不高、对市场隐含的预期的代表性不足,我们需要进一步补充其他微观映射。在《盈利和估值的切换:宏观环境如何向行业传导》中,我们曾经发现盈利和估值是经济、流动性在企业基本面上的重要微观映射。经济上行阶段,企业盈利往往能够有所改善,而反过来看,资本市场预期经济上行也会体现在对企业盈利预期的改善。

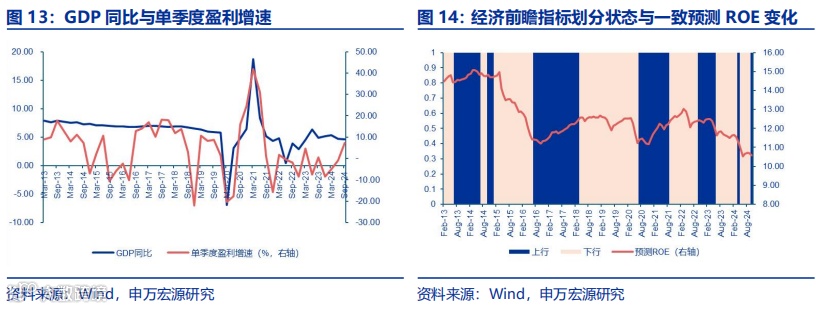

从历史数据来看,我们发现GDP同比变化方向和单季度利润增速的同期一致性确实较高,能达到约70%,而GDP同比与下一期净利润增速的相关系数也接近0.7。我们将GDP同比与中证800指数的实际单季度净利润增速,以及申万金工经济前瞻指标划分的经济变化方向与中证800的万得一致预期未来一年ROE(以剩余月度数量对未来两年预测加权)对比如下:

可以看到,盈利与经济的变化方向关系密切,而预测盈利的变化大致与经济前瞻指标匹配,但部分时段存在的差异也能够作为对经济前瞻指标的补充:1)2019年下半年经济指标未明显转好,但市场预期盈利改善;2)23年初盈利预期先于经济指标出现下滑。对此,我们尝试通过一致预测ROE月度之间的变化、一致预测净利润增速月度之间的变化来构建经济的修正指标,当两个指标的平均月度变化幅度上升超过1%时认为隐含观点上行,下降超过1%认为隐含观点下行,2020年以来经济前瞻指标与市场隐含观点明显背离的代表阶段如下:

而宏观流动性的微观映射相对更为直接,即是权益市场的微观流动性,微观流动性一般也代表了市场情绪。宏观流动性宽松时,权益市场资金相对充裕,可能体现为市场成交、换手的提高,而反过来,当市场预期流动性宽松时,情绪相对乐观,交易积极性会提高,体现在成交、换手的提高。对此,我们计算如下指标刻画微观流动性(市场情绪):

1) 全市场日均换手:万得全A月度日均换手率相比于过去1年日均的提升比例,超过20%认为流动性较好记为1,低于20%认为较差记为-1;

2) 收益靠前行业成交占比:每日计算申万一级行业中表现最好的6个行业当日成交在全市场的比例,然后计算每月平均比例相比于过去1年均值的标准差倍数,在0.5倍标准差以上认为情绪乐观、流动性出色记为1,-0.5倍标准差以下认为较悲观记为-1;

3) 换手提升行业占比:计算月均换手超过1年平均换手的行业数量占比,超过70%认为流动性较好记为1,低于30%认为较差记为-1。

以上全市场、行业换手率的计算也可以替换成成交额,但成交额本身也受到市值影响,经计算我们发现成交相关指标与股票指数收益的相关性弱于换手率指标。以上三个指标按0、1、-1的记录方式等权合成后我们得到微观流动性指标,和原始的宏观流动性综合指标(统一到-1~1之间)对比如下:

典型的背离阶段包括:1)2015年下半年至2016上半年宏观流动性宽松,但微观流动性不理想;2)2017年宏观流动性偏弱,但微观流动性中等;3)2022年中以来宏观流动性多数时候较为宽松,但微观流动性中等或不理想的情况居多。

宏观与微观流动性指标能够形成一定互补。

除了经济、流动性,信用这两年对国内权益市场的影响也在明显提升,且我们从Factor Mimicking组合中看到了2022年以来信用总量指标与市场预期之间常存在背离,这也是近两年宏观行业、风格配置模型出现回撤的重要原因。社融是最常用的代表信用的指标,社融规模的增长代表需求扩张,而市场对信用的预期实际也就是对需求的预期。不过,除了社融及贷款等相关细分指标之外,能够表征社会总需求的指标较少,这也使得信用较难预测。因此,我们在后续信用的修正中主要使用Factor Mimicking组合的隐含观点。

3.3 各维度最终修正观点

上面我们总结了经济、流动性、信用三个宏观维度的微观映射,市场对三个部分的预期实际可以用盈利、情绪、需求的预期来表达:

我们具体采用如下指标和规则来对经济、流动性、信用三个维度进行修正:

修正指标即是我们前面讨论的市场信息中隐含的宏观变量预期,而以上修正规则的核心原则是当市场隐含的宏观预期与宏观数据本身发生明显背离时,使用市场隐含预期对宏观实际进行修正。

4. 修正观点的组合配置应用

完成以上修正指标构建和规则确定后,我们关注修正指标对各大类资产、行业、风格各层次配置策略的影响。

4.1 资产配置组合

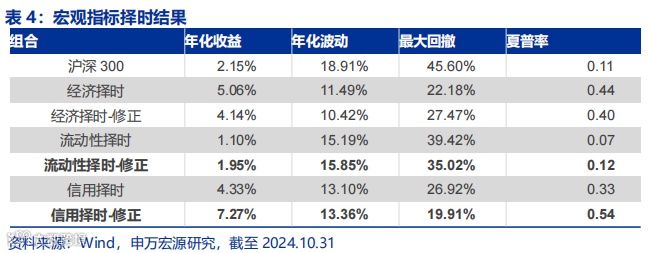

首先对于大类资产组合,我们此前主要使用经济、流动性两个维度调整资产的预期收益,分别通过BL模型测算配置权重后再等权合成。对于资产配置组合来说,由于涉及到多个大类资产的联动以及风险偏好的约束,组合的表现未必能够完全体现观点的效果,因此我们首先直接使用修正后的指标对沪深300指数进行择时并观察效果,2017年以来的择时组合表现如下:

从以上结果来看,修正后的经济指标在择时上效果弱于修正前,主要受到2022年拖累,其余两个指标修正后都有一定效果。此外我们也发现,近年来信用指标的择时效果突出,明显优于流动性维度,在资产配置组合构建中加入信用维度也较有必要。

基于以上结果,我们尝试在资产配置组合上做出如下调整:

1) 经济、流动性、信用三个维度分别给出观点,若按规则需要采用修正信号,在经原宏观观点调整的预期收益的基础上进一步调整;

2) 按照经调整的预期收益,通过BL模型分别计算经济、流动性、信用三个组合的配置权重;

3) 当流动性与信用明显背离或流动性观点模糊时,根据经济、信用组合等权得到最终权重,否则仍使用经济、流动性组合等权。

以上过程相比于原版本增加了各维度指标的修正,并加入了信用的观点。经修正后的组合2013年以来的表现如下:

从结果来看,修正后的组合收益提升有限,并没有呈现出类似择时这样的明显收益提升,经分析后我们发现主要原因如下:1)我们在资产配置组合中设置了权益40%~80%的上下限范围,在不加入观点的基准组合中,由于趋势偏弱,2022年以来的权益比例基本在下限40%,但加入观点调整后只要有一个维度观点偏乐观就会提升仓位,使得权益配置中枢上移;2)各维度修正观点主要反映了权益市场的预期,不能反映其他资产的观点,加入到组合中后效果可能反而有一定偏差。

虽然修正观点加入到量化资产配置模型中增量有限,但我们仍然从择时结果中看到了其对分析权益资产投资机会的作用,下面我们将进一步关注其在权益内部行业、风格配置中的作用。

4.2 行业配置组合

在第一部分中我们已经介绍了宏观行业配置组合的构建方法以及相应结果,组合在2019-2021年表现出色,但此后表现偏弱,这可能也较大程度受到了宏观数据与市场预期背离的影响,因此我们关注修正后的组合表现。具体方法如下:

1) 仍然根据历史的经济、流动性、信用方向和行业收益计算各行业的宏观敏感性;

2) 根据表3的修正方法决定当前的经济、流动性、信用方向,调整各行业宏观敏感性得分;

3) 根据Factor Mimicking市场关注点对行业宏观敏感性得分加权,流动性与信用背离时剔除流动性得分,最终选择排名前6的行业。

修正后的组合结果如下:

修正后行业组合的整体年化收益有明显提升,多数年份的表现也有了明显提升。今年以来,模型的修正主要体现在信用数据略微转好时市场对信用仍较悲观,以及近两个月经济数据本身与盈利预期方向也存在一定偏差,这些修正为收益带来了明显的正向贡献。

4.3 因子共振指数增强组合

在风格配置上,我们在第一部分中展示了此前模型的结果,23-24年上半年模型表现有所衰减,这同样和近两年多次出现的宏观事件与市场预期的背离有关。下面我们在风格选择框架中也加入修正信号,具体步骤如下:

1) 仍然根据历史的经济、流动性、信用方向和因子收益、IC计算各风格因子的宏观敏感性;

2) 根据表3的修正方法决定当前的经济、流动性、信用方向,调整各因子宏观敏感性得分;

3) 根据Factor Mimicking市场关注点对因子宏观敏感性得分加权,流动性与信用背离时剔除流动性得分,最终选择排名前3的因子;

4) 使用过去12个月的ICIR选择因子动量前3的因子,与宏观选择合并,同时选中的因子为共振因子,否则根据因子的左右侧属性决定是否配置(参考图19)。

在测试中我们发现,由于修正宏观观点所使用的盈利、股票收益率等数据以中证800成分股为主,修正观点对中证1000的作用偏弱,因此在中证1000的因子选择中我们仅使用了流动性的修正观点,而在沪深300、中证500中使用了完整的修正方案。修正后因子共振组合的多空净值以及对应指数增强的年度表现与原组合对比如下:

从左图来看,修正后的因子共振组合在2021年之前并不能跑赢修正前,但从右图来看,实际应用到指数增强组合后2020年前影响不大,2020年后有较明显的增强,尤其是在近两年的中证500中。2020年起各组合的表现如下:

中证1000的组合变化不大,沪深300、中证500都有较明显的增强。以中证500为例,今年以来修正前后的因子选择观点如下:

最大的差异在于二季度以来由于信用修正指标持续偏弱,组合降低了成长的配置,有效匹配了市场实际。

综合来看,在原宏观数据形成的观点基础上加入市场预期修正后,对权益配置尤其是行业、风格配置表现能够有所增强,尤其是在2020年后常见的宏观数据实际与市场预期形成背离的场景中,修正观点能够有效降低回撤。

5. 风险提示

风险提示:本报告模型根据历史数据构建,准确度受限于历史数据的长度;模型历史表现不代表未来,宏观及市场环境大幅变化时模型可能失效。