1. 因子选择略偏向均衡

在《求同存异:宏观量化与因子动量的左右侧配合》中,我们将宏观量化给出的因子选择观点与因子动量的观点进行结合,选择产生共振的因子,而对其他因子,除了成长因子任意方法选择即配置,其他因子若为市值、基本面因子则参考宏观结果,若为价量、分析师预期因子则参考因子动量结果。

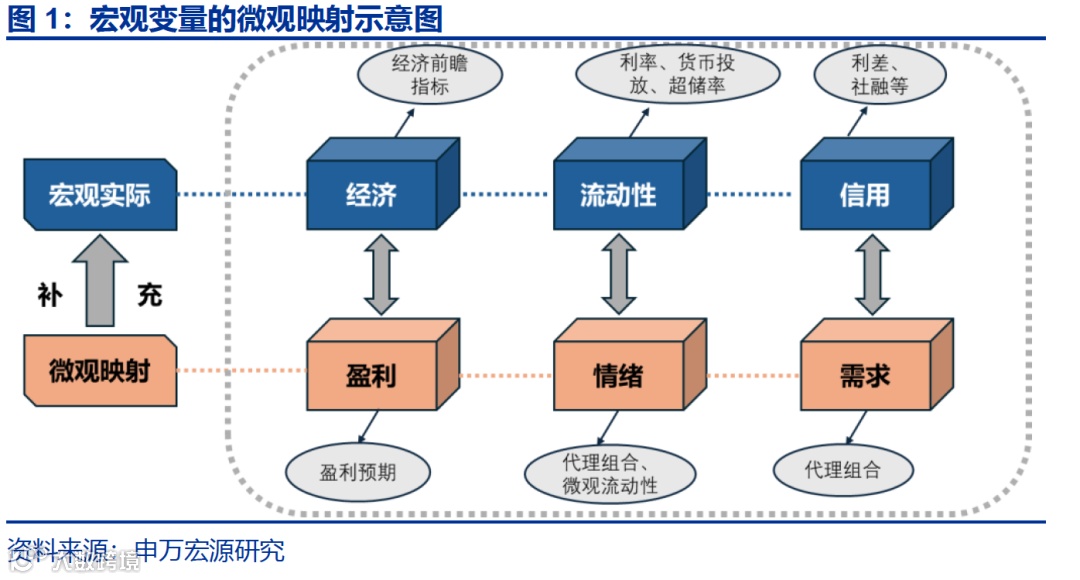

在具体根据宏观给出观点时,我们将经济、流动性、信用的宏观实际结果与各自在权益市场中的微观映射结合,若宏观实际与微观映射形成偏差,则使用市场微观映射对宏观指标进行修正:

按照定量指标的结果(后续将在第二部分详细介绍各维度目前情况),目前经济开始出现回升迹象、流动性略偏松,信用指标略好,微观映射中经济(盈利预期)维持中等,信用未触发修正,而流动性由于情绪回落、市场持续交易利率上行修正为偏弱,因此宏观各维度的方向为经济好转、流动性偏弱和信用宽松:

本期我们主要按照对经济敏感、对流动性不敏感、对信用敏感来选择得分前三的因子,由于经济指标略微转好,成长的宏观得分略有下降,但结合动量后仍然选中,且沪深300中仍为共振因子,中证500中的因子选择结果相对转向均衡,而中证1000中低波继续为共振因子:

9月沪深300中的成长因子维持强势表现,反转回撤较明显,盈利、分析师预期表现出色,而中证500中的成长也维持了出色表现:

2. 各宏观指标方向与资产配置观点

2.1 经济前瞻指标:开始出现上升

根据本月更新的经济前瞻指标模型提示,2025年10月处于底部拐点,预计未来3个月小幅上行,随后进入平台期。相比于上月的结果,本月更新显示本轮小幅上行的时间有所延长。

观察具体的细分指标周期曲线和数据,最新披露的2025年9月PMI和PMI新订单指标相比上月有所上升,分别为49.8和49.7,对应周期项与模型预期值一致,经济前瞻指标位置(2025年10月预测值)预计处在2025年9月以来的小幅上升周期中。分析各项领先经济指标对于前瞻综合指标出现2025年9月以来的上升趋势的原因,固定资产投资完成额:累计同比、产量:粗钢:当月同比、产量:挖掘机:当月同比、工业企业:利润总额:累计同比、社会消费品零售总额:当月同比均位于上升周期中,分别预计在2025年12月,2026年4月、3月,2025年11月,2026年4月到达顶部拐点后进入新一轮周期。综上所述,受以上指标的影响,预计2025年10月指标处于2025年9月以来的上升周期中。

除了得到前瞻综合指标之外,我们对前瞻综合指标背后的15个领先指标的所处周期位置以及外推得到的未来12个月指标周期位置可能的变化情况以表格的形式进行展示。表格最后一列的图表中,蓝线代表未经平移的指标周期项曲线,红点标注位置为指标2025年9月所处周期位置;灰线代表向过去平移相应领先期后的指标周期项曲线,对应GDP同比周期项位置;2条曲线的时间跨度均为24个月,其中蓝色曲线前12个月数据为实际值,后12个月数据为根据前60月的测试集得到的外推数值(预测值)。

以工业生产代表指标产量:粗钢:当月同比为例,通过对其周期项的提取以及利用ARIMA 模型对未来12 个月周期变化的外推,我们判断2025 年10 月指标位于2025 年6 月以来的上升初期,预计未来持续上行,于2026 年4 月达到顶部。

以信贷指标金融机构:新增人民币贷款:居民户:短期:当月值为例,我们判断2025 年10 月指标位于2025 年5 月以来下降周期的底部,预计未来将开始上升。

以M2:同比指标为例,我们判断2025 年10 月指标位于7 月以来的下降周期的初期,预计未来3 月小幅上行后继续开启下降趋势。

以社会消费品零售总额:当月同比为例,我们判断2025 年10 月指标位于9 月以来的上升周期的初期,未来继续上升。

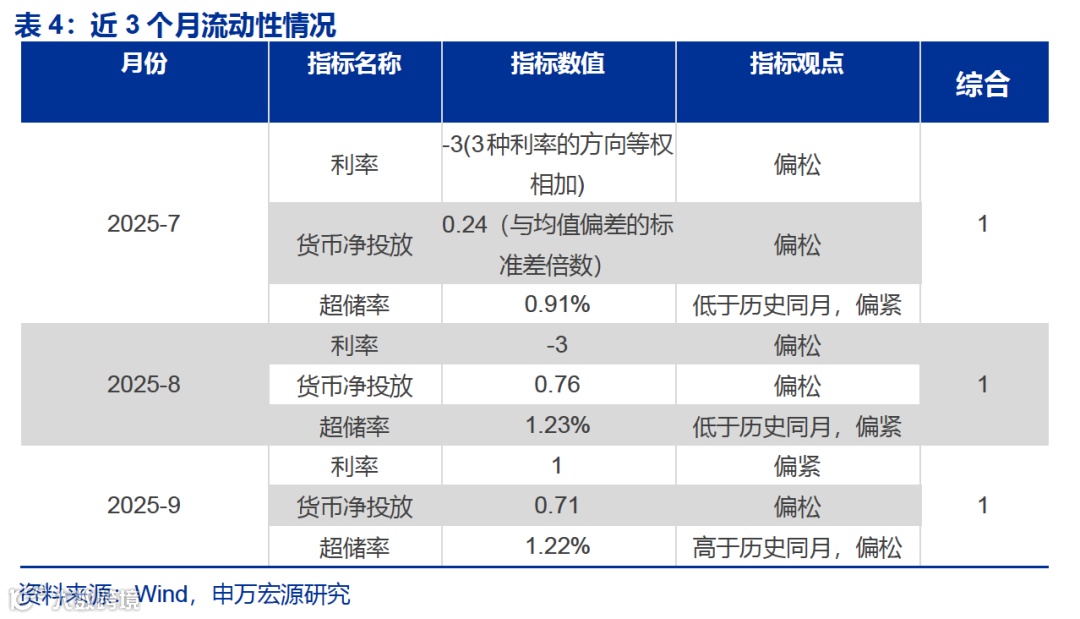

2.2 流动性:利率超过均线,但整体仍偏松

对于流动性,我们每月末根据利率(1 年期国债、10 年期国债、1 年期企业债) 水平、货币净投放、测算超储率共同判断当前的流动性环境,近三个月的指标情况如下,其中综合信号为-3~3 的整数,数值越大越紧缩:

9月我国利率继续回升,长端利率快速上升超过均线,短端利率也略高于均线,目前信号转向偏紧:

但货币量方面,投放仍在0以上、信号维持宽松,超储率水平虽变化不大,但高于历史同期,因此综合流动性指标维持略偏松。

2.3 综合信用指标

在2024年下半年,信用各维度指标都偏弱,信用量、结构持续维持低水平,本月信用总量指标重新回落,信用结构也都偏弱,综合信用指标小幅正向:

2.4 大类配置观点:黄金配置仍较高

结合当前指标,目前经济上行、流动性偏紧、信用较好,债券的观点转弱,黄金由于动量强势进行顶格配置,A股配置略有降低。各大类资产的定性观点和定量权重如下:

3.市场关注点:经济关注度开始超越流动性

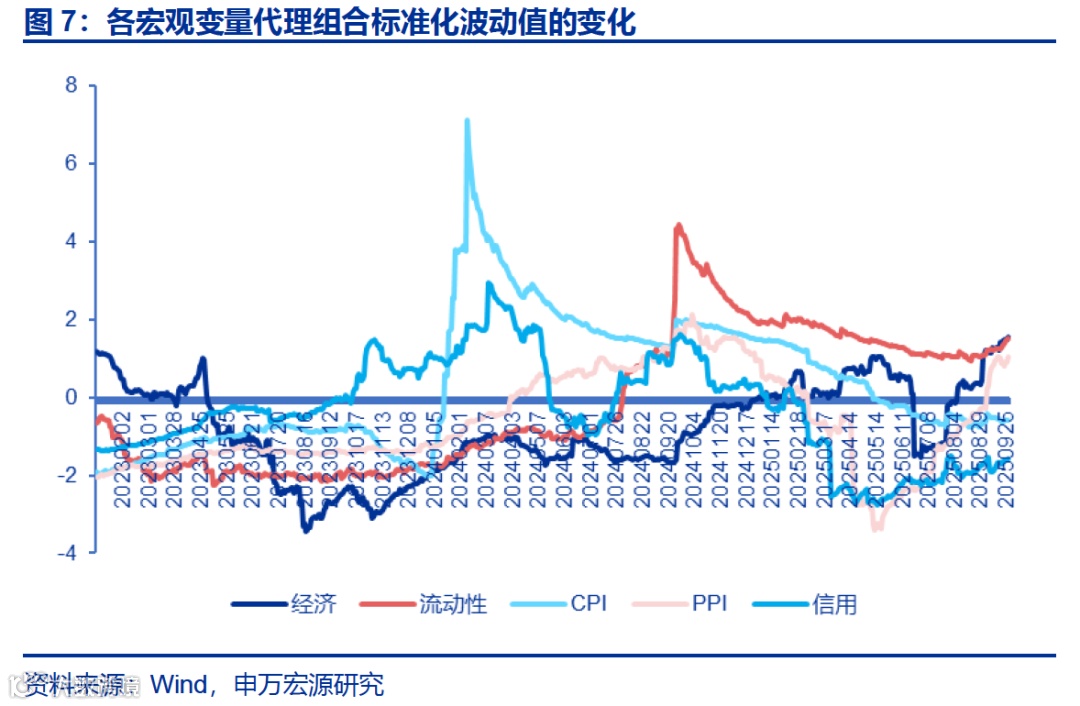

此前我们持续通过Factor Mimicking模型跟踪市场关注点,近期我们对该模型的计算进行了更新,使用有代表性的一组股票来计算代理组合,并依然观察波动上升最快的代理组合,该变量即为目前最受关注的变量。事实上,这一模型利用的就是波动与宏观变量之间的关系:在权益市场整体层面,整体流动性、资金总量的大幅波动会引起指数整体波动;而当下沉到股票层面时,资金在股票之间的流动带来股票的波动变化,当宏观变量的预期发生明显变化或不确定性增加时,与变量相关联的资产会发生波动的提升。

根据我们的计算结果,2023年以来信用、通胀(通缩)的关注度较高,而近阶段尤其是去年924行情以来流动性持续为最受关注的变量,说明当下市场受流动性驱动较多;经济、PPI相关的关注度近期持续回升,9月末经济流动性已经超越流动性,交替期当月无最受关注变量:

4.宏观视角下的行业选择

结合各宏观维度指标观点,本期经济指标上行,流动性指标偏紧、信用指标维持乐观,我们在行业配置上倾向于选择对经济敏感、对流动性不敏感、对信用敏感的行业。在对敏感程度的判断上,我们根据各变量对行业收益的区分度排序进行测算,根据最新的数据,当前估算的对经济最敏感、对流动性最不敏感、对信用最敏感及综合得分最高的行业如下:

本期行业选择成长属性明显下降,防御属性、消费属性提升,均衡程度较高。

5. 风险提示

模型根据历史数据构建,历史表现不代表未来,市场环境发生重大变化时可能失效。