1.有限关注因子构建

传统对金融市场的研究通常基于以下核心假设:金融市场能够对所有新信息作出瞬时识别,并将其完全反映至资产价格中,从而形成对资产价值的最优估计,也就是所谓的强有效市场。然而,这一理论框架隐含着一个关键前提:投资者需要持续且全面地关注各类信息,并将其精准纳入投资决策流程。Kahneman(1973)首次提出 “投资者关注度是一种稀缺资源” 的理论,指出个人投资者在现实场景中,除了股票市场,还需将精力分配至家庭与工作等领域,导致其实际可用于投资决策的时间极为有限。在此背景下,那些能够吸引投资者注意力的股票往往会被优先纳入决策体系。基于这一理论框架,Barber 和 Odean(2008)选取了三类具有显著市场特征的事件作为关注度的代理指标(极端收益、异常交易量以及新闻头版)。研究发现,个人投资者在决策时更倾向于优先考虑这类高关注度股票,而进一步的回测分析表明,由于个人投资者是“关注度驱动型股票”的主要净买入方,集中的购买压力会短期内推高股价,但这类股票在后续往往表现不佳。此外,针对国内特有的“龙虎榜“,冯旭南(2016)的研究发现,龙虎榜吸引了投资者的眼球,在短期内跟进买入,但长期来看收益会发生反转。

由于投资者的关注是稀缺的,当投资者面对大量的信息时,会不由自主地将有限的关注分配到部分的信息中,从而忽视了另一些信息,因此产生了非理性决策的行为。而在近几年的市场环境中,我们常常能感受到“有限关注”类股票的波动,虽然从历史研究来看散户高关注的股票后续表现更弱,但近几年也时常会出现这部分股票主导市场的情况。本报告中,我们结合现有文献首先构建有限关注因子、测算因子表现,同时进一步关注不同有限关注属性的股票中的其他因子特征。

1.1 因子构建

一般而言,高“有限关注”的股票具备异常换手率高、异常成交量高、极端收益现象突出等特点,我们按月度计算具体的细分因子如下:

1)异常换手率

其中分子是股票当个交易日的换手率,分母是股票过去252个交易日的平均换手率,最后将股票的日度异常换手率按月取平均,可以得到股票的月度异常换手率指标。

2)异常成交量

其中分子是股票当个交易日的成交量,分母是股票过去252个交易日的平均成交量,最后将股票的日度异常成交量按月取平均,可以得到股票的月度异常成交量指标。

3)极端收益

股票的日度极端收益为股票当个交易日的收益减去当个交易日所有股票收益的均值,通过平方的方式消除正负号的影响,最后将股票的日度极端收益按月取平均,可以得到股票的月度极端收益指标。

4)龙虎榜指标

若股票在当月上过龙虎榜,则该指标取值为1,否则取值为0。

在合成最后的因子信号时,我们采用了直接的线性合成和随机森林两种方法:

线性合成:以上4个指标中,异常换手率、异常成交量和极端收益三个指标为连续变量,我们首先对这三个指标分别按从小到大的方式进行排序,最小值赋值为1,最大值赋值为N(N为当月所有股票数),然后通过除以N来进行标准化,并将三个指标的得分相加,得分的范围为0~3之间;最后在这个基础上加上龙虎榜指标,最终有限关注因子的取值范围是0~4,因子越大说明吸引散户的“有限关注”程度更高。

随机森林法:由于指标类别不同,简单的线性合成可能导致对龙虎榜指标赋予过高权重,因此我们进一步使用随机森林方法进行因子的构造。具体来看,我们在每个月月末将过去60个月的样本作为训练集来训练随机森林模型,训练标签以收益进行区分,月收益排名前20%的股票作为正例、排名后20%的股票作为负例,训练得到负例概率即属于“有限关注”股票的概率。

随机森林的方法虽然仍使用了原始的4个细分因子,但由于“有限关注”本身没有单一的标签区分,我们使用了收益分组作为标签,因此这一因子构建方法本身带有一定的收益预测属性,最终得到的因子的分组收益效果、IC也会相比线性合成方法更加显著。

1.2 因子表现情况

由于随机森林方法本身带有收益预测属性,而我们又希望关注因子是否对于“吸引散户”的特点进行了较好的刻画,因此我们除了关注因子的分组收益、IC表现外,还关注了因子不同分组下,各股票在当月的股东户数变化情况(该数据滞后公布,因此作为验证数据),结果如下,分组1~5提示有限关注程度依次提升:

可以看到,有限关注程度越高的股票确实体现了更明显的散户关注度的提升,两种构造方法下有限关注因子对散户关注度的刻画单调性都较为突出,线性合成方法在最高、最低分组下的区分度更为突出。

而从全市场股票中的因子表现来看,随机森林法的ICIR、胜率相对更高,分组单调性也相对更明显,但线性合成法最高、最低组的区分度同样显著:

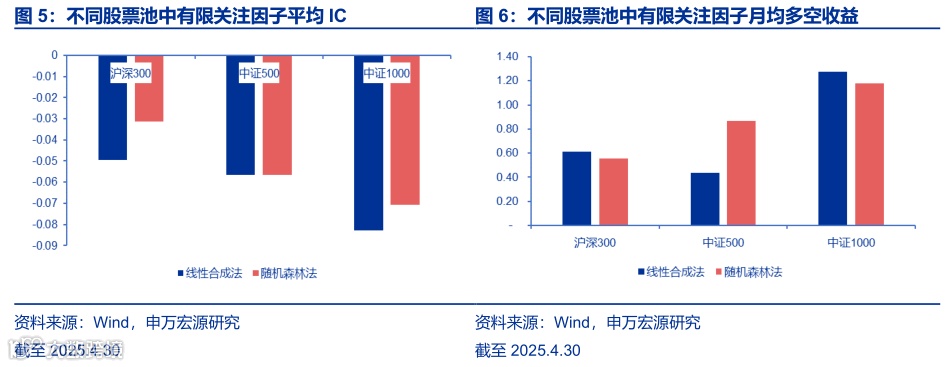

进一步的,我们关注不同股票池中的因子表现,因子IC、多空收益整体都在中证1000中表现最佳:

这也较为符合因子本身的逻辑:在偏小的股票池中,散户的“追涨杀跌”行为更容易引起股价的波动,能够吸引散户“有限关注”的股票可能因缺乏长期逻辑支撑而在后续面临更大的回撤。

2.有限关注因子方向可提示“赚钱效应”

除了在股票池中的差异,我们也关注因子在不同时间阶段的表现差异,这可能对市场本身所处的状态能给出一定的提示信息。我们关注全市场、沪深300、中证1000中线性合成因子的累计IC变化如下:

可以看到,2019~2021年上半年,因子IC出现了明显的回撤,即该阶段散户追涨有限关注股票的“赚钱效应”也不错,在大股票中尤其突出;2021年下半年以来,因子多数时间表现为负向,即散户高关注的股票表现不佳,“924”行情期间因子也未出现明显方向波动。

在此前情绪结构化指标中,我们曾经使用到“行业涨跌趋势一致性”来刻画情绪是否过热,该指标计算相邻两天行业涨跌幅的排序并滚动平均得到,实际可以认为是行业轮动速度的一种表达,在2019年到2021年2月,我们看到了行业涨跌趋势一致性指标和有限关注因子IC波动方向的高度一致性:

该区间内,行业涨跌趋势一致性指标和沪深300、中证1000因子IC的相关性接近0.5。

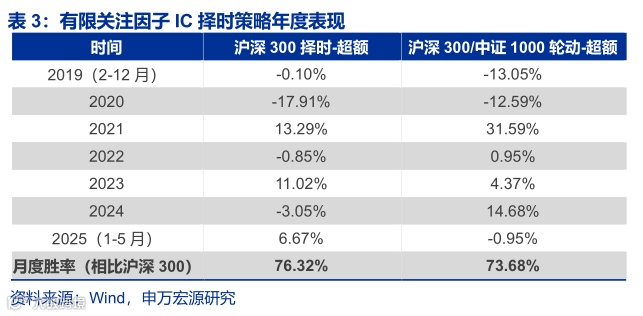

在沪深300股票池中,有限关注因子IC偏大说明散户追涨的股票赚钱效应也不错、行业轮动速度可能降低,此时市场整体表现可能较好。对此,我们尝试用沪深300有限关注因子的IC进行择时,在IC高于12个月均线时满仓沪深300、否则空仓,另外我们同时尝试IC高于12个月均线时做多沪深300、否则做多中证1000的策略,结果如下:

分年度来看,2019-2020市场上涨期间策略未完全跟上,但在2021年大小盘切换期间提供了不错的信号,整体月度胜率都达到70%以上:

因此,有限关注因子除了本身作为负向因子有一定选股效果,也可以作为市场“赚钱效应”的表征信号,尤其是其在沪深300股票池中的因子IC,能够作为市场择时、大小盘切换的判断信号之一。

3. 有限关注因子的使用

下面我们回归到因子表现本身,讨论有限关注因子在选股中的使用方法。

3.1 直接用于指数增强组合

首先,我们考虑最直接的使用方式,将其作为负向因子使用,和其他因子直接打分合成,或直接剔除有限关注程度较高的股票。

我们尝试在沪深300、中证500、中证1000指数增强组合中都以此前我们跟踪的因子共振指数增强组合为基础进行叠加测算,分别采用以下两种方法:

1) 直接使用有限关注因子值,在原先使用的进行收益预测的因子的基础上叠加有限关注因子(权重为过去12个月的ICIR)更新各股票的收益预测,其他因子敞口、行业偏离等约束条件与原因子共振指数增强组合一致;

2) 不使用有限关注因子作为收益预测,而是在选股范围内进行限定,将标的指数股票池内有限关注因子值最低的20%的股票直接剔除,不过该方法可能遇到剔除后因子、行业偏离约束无法达到的情况,此时则不做剔除。

此处我们都使用线性合成的因子,具体组合表现如下:

在沪深300中,直接叠加因子值的效果明显更好,尤其是在22年之后对组合有明显的增强效果,而直接剔除的方法反而降低了收益,中证500中同样是叠加的方式更好;中证1000中,两种方法都未能增厚指增组合收益。虽然因子本身IC在偏小的股票池中更突出,但叠加其他因子的影响后,该因子所代表的散户关注度高低对大股票池的选股增量效果更明显。

在沪深300中,直接叠加因子值的效果明显更好,尤其是在22年之后对组合有明显的增强效果,而直接剔除的方法反而降低了收益,中证500中同样是叠加的方式更好;中证1000中,两种方法都未能增厚指增组合收益。虽然因子本身IC在偏小的股票池中更突出,但叠加其他因子的影响后,该因子所代表的散户关注度高低对大股票池的选股增量效果更明显。

3.2 有限关注分域下其他因子的表现

无论是从有限关注因子本身IC的波动属性,还是从直接剔除有限关注股票未必提升组合收益的现象来看,我们都可以认为高有限关注的股票未必全部都为无效的股票,“赚钱效应”突出的阶段这部分股票可能有不错的弹性,而其他阶段也可能在这批股票中通过选股得到更好的表现。因此,我们计算不同有限关注分域下,其他因子的表现情况,关注是否存在不同分域中因子有效性不同的情况。

在2018~2023年期间,我们将各股票池内有限关注因子值最高的20%和剩下的80%的股票分开,关注有限关注组和非有限关注组的十个大类因子表现,沪深300中的结果如下:

我们关注到价量类因子尤其是低波动率、低流动性、长期动量在有限关注域中的表现明显更加突出,偏成长的分析师预期和成长因子本身也在有限关注域相对更突出,而盈利、价值、红利的有效性则明显下降。

我们关注到价量类因子尤其是低波动率、低流动性、长期动量在有限关注域中的表现明显更加突出,偏成长的分析师预期和成长因子本身也在有限关注域相对更突出,而盈利、价值、红利的有效性则明显下降。

中证500中的情况也相对类似,整体价量、成长类指标在有限关注域中更突出,而盈利、估值指标明显偏弱:

中证1000中的结果则不够明显,除了红利因子在有限关注域显著下降,其他多数因子表现有一定增强,这也和中证1000中多数因子本身胜率较高有关:

中证1000中的结果则不够明显,除了红利因子在有限关注域显著下降,其他多数因子表现有一定增强,这也和中证1000中多数因子本身胜率较高有关:

针对以上结果,我们尝试在指数增强组合构建中应用分域的思想:针对股票池内非有限关注域内股票和股票池外的股票,我们仍然采用原来的因子选择进行收益预测,此外对股票池内有限关注域内的股票,我们仅使用成长、低波动率、低流动性、长期动量、分析师预期变化5个因子进行收益预测,且采用有限关注域内的ICIR进行加权。

针对以上结果,我们尝试在指数增强组合构建中应用分域的思想:针对股票池内非有限关注域内股票和股票池外的股票,我们仍然采用原来的因子选择进行收益预测,此外对股票池内有限关注域内的股票,我们仅使用成长、低波动率、低流动性、长期动量、分析师预期变化5个因子进行收益预测,且采用有限关注域内的ICIR进行加权。

由于中证1000中分域因子差异不明显,我们仅测试沪深300、中证500中分域组合的指数增强效果:

分域后指数增强组合的表现相比原因子共振指数增强组合有一定增强,但相比于叠加有限关注因子的用法没有明显持续的增量。以上结果也说明,虽然我们确实在散户高关注的股票中观察到成长、价量类因子表现更好的情况,但在本身已经较复杂的因子共振组合中增量效果有限。

下面我们考虑更简单的分域选股应用方法:直接在300、500成分股内构建50只股票的等权组合,对于有限关注域内股票仅使用成长、低波动率、低流动性、长期动量、分析师预期变化5个因子等权合成,而对其他股票,使用因子共振组合选中的因子等权合成,我们将结果与原来全部使用因子共振组合选中因子等权合成的组合比较如下:

分域选股组合都比原选股组合收益有较明显的增强,说明在相对更简单的组合构建方法下,在散户高关注度的股票中使用差异化的因子能够提升组合效果。

4. 总结

本报告中,我们通过异常换手、异常成交、极端收益、是否上过龙虎榜等指标构建了“有限关注”因子,该因子能够代表个股被散户关注的程度,除了本身因子平均IC为负向,不同分组下股票股东户数的变化差异也较为明显。因子整体在偏小的股票池中表现更好,说明小股票中散户的“追涨杀跌”行为更容易引起股价的波动,能够吸引散户“有限关注”的股票可能因缺乏长期逻辑支撑而在后续面临更大的回撤。

除了因子本身表现,我们也关注到因子表现即因子IC的变化能够一定程度上反映市场“赚钱效应”的强弱:2019~2021年上半年,因子IC出现了明显的回撤,即该阶段散户追涨有限关注股票的“赚钱效应”不错。对此,我们尝试用沪深300有限关注因子的IC构建择时或大小盘轮动信号,信号整体月度胜率都达到70%以上,说明有限关注因子能够对市场强弱做出一定判断。

最后,我们回到因子在选股中的使用,分别使用叠加有限关注因子或剔除有限关注股票的方法将因子加入指数增强组合构建,在沪深300、中证500中,直接叠加有限关注因子的方法表现都更好,但中证1000中两种方法都未能增厚指增组合收益。虽然因子本身IC在偏小的股票池中更突出,但叠加其他因子的影响后,该因子所代表的散户关注度高低对大股票池的选股增量效果、区分度更加明显。

为了不放弃有限关注股票池的“高弹性”可能,我们还关注了使用有限关注因子分域下其他因子的表现情况,我们关注到价量类因子尤其是低波动率、低流动性、长期动量在有限关注域中的表现明显更加突出,偏成长的分析师预期和成长因子本身也在有限关注域相对更突出,而盈利、价值、红利的有效性则明显下降。我们进一步构建分域指数增强、选股组合,直接选股的组合收益提升效果更明显。

5. 风险提示

本报告模型根据历史数据构建,准确度受限于历史数据的长度;模型历史表现不代表未来,宏观及市场环境大幅变化时模型可能失效。