1. ROE的下滑风险

净资产收益率(简称ROE)是衡量企业盈利能力的重要指标之一,它反映了企业利用自有资本获取利润的能力。ROE越高,说明企业的盈利能力越强,对于投资者而言,意味着更高的投资回报潜力。

然而,如果我们仅依据历史高ROE来筛选,比如基于过去1年的ROE来筛选高ROE股票组合,该组合的未来收益表现并不持续好。在2010/4/30~2024/4/30回测期间,每年的4月底,我们基于上市公司过去1年的ROE水平,将股票划分成6档,分别为小于0,介于0~5%,介于5%~10%,介于10%~15%,介于15%~20%,大于或等于20%,然后这6个组合内股票等权,持有至次年4月底。

可以看到,在某些年份,持有过去1年高ROE的股票,其未来这1年的表现甚至更差,比如2015/5~2016/4、2018/5~2019/4、2021/5~2022/4、2022/5~2023/4这些时间段。

可以看到,在某些年份,持有过去1年高ROE的股票,其未来这1年的表现甚至更差,比如2015/5~2016/4、2018/5~2019/4、2021/5~2022/4、2022/5~2023/4这些时间段。

进一步,我们假设在每年的4月底,提前知道当年的股票ROE,并且基于当年ROE进行6档划分,然后这6个股票组合持有至次年4月底。可以看到,基于预知ROE的分组单调性很好,即如果能提前筛选出当年高ROE的股票,确实能够带来较好的收益回报。

因此,如何预判并筛选出未来高ROE的股票是获取较好收益的关键,而直接预测ROE甚至复杂于预测归母净利润,所以我们采取另一个思路:在已知历史高ROE的股票中,将财务稳定性较高的股票筛选出来,以此外推这些股票的未来ROE大概率不下滑,能维持在中枢水平。

因此,如何预判并筛选出未来高ROE的股票是获取较好收益的关键,而直接预测ROE甚至复杂于预测归母净利润,所以我们采取另一个思路:在已知历史高ROE的股票中,将财务稳定性较高的股票筛选出来,以此外推这些股票的未来ROE大概率不下滑,能维持在中枢水平。

基于此,我们统计ROE的转移矩阵:在2010/4/30~2024/4/30回测期间,每年的4月底,我们基于上市公司过去1年的ROE水平,将股票划分成6档,分别为小于0,介于0~5%,介于5%~10%,介于10%~15%,介于15%~20%,大于或等于20%,然后6个组合内股票等权,分别统计这6个组合到次年4月底的年度收益率,以及6个组合内股票次年ROE落在各个区间的数量比例。

在转移数量比例方面,次年ROE维持去年ROE中枢的比例较高,比如,去年ROE介于10%~15%,次年仍落在该区间的股票比例为46.47%;此外,对于去年ROE处在较高水平的股票,其次年ROE下滑的比例远高于ROE提升的比例,比如,去年ROE介于10%~15%的股票中,次年ROE提升的比例只有15.19%,而出现ROE下滑的比例有38.34%。

在转移数量比例方面,次年ROE维持去年ROE中枢的比例较高,比如,去年ROE介于10%~15%,次年仍落在该区间的股票比例为46.47%;此外,对于去年ROE处在较高水平的股票,其次年ROE下滑的比例远高于ROE提升的比例,比如,去年ROE介于10%~15%的股票中,次年ROE提升的比例只有15.19%,而出现ROE下滑的比例有38.34%。

在转移收益率层面,ROE的提升能给股票带来丰厚的回报,正如表2对角线右上角的组合收益率显著高于对角线上的组合收益率;但同时也注意到,ROE的下滑能很大程度损害组合收益,比如,去年ROE介于10%~15%的股票中,次年ROE维持在10%~15%的股票组合收益率为14.77%,而次年ROE下滑至5%~10%的股票组合收益率只有2.69%。

在转移收益率层面,ROE的提升能给股票带来丰厚的回报,正如表2对角线右上角的组合收益率显著高于对角线上的组合收益率;但同时也注意到,ROE的下滑能很大程度损害组合收益,比如,去年ROE介于10%~15%的股票中,次年ROE维持在10%~15%的股票组合收益率为14.77%,而次年ROE下滑至5%~10%的股票组合收益率只有2.69%。

因此,在历史高ROE的股票中,如何筛选出未来ROE稳定不下滑的股票,是组合获得较好收益的关键。

2. 财务稳定性的刻画

为了筛选出未来ROE不下滑的公司,我们从4个财务维度来刻画稳定性,分别是盈利稳定性、成长稳定性、杠杆稳定性、现金流稳定性,在这4个维度上,我们各自筛选了一些具有代表性的小类因子。

针对小类因子的选股效果测试,我们统一选取2012/12/31~2024/10/31为回测期间,选股范围分别为中证全指、沪深300、中证500和中证1000指数成分股,对原始因子进行月频RankIC和分组收益的测试。

2.1盈利稳定性

在盈利能力上,我们选取了销售净利率、ROE、经营性现金流净额/总资产三个代表性指标,并计算它们的波动性来构建盈利稳定性因子。

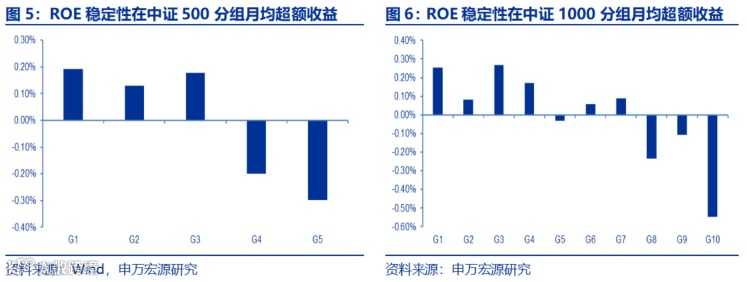

在因子RankIC表现上,盈利稳定性的三个小类因子在不同的样本空间内,都表现出一定的选股效果,以ROE稳定性为例,在中证全指内的RankIC月度均值为-3.14%,RankIC_IR为-0.47,RankIC<0月度占比为70.42%;在沪深300内的选股效果相对弱些,RankIC_IR为-0.30,RankIC<0月度占比为61.97%。此外,在因子分组表现上,以ROE稳定性为例,在四个样本空间内都具有一定的分组单调性,因子多空年化收益分别为7.24%、7.32%、5.72%和9.40%。

2.2成长稳定性

在成长性上,我们选取了归母净利润_ttm环比增速、营业收入_ttm环比增速、总资产同比增速三个代表性指标,并计算它们的波动性来构建成长稳定性因子。

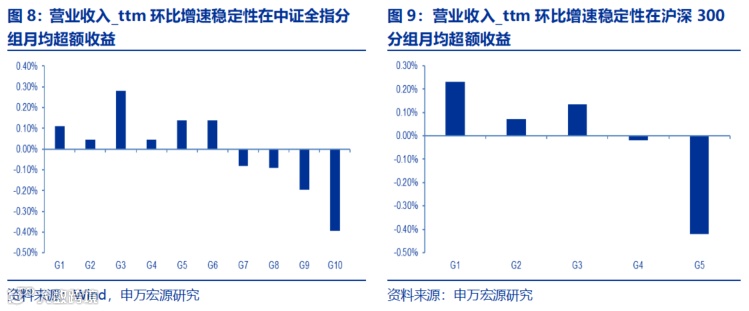

子RankIC表现上,营业收入_ttm环比增速稳定性因子相较突出,在中证全指内的RankIC月度均值为-2.96%,RankIC_IR为-0.45,RankIC<0月度占比为70.42%;在沪深300内的选股效果相对弱些,RankIC_IR为-0.30,RankIC<0月度占比为63.38%。此外,在因子分组表现上,营业收入_ttm环比增速稳定性因子在四个样本空间内都具有一定的分组单调性,因子多空年化收益分别为5.76%、7.33%、4.98%和9.13%。

2.3杠杆稳定性

在杠杆方面,我们选取了总负债/净资产、有息债务/总资产两个代表性指标,并计算它们的波动性来构建杠杆稳定性因子。

在因子RankIC上,有息债务/总资产稳定性因子的表现相对突出,在中证全指内的RankIC月度均值为-1.73%,RankIC_IR为-0.41,RankIC<0月度占比为66.2%;在中证500内的RankIC_IR为-0.32,RankIC<0月度占比为61.27%。此外,在因子分组表现上,有息债务/总资产稳定性因子在四个样本空间内都具有一定的分组单调性,因子多空年化收益分别为6.16%、3.70%、6.08%和6.15%。

2.4现金流稳定性

在现金流方面,我们选取了经营性现金流净额/营业收入、现金及现金等价物净增加额/净利润两个指标,并计算其波动性来构建现金流稳定性因子。

在因子RankIC表现上,经营性现金流净额/营业收入稳定性因子的选股效果相对较好,其在中证全指内的RankIC月度均值为-1.67%,RankIC_IR为-0.30,RankIC<0月度占比为69.72%;但在沪深300内几乎没有选股效果,RankIC序列的t统计量也不显著。此外,在因子分组表现上,经营性现金流净额/营业收入稳定性因子在中证全指和沪深300表现相对较弱,在中证500与中证1000内具有一定的分组单调性,因子多空年化收益分别为2.38%、0.98%、4.31%和7.68%。

2.5小类因子合成为稳定性因子

在刻画稳定性的四个维度上,现金流稳定性因子的分组单调性相对较弱,因此我们考虑基于盈利稳定性、成长稳定性、杠杆稳定性来合成稳定性因子。从这三个维度中我们各选取一个小类因子为代表:ROE稳定性、营业收入_ttm环比增速稳定性、有息债务/总资产稳定性,将这三个小类因子等权合成为稳定性因子。

相较于小类因子,合成的稳定性因子的选股效果有所提升,在中证全指内RankIC月度均值为-3.54%,RankIC_IR为-0.51,RankIC<0月度占比为72.54%;在中证500内RankIC_IR为-0.45,RankIC<0月度占比为70.42%。此外,在分组表现上,稳定性因子在四个样本空间内都具有一定的分组单调性,因子多空年化收益分别为9.40%、8.17%、8.34%和11.62%。

3. 基于稳定性因子筛选出预期高ROE股票

在历史高ROE的股票中,基于稳定性因子的筛选,期望得到未来ROE稳定不下滑的股票。首先,以过去9个季度ROE_ttm均不低于10%为标准筛选出历史高ROE的股票,2020年以来股票池内每期能筛出约600只股票;其次,将股票池内股票根据稳定性因子得分由低到高等分成5组,统计每组中在未来4期ROE_ttm均不低于10%的股票数量比例。

将高ROE股票按照稳定性因子得分由低到高等分成5组,G1代表稳定性最高的一组,G5代表稳定性最差的一组;未来4期ROE_ttm指代的是,比如2012/12/31时点,已知的最新财报期是2012Q3,所以未来第1期的ROE_ttm包括的是2012Q1、2012Q2、2012Q3、2012Q4财报数据,依此类推,未来第4期的ROE_ttm包括的是2012Q4、2013Q1、2013Q2、2013Q3财报数据。

从统计结果中可以看到,对于所有历史高ROE股票(过去9个季度ROE_ttm均不低于10%),其在未来延续高ROE(接下来4期ROE_ttm维持不低于10%)的平均数量比例是73.44%,这表征的是纯粹的ROE动量效应。如果我们基于稳定性因子对历史高ROE股票分组后,各组中未来维持高ROE的股票比例会随着稳定性的减弱而下降,稳定性因子对ROE的分组具有良好的单调性,比如,对于稳定性最高的G1组,其在未来延续高ROE的股票比例提升至84.33%,说明稳定性因子可以提高筛选出未来维持高ROE股票的比例。

3.1稳定性因子在高ROE股票池的选股效果

在高ROE股票池内,稳定性因子的筛选可以提高筛出未来维持高ROE股票的比例,那么是否可以进一步映射到组合收益上?对此,我们将稳定性因子放在高ROE股票池内进行选股检验。

在2012/12/31~2024/10/31回测期间,稳定性因子的RankIC月度均值为-3.70%,RankIC_IR为-0.44,RankIC<0月度占比为65.49%;在分组表现上,稳定性因子具有较好的单调性,因子多空年化收益为8.50%。

进一步,我们在高ROE股票池内选取稳定性因子值最小的前50只股票,等权构建组合,回测期间为2012/12/31~2024/10/31,组合月度调仓,每月初停牌和一字板涨跌停的股票不参与交易,北交所股票不参与交易。

进一步,我们在高ROE股票池内选取稳定性因子值最小的前50只股票,等权构建组合,回测期间为2012/12/31~2024/10/31,组合月度调仓,每月初停牌和一字板涨跌停的股票不参与交易,北交所股票不参与交易。

在整个回测期间,高ROE股票池等权组合的年化收益率为9.78%,夏普比率为0.41;经过稳定性筛选后,稳定性因子值最小的50只股票等权组合的年化收益率提升至15.80%,夏普比率提升至0.71。

在整个回测期间,高ROE股票池等权组合的年化收益率为9.78%,夏普比率为0.41;经过稳定性筛选后,稳定性因子值最小的50只股票等权组合的年化收益率提升至15.80%,夏普比率提升至0.71。

分年度看,除了2015、2019、2020年稳定性因子值最小的50只股票等权组合略微跑输高ROE股票池等权组合之外,其余年份均取得正向超额收益。

4. 在高ROE高稳定性股票池内选股增强

除了在高ROE股票池内筛选稳定性最高的50只股票构建组合的方式,还可以在高ROE股票池内基于稳定性分成两组,得到高ROE高稳定性股票池,然后在这个股票池内通过多因子方式构建组合。

2013年以来高ROE高稳定性股票池每期的平均股票数量为224只,针对该股票池,我们对选股因子进行测试,回测期间为2012/12/31~2024/10/31。选股因子包括成长、盈利、估值、波动性、流动性、长期动量、短期反转、市值、分析师、分红,因子具体定义可以参考附表1。

在整个回测期间,从因子的RankIC和分组表现上来看,成长、波动性、长期动量、分红四个因子的选股效果相较突出,其中,成长因子的RankIC月度均值为4.94%,RankIC_IR为0.53,分组多空年化收益率为16.19%。

4.1因子优选组合

在高ROE高稳定性的股票池内,每月根据成长、波动性、长期动量、分红四个因子对股票进行打分,四个因子权重等权,选取综合得分最高的前50只股票,等权构建组合,回测期间为2012/12/31~2024/10/31,组合月度调仓,每月初停牌和一字板涨跌停的股票不参与交易,北交所股票不参与交易。

在整个回测期间,高ROE股票池等权组合年化收益率为9.78%,夏普比率为0.41;经过稳定性因子筛选后得到的高ROE高稳定性股票池等权组合,其年化收益率为12.55%,夏普比率为0.54,有所提升;更进一步,在高ROE高稳定性股票池内通过多因子优选得到的因子优选等权组合,其年化收益率提升至22.36%,夏普比率提升至0.94,同期中证800全收益指数的年化收益率为6.12%,夏普比率为0.28。

在整个回测期间,高ROE股票池等权组合年化收益率为9.78%,夏普比率为0.41;经过稳定性因子筛选后得到的高ROE高稳定性股票池等权组合,其年化收益率为12.55%,夏普比率为0.54,有所提升;更进一步,在高ROE高稳定性股票池内通过多因子优选得到的因子优选等权组合,其年化收益率提升至22.36%,夏普比率提升至0.94,同期中证800全收益指数的年化收益率为6.12%,夏普比率为0.28。

分年度看,除了在2014、2017年以及2024年前10个月,因子优选等权组合略微跑输中证800全收益指数,其余年份均取得较好的超额收益。

4.2组合绩效分析

在组合换手方面,因子优选等权组合每期平均的单边换手率为30.39%,从月度上看,每年4月组合调仓时换手率相对较高。

在组合市值暴露方面,从市值中位数看,因子优选等权组合的市值暴露平均在100亿元左右,和中证1000指数的市值暴露相当。

在组合市值暴露方面,从市值中位数看,因子优选等权组合的市值暴露平均在100亿元左右,和中证1000指数的市值暴露相当。

在组合行业配置方面,从整个回测期间在中信一级行业上的平均配置权重来看,因子优选等权组合配置权重前五的行业分别为医药、机械、汽车、电子、纺织服装,且这五大行业总权重从时序上看波动不大,平均在45%左右,集中度不会过高。

在组合行业配置方面,从整个回测期间在中信一级行业上的平均配置权重来看,因子优选等权组合配置权重前五的行业分别为医药、机械、汽车、电子、纺织服装,且这五大行业总权重从时序上看波动不大,平均在45%左右,集中度不会过高。

5.总结

净资产收益率(简称ROE)是衡量企业盈利能力的重要指标之一,它反映了企业利用自有资本获取利润的能力。ROE越高,说明企业的盈利能力越强,对于投资者而言,意味着更高的投资回报潜力。

如果我们仅依据历史高ROE来筛选,比如基于过去1年的ROE来筛选高ROE股票组合,该组合的未来收益表现并不持续好;但基于预知ROE的分组单调性很好,即如果能提前筛选出当年高ROE的股票,是能够带来较好的收益回报。

从ROE的转移矩阵中看到,ROE的提升能给股票带来丰厚的回报,但同时也注意到,ROE的下滑能很大程度损害组合收益,比如,去年ROE介于10%~15%的股票中,次年ROE维持在10%~15%的股票组合收益率为14.77%,而次年ROE下滑至5%~10%的股票组合收益率只有2.69%。因此,在历史高ROE的股票中,如何筛选出未来ROE稳定不下滑的股票,是组合获得较好收益的关键。

为了筛选出未来ROE不下滑的公司,我们从4个财务维度来刻画稳定性,分别是盈利稳定性、成长稳定性、杠杆稳定性、现金流稳定性,在这4个维度上,我们各自筛选了一些具有代表性的小类因子。结合因子RankIC和分组表现,我们最后选取了ROE稳定性、营收增速稳定性、有息负债/总资产稳定性三个小类因子等权合成为稳定性因子。稳定性因子在中证全指、沪深300、中证500、中证1000四个样本空间内都有一定的选股效果,其中在中证全指内RankIC月度均值为-3.54%,RankIC_IR为-0.51,RankIC<0月度占比为72.54%,因子多空年化收益分别为9.40%。

在历史高ROE的股票中,基于稳定性因子的筛选,期望得到未来ROE稳定不下滑的股票。以过去9个季度ROE_ttm均不低于10%为标准筛选出历史高ROE的股票,然后将股票根据稳定性因子得分由低到高等分成5组,据此统计,对于所有历史高ROE股票,其在未来延续高ROE(接下来4期ROE_ttm维持不低于10%)的平均数量比例是73.44%,这表征的是纯粹的ROE动量效应;而经过稳定性因子分组后,各组中未来维持高ROE的股票比例会随着稳定性的减弱而下降,比如对于稳定性最高的G1组,其在未来延续高ROE的股票比例提升至84.33%,说明稳定性因子可以提高筛选出未来维持高ROE股票的比例。

在高ROE股票池内,稳定性因子的筛选可以提高筛出未来维持高ROE股票的比例,那么是否可以进一步映射到组合收益上?在2012/12/31~2024/10/31回测期间,高ROE股票池内,稳定性因子的RankIC月度均值为-3.70%,RankIC_IR为-0.44,RankIC<0月度占比为65.49%;在分组表现上,稳定性因子具有较好的单调性,因子多空年化收益为8.50%。进一步,我们在高ROE股票池内选取稳定性因子值最小的前50只股票等权构建组合,在整个回测期间,该组合年化收益为15.80%,夏普比率为0.71,同期高ROE股票池等权组合的年化收益为9.78%,夏普比率为0.41。

除了在高ROE股票池内筛选稳定性最高的50只股票构建组合的方式,还可以在高ROE股票池内基于稳定性分成两组,得到高ROE高稳定性股票池,然后在该股票池内每月根据成长、波动性、长期动量、分红四个因子对股票进行打分,四个因子权重等权,选取综合得分最高的前50只股票等权构建组合,在2012/12/31~2024/10/31回测期间,高ROE高稳定性股票池等权组合的年化收益为12.55%,夏普比率为0.54;因子优选等权组合的年化收益提升至22.36%,夏普比率提升至0.94,同期中证800全收益指数的年化收益为6.12%,夏普比率为0.28。

6.风险提示

本报告结果基于历史数据测算,未来市场结构可能发生变化,带来策略的不稳定;报告中构建的因子优选等权组合带有一定的市值风格暴露,当市场显著大盘风格时,组合相对大盘指数可能跑输。

7.附表