1. 海外量化动态

1.1美国高低频量化管理人开始呈现融合趋势

2025年中,美国私募量化出现了一定的回撤,这主要来源于“垃圾股”的反弹(这些股票往往存在于量化组合的空头部分),但这也和高频做市机构如Citadel、Jane Street和量化alpha管理人如Millennium、Point72策略重合度越来越高有关。

高频做市业务在过去20年中发展迅速,和境内的情况类似,2010年市场下跌开始,投资者就常认为高频交易对市场带来了伤害、加速了市场下跌,这一争议持续存在。但在从业者看来,高频交易主要在做市中使用,为广大投资者提供流动性、降低了交易成本。发展到现在,高频交易的竞争异常激烈、利润空间压缩,这也使得美国很多传统高频交易机构如Citadel、Hudson River Trading等开始做短周期alpha预测等策略来规避纯速度的竞争,使其接近传统量化alpha管理人的领域。

而传统的量化alpha策略最初从20世纪80年代Morgan Stanley的配对交易策略开始,逐步发展出DE Shaw、Two Sigma等以“统计套利”策略为主的对冲基金,相比于高频交易资金,这些对冲基金持有周期相对更长、平均的敞口暴露也更大。

根据Financial Times的报道,高频交易(高频做市)和量化Alpha策略的融合最初从疫情之后开始,由于疫情期间市场特征的变化、波动的短期提升,高频交易策略获得了非常突出的收益,资金量大幅提升,但随着市场回归平静,有限的策略容量使得这部分资金需要寻求更多的策略分散,此时这类机构更多地开始参与传统量化交易。此外,Jane Street相比于其他机构愿意承担更长时间的多头暴露,这一策略为其带来了更多的收益,其他机构也因此开始模仿。与此同时,传统Alpha管理人关注到高频做市交易机构的高利润后,也开始加入这一领域以拓宽收益来源,高夏普的高频交易策略能够对其传统策略形成理想的补充。

整体来看,极致的低延迟交易竞争激烈,而传统的alpha策略较为拥挤,高频交易机构降频、将预测周期拉长到日度,而传统alpha机构升频、将信号频率提高到小时级这一向中间靠拢的现象是自然的路径,相对而言高频机构降频更容易、目前效果也更好。

以上这一现象一方面说明美国量化领域竞争激烈,尤其是目前在日度到周度的中周期预测上,另一方面也暗示了市场高度集中的情况下脆弱程度提升、alpha失效的速度可能更快。而在这一趋势中我们也看到,美国私募量化的发展和我国存在较明显的差距,以往高频和中低频策略的分割较为明显、两类机构互不干涉,而国内私募则整体频率较高。

1.2 市场波动中美国大型量化管理人跑输中小管理人

根据Financial Times的统计,2025年上半年Citadel收益2.5%,相比于小型多基金经理制的Balyasny、ExodusPoint等机构7%以上的收益明显落后,Millenium也遇到了类似的情况,这一现象主要来自于关税等事件的频繁变化使得策略回撤提高。与此同时,Citadel、Point 72更偏基本面、集中度更高的组合今年表现优于其旗舰策略。

1.3 Jane Street印度期权策略受到指控

7月,印度证券监管机构对Jane Street进行指控,暂停其交易资格并将对其此前的收益所得进行处罚。根据印度监管机构的指控,其认为Jane Street在指数期权到期日使用资金影响期货和现货市场价格走势,监管机构认为这种做法会对市场其他参与者的行为带来影响。根据路透的介绍,Jane Street已经提出上诉,而印度法院希望监管在11月进行回应,因此该处罚尚未被最终执行。

2. 海外量化观点

本部分中,我们将重点介绍海外头部量化机构在过去一个季度中对市场热点、最新投资方法论的讨论,提供海外量化新视角。

2.1 机器学习在宏观投资领域的优势

在前面的海外量化系列报告中,我们一直较为关注机器学习、AI在量化投资中的应用,整体来看境外机构对AI投资的应用广度、频度要小于境内机构。而无论是境外还是境内,AI在量化投资中最主要都用于选股,这主要和选股策略的数据来源广泛、样本量大、频率较高有关,而宏观投资领域中由于信号稀疏、资产颗粒度低、频率低较难应用。

最近的研究中,贝莱德介绍了其在宏观量化投资领域中对机器学习的应用,提出在特定的目标下,机器学习也能在宏观量化投资中发挥作用。具体的方向主要有三种:

1)利用全球资产截面数据强化时序回归模型

传统上,我们对资产收益预测的建模为互相独立的,即每个资产单独根据对其有影响的变量构建回归模型,而机器学习方法可以汇集不同国家、资产的数据,用于训练正则化模型,以提取共同模式并增强稳健性。

这样的方式可以提供更丰富的训练数据集、提高模型训练效率,同时横截面池化有助于模型识别共同驱动的宏观关系,增强预测在不同市场周期中表现出的稳健性和适应性。

例如在进行久期方向预测时,贝莱德使用的机器学习模型在疫情后的高通胀使其明显提高了通胀变量的权重,也因此在后续获得了更好的预测表现:

2)将复杂宏观数据转为可用于投资的alpha信号

利用机器学习方法可以从此前未被充分利用的数据集中提取投资信号,并将其与一篮子可交易资产进行关联。

例如海外量化常涉及的另类数据集(人流量、地区经济活动指标等),大语言模型或其他高维方法可以将这些数据与上市公司进行关联,多个数据集的关联可以进而形成“知识图谱”,从而形成更完整的投资信号。而从更宏观的维度来看,行业高频数据和投资组合之间的映射关系也将更容易确定,避免传统信心调查、行业活动指数依赖人力且和投资标的之间未必能完全对应的问题。

3)使用排序模型替代预测模型

线性模型通常旨在预测单个资产回报,但是某些情况下可能存在失效的情况。而在资产配置组合的构建中,尤其是大类资产内部的配置上,我们未必需要精确的收益预测,排序就已经是足够有效的信息。

排序学习方法最初在机器学习领域是为推荐系统和搜索引擎优化而开发,这类方法可直接生成排序结果。贝莱德尝试将该方法用于基于GDP、CPI对不同国家债券进行排序的策略,最终得到的组合表现优于单变量排序以及线性回归模型:

其中,线性回归方法对每个债券进行单独建模,以各国家的GDP、CPI为输入变量未来20日收益率作为预测结果;而排序学习法在每个时间点对债券表现进行排名,使用排序学习模型进行预测。

贝莱德的上述研究表明机器学习方法在宏观量化研究中仍有不少可探索的空间,虽然直接进行精确数值预测的模型适用性不高,但针对排序、构建关联组合等特定目标仍有其独特的优势。

2.2 AQR:主观收益预测存在偏差

AQR近期的系列研究重点关注了股票收益预测的不同方法以及可能存在的偏差。客观收益预测通常借助模型、假设从价格以及股票盈利能力中计算得到,而主观收益预测则根据分析师调查等得到。AQR关注到,两者在极端情况下会出现分歧,且不同阶段的分期存在一定规律,例如在一轮牛市之后,主观收益预期显得更为乐观,而客观收益预期更低;而在面对金融危机的情况下,客观收益预期将上升,而主观回报预期则显得悲观。

主观收益预期的偏差可能来自于过度外推、反映不足等情况。价值策略在长期来看表现更好的原因在于过度外推,低估值资产的表现往往会超过其较低的增长预期,而高估值资产往往会辜负其较高的增长预期。而反应不足是指对消息最初反应的不足,这是一种短期的现象。

主观收益预期偏差在不同投资群体中存在差异。个人投资者相比于机构投资者更爱进行外推,个人投资者通常更容易过度乐观、更短视且更容易受情绪影响,而机构投资者的多年期资本市场假设往往具有逆向性,更容易与客观预期收益率指标保持一致。但是,分析师的预测往往更乐观,有过度外推的倾向。下图中,横轴为过去5年股票的每股盈利增速,左图纵轴为分析师未来3-5年的收益预测,右图纵轴为实际的收益:

真实的股票盈利有一定均值回归现象,而分析师的预测往往是趋势外推的。AQR发现,这一特征也可能可以用来作为风险提示,当分析师的主观预测过度乐观较为明显时,市场可能存在过热的现象。

2.3 Invesco全球量化调查

近期,Invesco发布了2024新版的全球量化投资调查报告,此次调查涉及超过130家使用量化模型的机构,合计管理规模超过22万亿美元,覆盖保险、养老金、投资顾问、私人银行等。

根据调查结果,目前量化投资的几大趋势如下:

1) 在多资产组合管理中量化的使用率不断提升

量化方法最多在流动性约束、控制风险上提供帮助,而在具体方法论上,因子偏离是目前被认为最有价值的方法:

2) 多因子模型:因子调整灵活度提高

在具体因子的使用上,管理人过去一年中整体增加了价值因子的配置,动态调整因子比例的管理人从2023年的75%上升到2024年的91%,其中根据宏观状态调整敞口的最多。相比于过去,管理人调整因子的灵活度有所上升,关注频率也有所提高。

3) AI:使用率提高,在风控、识别情绪上最常用

本次调查中管理人对AI的接受度也有所提升,大语言模型在情绪分析、主题建模等领域较为常用,而未来生成式AI在识别市场错误定价、构建投资策略上可能会更有帮助:

相比于2023年,2024年认为AI未来十年将比传统投资更重要的管理人从13%提升到34%,其中亚太投资者最为积极,而欧洲投资者最为保守:

3.主要量化产品与因子表现跟踪

本部分中,我们分类关注不同策略类型的量化产品过去的表现情况。

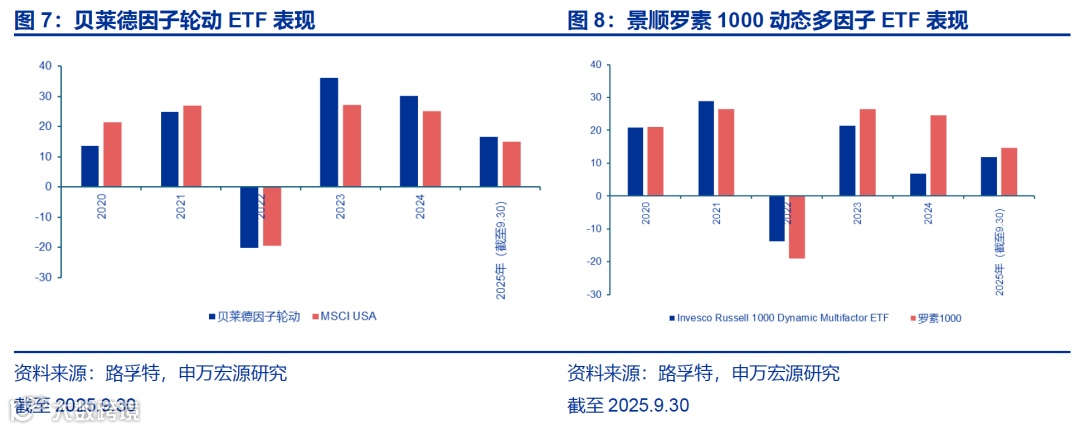

3.1 因子轮动类产品

因子轮动类产品的代表主要为贝莱德的因子轮动ETF和景顺的动态多因子ETF,我们首先关注两只产品过去5年的表现如下:

贝莱德的产品今年进一步跑赢了对应的指数,而在低波因子上有更多暴露的景顺在1-4月能够跑赢指数,但在后续指数开始上涨后表现偏弱。两只产品今年月度表现的差异如下,5月以来贝莱德的产品表现持续强势:

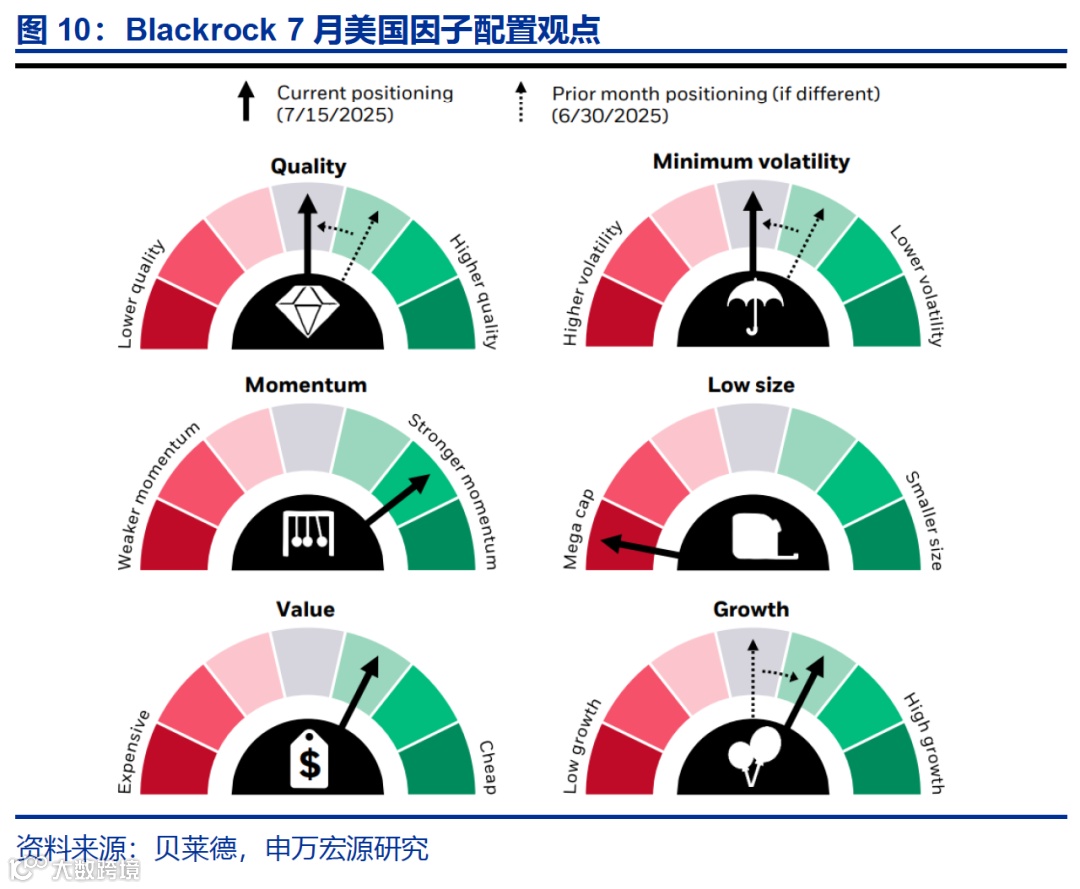

贝莱德目前的因子选择依然偏向中性,低波因子、质量因子都处于中间位置,成长、价值、动量略有暴露,而大市值观点维持不变:

而景顺目前的经济周期模型继续提示衰退,因子配置和上季度仍然没有变化,低波暴露最高,质量、动量继续高配:

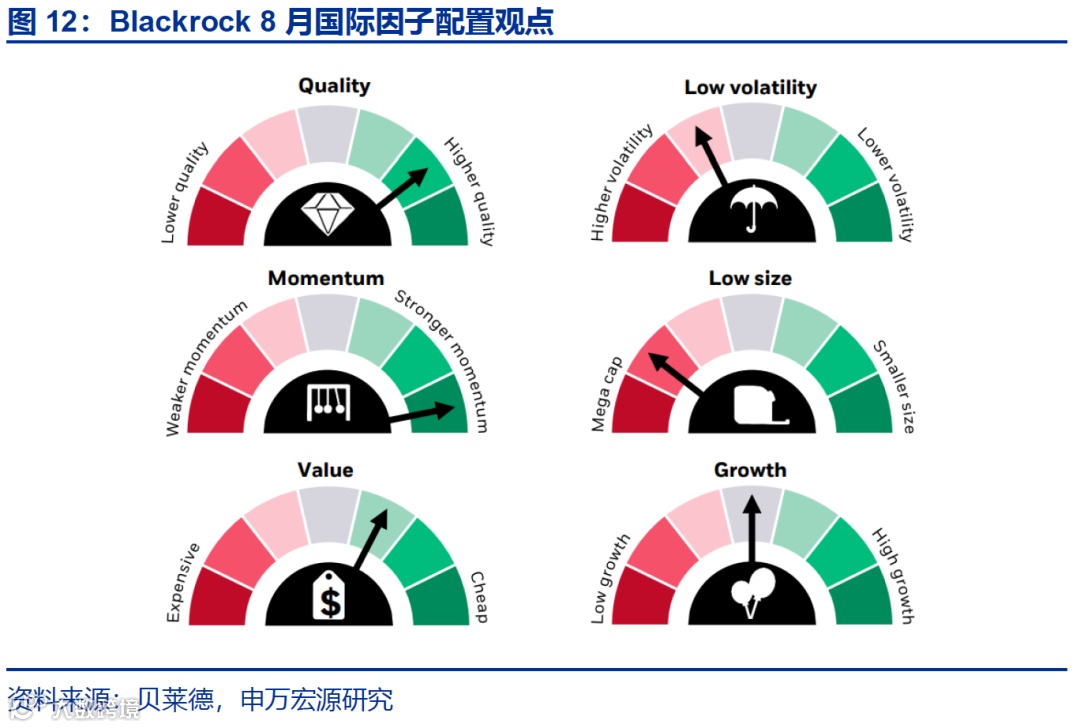

此外,贝莱德还发行了国际版本的因子轮动ETF,同样使用这些大类因子,国际版本的因子选择与美国版本有一定差异,对质量、动量的观点更乐观,而在波动上略偏向高波动:

国际版本产品于8月5日成立,截至9月30日收益约7%,跑赢基准约1.2%。

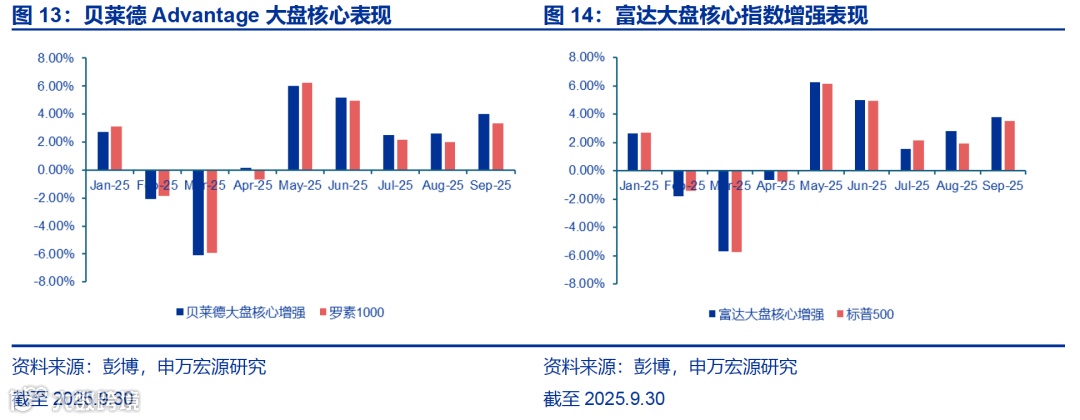

3.2 综合量化产品

贝莱德的Advantage系列、富达的指数增强系列则是典型的综合量化产品,类似于国内的指数增强策略,以多因子选股框架为基础,跟踪误差相对较小。我们选择两个系列最具代表性的大盘核心产品,关注其今年以来的月度表现如下:

在alpha产品上,贝莱德今年也有更好的表现,尤其是6月以来,每个月都能跑赢指数,富达的产品今年也能战胜基准。

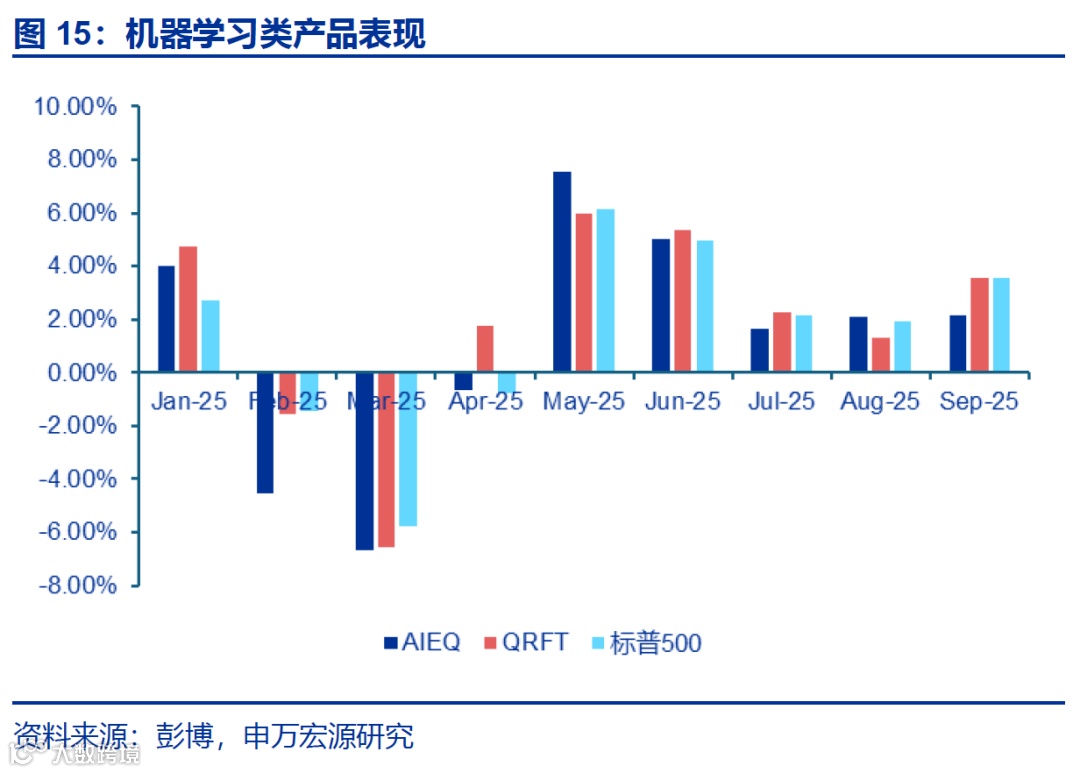

3.3 机器学习选股

该策略上我们重点关注最早的机器学习ETF AIEQ和近两年表现较好的综合AI选股产品QRFT的表现。

QRFT整体表现更好,AIEQ波动较大,整体跑输标普500近3%,而QRFT跑赢近3%。

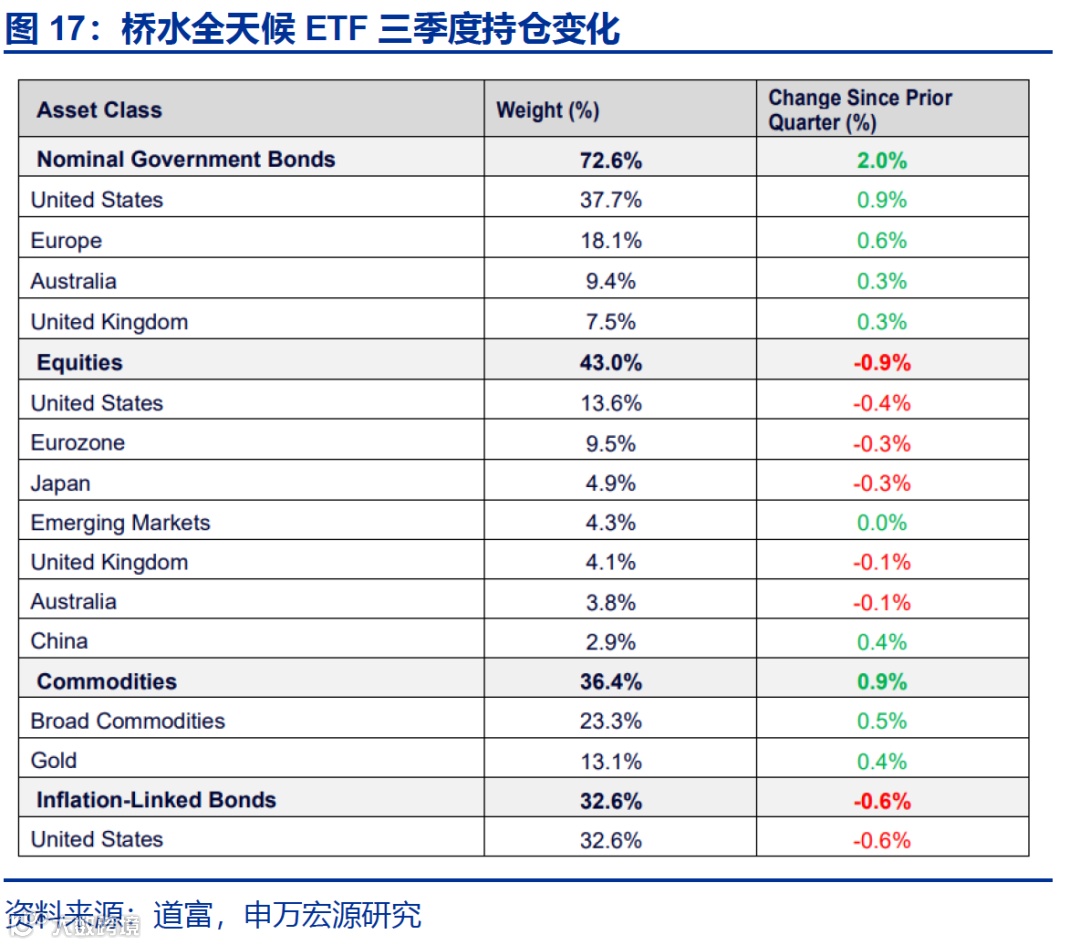

3.4 全天候策略

我们同样也关注桥水全天候ETF的表现,该产品3月成立后,4月受关税事件影响经历了较明显的回撤,但5月就已经快速修复,此后回撤不超过2%,到10月24日累计收益超过15%、规模也已经突破6亿美元:

从其持仓情况来看,其三季度持仓相比于二季度末变化不大,根据波动率的变化债券仓位小幅上升,资产内部加减仓较为同步,也体现了全天候作为beta策略并未明显体现观点:

3.5 因子表现跟踪

最后,我们关注今年以来美国选股因子多头组(前20%)股票的表现如下:

2-4月的因子表现和2024年以及2025年1月的情况发生了较明显的反转,低波因子表现持续强势,成长、动量回撤明显,但5月以来的因子表现回归到此前的路径上,成长、动量重回强势,低波、价值类因子表现偏弱。

4.风险提示与声明

报告对于海外产品的研究分析均基于公司、Bloomberg等公开信息,可能受分析样本不同而产生一定偏差,产品未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在波动风险;本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐。