中国消费社会进入第三阶段中后期,低价策略成突围关键

参考日本消费社会变迁历史,中国改革开放以来的消费发展可划分为四个阶段。2023年以来,服务消费强于商品消费、一二线城市消费弱于三四线城市等新趋势显现,但当前中国尚未进入“低欲望”的第四消费社会,仍处于第三消费社会的中后期[k]。

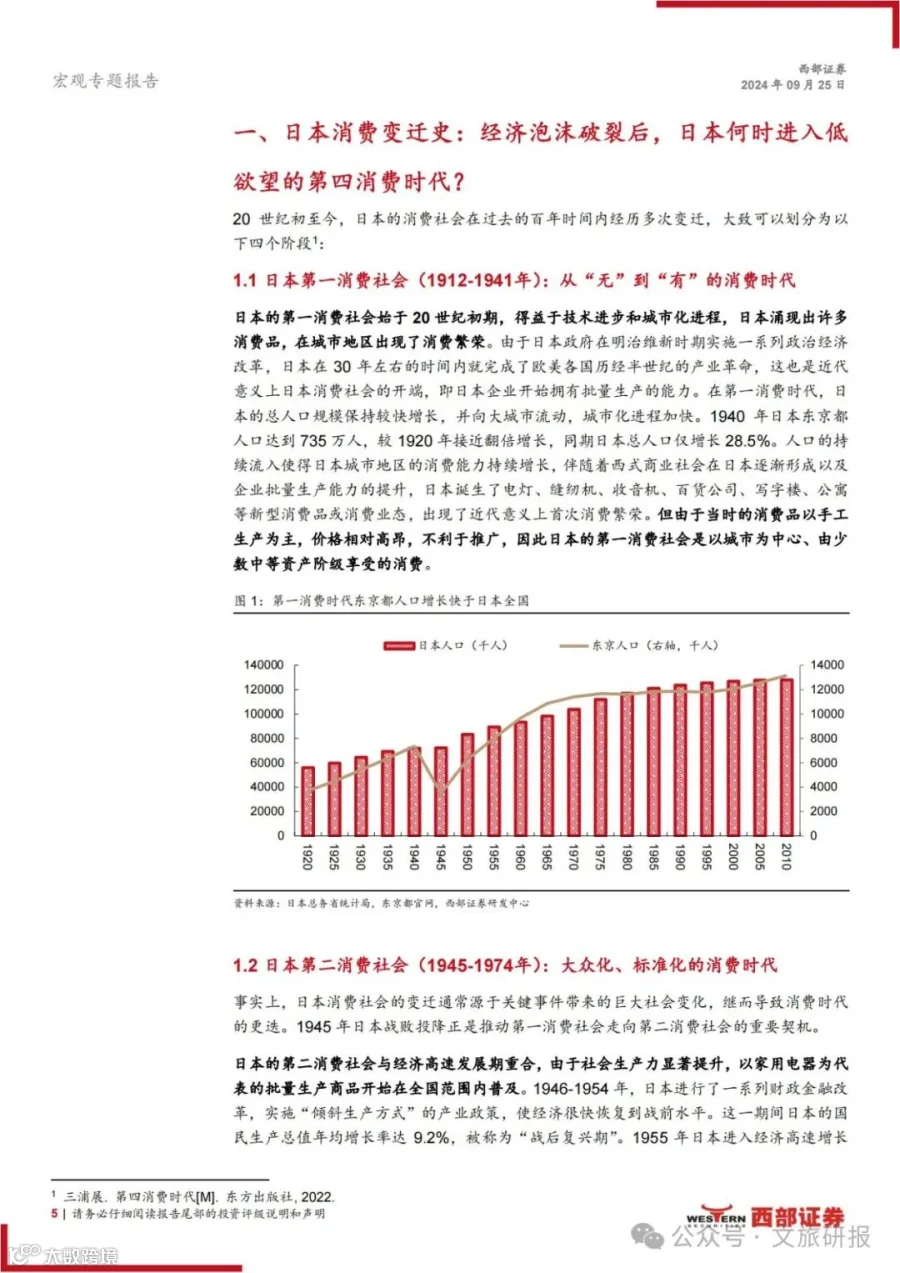

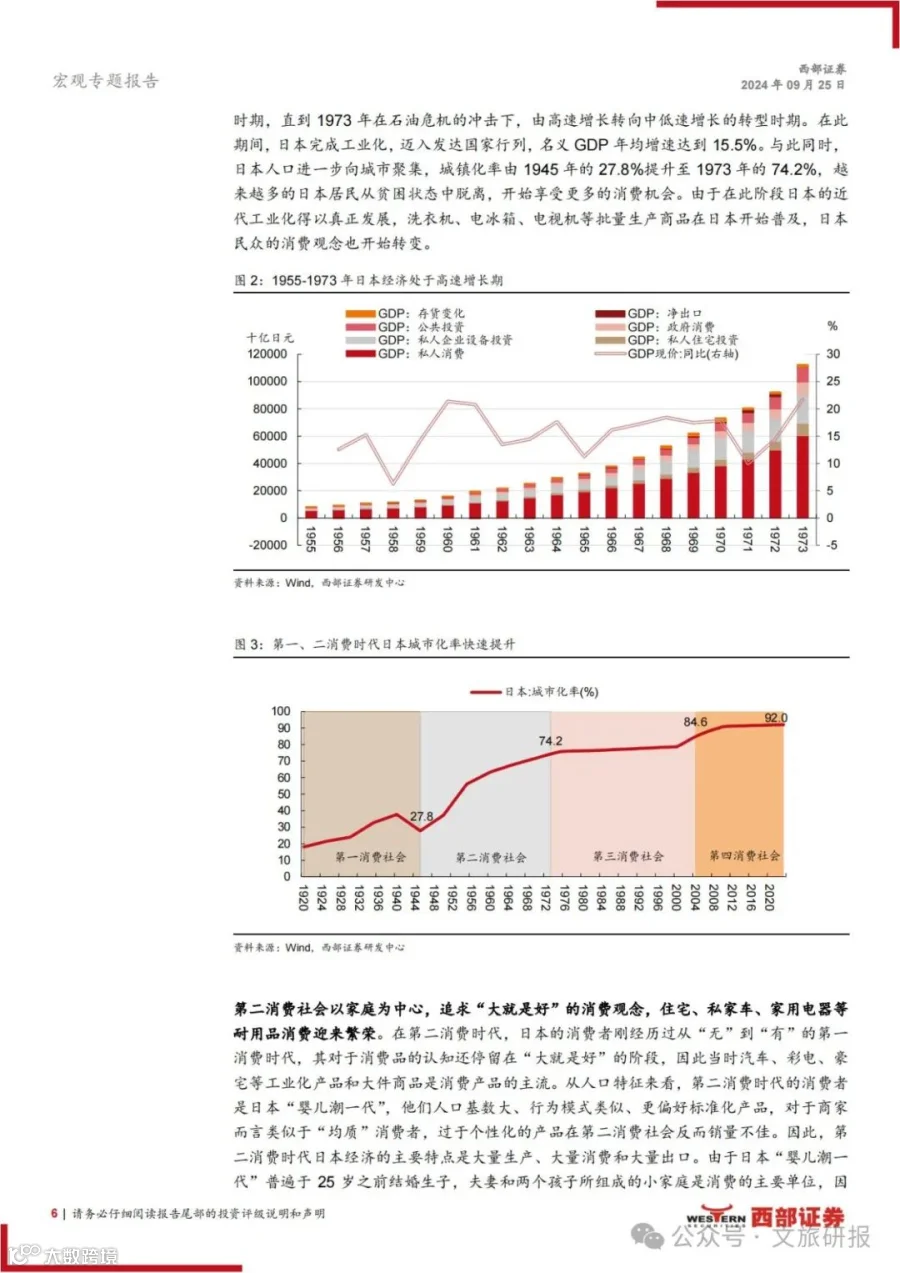

日本自20世纪初以来历经四个消费阶段,分别对应马斯洛需求层次理论:第一阶段(1912–1941年)以必需品为主,满足生理与安全需求;第二阶段(1945–1974年)为大众化、标准化的大量消费时代,对应社会需求;第三阶段(1975–2004年)强调个性化与品牌化,体现尊重需求;第四阶段(2005–2034年)转向简约与低欲望,追求自我实现[k]。

借鉴日本经验,划分消费时代的关键指标包括:工业化进程、经济增速、城镇化率、耐用消费品普及率、生育率与人口老龄化程度。据此,中国消费社会划分为:

第一消费社会(1978–2000年):改革开放初期,城镇化起步,彩电、冰箱、洗衣机等在城市普及,农村普及率较低,汽车尚属稀有消费品[k]。

第二消费社会(2001–2017年):中国加入WTO后进入“大量生产、大量消费”阶段,工业化加速,城镇化率提升,家电下乡等政策推动耐用消费品在农村广泛普及[k]。

第三消费社会(2018–2022年):基本完成工业化,经济增长由高速转向中高速,消费结构从生存型、数量型向发展型、享受型转变,品牌化、高端化成为主流,个性化需求兴起[k]。

2023年至今,中国消费呈现新特征:服务消费活跃,旅游与“演唱会经济”带动复苏;一二线城市消费疲软,三四线城市相对稳健。这主要源于房价下行对居民资产负债表的冲击,尤其高房价城市居民资产缩水更严重。截至2024年8月,一线、二线城市二手房价格同比分别下降5.4%和8.9%,而三四线城市降幅为5.1%。由于一线城市房价收入比高达26.3,远高于三四线城市的7.9,居民资产相对收入缩水程度更大,消费能力受限[k]。

从第三消费社会中后期特征看,消费意愿仍在但支付能力受限,低价优质策略更具竞争力。参考日本经验,优衣库在1991–1998年凭借平价定位迅速扩张,1998年推出低价摇粒绒单品,带动母公司迅销集团股价上涨。三得利1994年推出价格仅为啤酒60%的起泡酒,迅速占领市场,印证低价策略的有效性[k]。

未来中国消费社会走向,取决于财政政策是否向居民部门和需求端倾斜。若政策重点转向提升居民消费能力,有望推动消费重回升级轨道[k]。