名创优品门店突破8000家,净利润同比下滑25%

门店数量突破8000家,净利润增速明显放缓

名创优品2025年三季报显示,公司实现营收151.90亿元,同比增长23.68%;归属净利润13.47亿元,同比下降25.68%。第三季度单季营收与净利润同比增速分别为28.17%和-31.36%。

按非国际财务报告准则(Non-IFRS)计算,2025年前三季度经调整净利润为20.46亿元,同比增长6.09%,显著低于营收增速;而去年同期该指标同比增长13.7%,剔除汇兑损益后更达18.3%。

盈利能力同步承压:经调整净利润率13.5%,同比下降2.2个百分点,较2023年同期下降3.5个百分点;经调整EBITDA利润率23.3%,同比降2个百分点,较2023年同期降2.5个百分点。

营收增长主要源于门店扩张。截至2025年三季度末,全球门店总数达8138家,同比净增718家。其中海外门店3424家(占比42.07%,同比+488家),境内门店4407家(占比54.15%,同比+157家),TOP TOY门店307家(同比+128家)。

需注意的是,按年内口径统计,2025年前三季度净增门店仅358家,远低于去年同期的773家,境内门店年内仅净增21家,扩张节奏明显放缓。

为应对增长瓶颈,名创优品启动“腾笼换鸟”战略,计划对约80%现有门店进行升级,在高势能商圈开设大型旗舰店(如MINISO LAND),推动单店效益提升。

巨资收购永辉超市,业绩亏损持续扩大

名创优品净利润下滑的两大主因:一是经营成本大幅上升,销售费用增速持续高于营收增速;二是2024年9月以62.7亿元收购永辉超市29.4%股权,尚未产生正向回报,反而加剧业绩压力。

2025年前三季度营业费用达44.96亿元,超2024年全年水平,同比增加13.27亿元,增幅41.88%。其中销售费用36.11亿元,同比增长43.37%;行政费用8.47亿元,同比增长29.43%。

受永辉超市持续亏损影响,名创优品确认投资损失2.84亿元。2025年前三季度,永辉超市营收424.3亿元,同比下降22.21%;净亏损7.10亿元,同比扩大811.60%。

收购直接推高负债水平:2024年末资产负债率为42.85%,总负债77.65亿元;2025年一季度末资产负债率升至59.22%,总负债达155.08亿元,近乎翻倍。同期新增银行贷款利息6268万元,计入经调整净利润调整项。

TOP TOY拟赴港上市,能否成为第二家泡泡玛特?

作为名创优品第二增长曲线,TOP TOY表现亮眼:2025年第三季度收入5.75亿元,同比增长111.4%;前三季度收入13.17亿元,同比增长87.9%。

2025年9月,TOP TOY正式递交港股上市申请。其IP矩阵涵盖自有IP、授权IP及他牌IP,但自有IP商业化能力仍较弱——2024年及2025年上半年自有IP收入分别为680万元、610万元,占总收入比重仅0.3%和0.9%;而泡泡玛特自有IP产品收入占比超90%。

为强化IP建设,名创优品推出“IP天才少年计划”,面向全球招募顶尖IP创作人才,年薪百万至千万,不限国籍与专业背景。

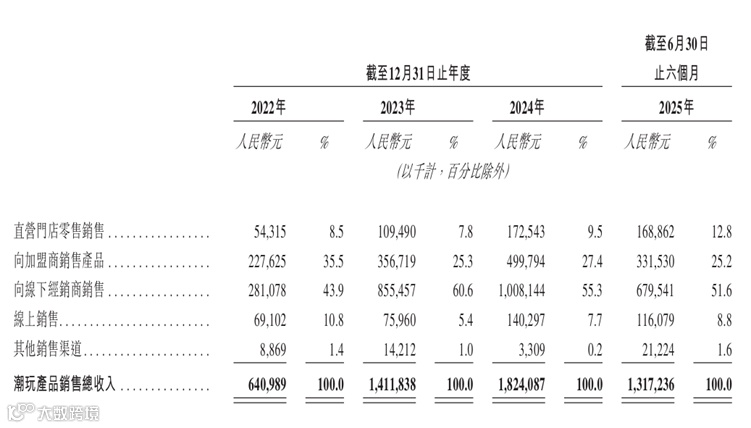

目前TOP TOY对母公司依赖度较高:2023年至2025年中期,其向名创优品销售潮玩的收入占总收入比重分别为36.8%、53.5%、48.3%和45.5%;同期线下经销商共53家,名创优品为最大客户。

尽管在盈利能力、IP储备与营收规模上与泡泡玛特仍有差距,但受益于国内潮玩市场20.9%的预期复合年增长率(2025–2028年),TOP TOY具备长期成长空间。