中国自免药物出海交易

TOP5项目有哪些?

自2021年国内创新药企开启License-out探索以来,自身免疫性疾病(AID)的巨大市场潜力持续吸引着国内外Biotech和MNC的高度关注。今年,出海的自免药物在高额首付款、技术价值输出以及新兴市场布局等维度上激烈角逐,彻底点燃了异常火爆的出海交易市场。

在此,我们以旁观视角,盘点2025年至今中国自免药物出海交易TOP5项目,剖析这场商业盛宴。

五大中国自免药物出海交易项目逐一介绍

1

恒瑞PDE3/4双靶点抑制剂:

引领中国创新药出海新纪元

2025年7月28日,恒瑞医药与制药巨头GSK达成创纪录的全球合作,以“核心项目授权+管线选择权”的创新模式开启中国创新药出海新范式。根据协议,恒瑞将PDE3/4抑制剂HRS-9821的全球独家权利(大中华区除外)及至多11个管线项目的全球独家选择权授权给GSK,潜在交易总额高达125亿美元,不仅刷新了中国创新药出海单笔交易纪录,更标志着中国药企从技术“跟随者”跃升为全球创新生态的核心参与者。

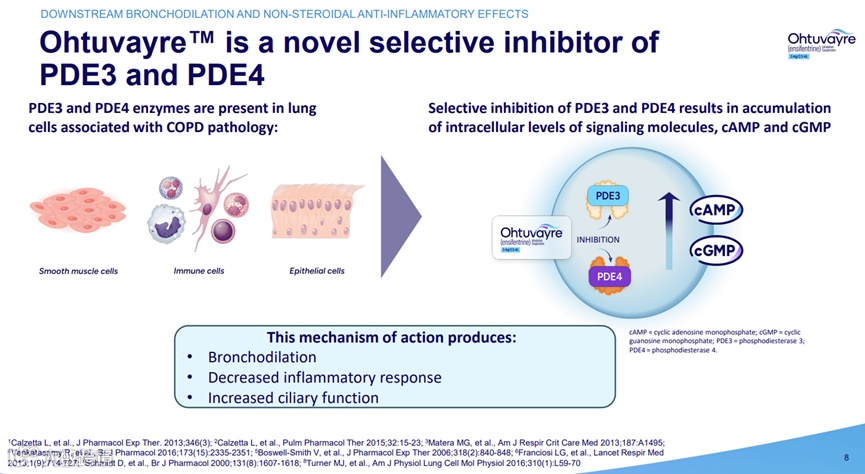

HRS-9821作为恒瑞自主研发的潜在“同类最佳”PDE3/4抑制剂,其早期数据已证实其通过强效抑制PDE3/PDE4双靶点,可协同增强支气管扩张和抗炎作用,同时赋能干粉吸入剂(DPI)剂型开发,提升临床便捷性。

值得注意的是,此前默沙东刚以100亿美元收购Verona Pharma,核心资产正是全球首个获批的PDE3/4抑制剂Ohtuvayre(Ensifentrine,恩塞芬汀)——两笔百亿级交易骤然点燃了全球呼吸赛道对PDE3/4靶点的争夺战。

图1.全球首个获批的PDE3/4抑制剂Ohtuvayre[1]

当前,国内布局该靶点的药企除恒瑞外,还包括中国生物制药旗下正大天晴的TQC3721(临床III期)以及海思科的HSK39004(临床II期),本土企业正加速加入战局。

图2.PDE3/4抑制剂全球竞争格局[2]

2

智翔金泰BCMA/CD3 TCE:

双抗技术破冰自免蓝海

2025年6月4日,Cullinan Therapeutics宣布与智翔金泰达成独家授权协议,获得BCMA×CD3双抗药物Velinotamig(GR1803)在大中华区以外全球市场的全适应症开发及商业化权益。根据协议,Cullinan将支付2000万美元首付款及最高6.92亿美元里程碑款(合计潜在总金额7.12亿美元)。该双抗通过非对称亲和力设计(BCMA亲和力较CD3高两个数量级),在高效激活T细胞的同时显著降低脱靶毒性,为全球患者提供差异化治疗方案。

此次合作基于Velinotamig的显著临床潜力:其在Ⅱ期目标剂量治疗近50例复发/难治性多发性骨髓瘤(RRMM)患者时展现出潜在“同类最佳”(Best-in-Class)疗效,中位起效时间仅3周且缓解持续深化。未来,Cullinan将主导该药在自身免疫疾病领域的全球开发,智翔金泰则保留大中华区权益,并重点推进中国大陆自身免疫适应症的临床探索,实现双轨并行的全球化开发策略。

图3 Velinotamig介绍[3]

3

迈威IL-11 mAb:

长期主义迎来收获期

今年6月底,迈威生物官宣的2笔交易让业界对其信心大增。曾几何时,由于其ADC创新药未赶上“出海”大潮,使得市场对其预期出现偏差。如今,迈威生物正在用实际行动给行业展示其在创新药上的长期主义,这种坚持正在使公司迎来收获期。

其中,迈威生物将靶向IL-11的单抗新药9MW3811(覆盖纤维化及肿瘤治疗领域)的海外权益独家授予给谷歌系抗衰老公司Calico,协议包含2500万美元首付款及最高5.71亿美元里程碑款。而该药物目前已在中、美、澳三地获批临床,并完成中澳I期研究。

作为潜在同类首创(First-in-Class)疗法,9MW3811通过高效阻断IL-11下游信号通路,抑制病理生理功能,为器官纤维化及肿瘤治疗提供新路径。其快速推进的全球临床布局,彰显迈威生物在难治性疾病领域的靶点创新力。

图4.9MW3811作用机制示意图[4]

4

橙帆TSHR/IGF-1R双抗:

王炸不断

2025年4月18日,橙帆医药(VelaVigo)与美国Ollin Biosciences达成全球独家授权协议,授予后者潜在同类首创(FIC)双抗药物VBS-102在大中华区以外的全球开发、生产及商业化权益,橙帆保留大中华区权益。协议总金额最高达4.4亿美元,包含首付款、开发、注册及商业化里程碑付款。该双抗通过非对称靶向设计同步阻断TSHR与IGF-1R信号通路,抑制二者交互作用,为甲状腺眼病(TED)提供精准治疗新路径。

此次合作是橙帆医药半年内第二笔重大国际授权。此前2024年11月,其与Avenzo Therapeutics就Nectin4/TROP2双抗ADC达成8亿美元出海交易。连续两笔高额BD验证了橙帆“BD+VC”商业模式的可持续性——通过早期资产授权获取现金流,反哺核心管线临床开发,形成创新与资本的双轮驱动。

当前TED靶向治疗领域由安进Tepezza(IGF-1R单抗)主导,其2024年第四季度销售额达4.6亿美元,全年收入19亿美元(同比增长313%),峰值销售预计突破40亿美元。国产力量正快速崛起:2025年3月,信达生物替妥尤单抗(信必敏)作为全球第二款IGF-1R抗体在国内获批,凭借价格仅为Tepezza的1/15(单疗程约15-20万元)及水针剂型优势,迅速填补国内靶向治疗空白。VBS-102作为全球首个双靶点TSHR/IGF-1R双抗,有望进一步改写治疗格局。

一直以来,眼科赛道中新药的获批数量远远少于肿瘤、自免等其他领域,因此在这片蓝海领域中的蕴藏的机会也远比想象的更多。

5

多域IRAK4 PROTAC:

七年磨一剑

多域生物正式成立于2019年,基于人工智能,结构生物学和蛋白组学新药发现平台,多域生物的重点开发方向是双功能分子,是国内率先布局PROTAC的初创企业之一。

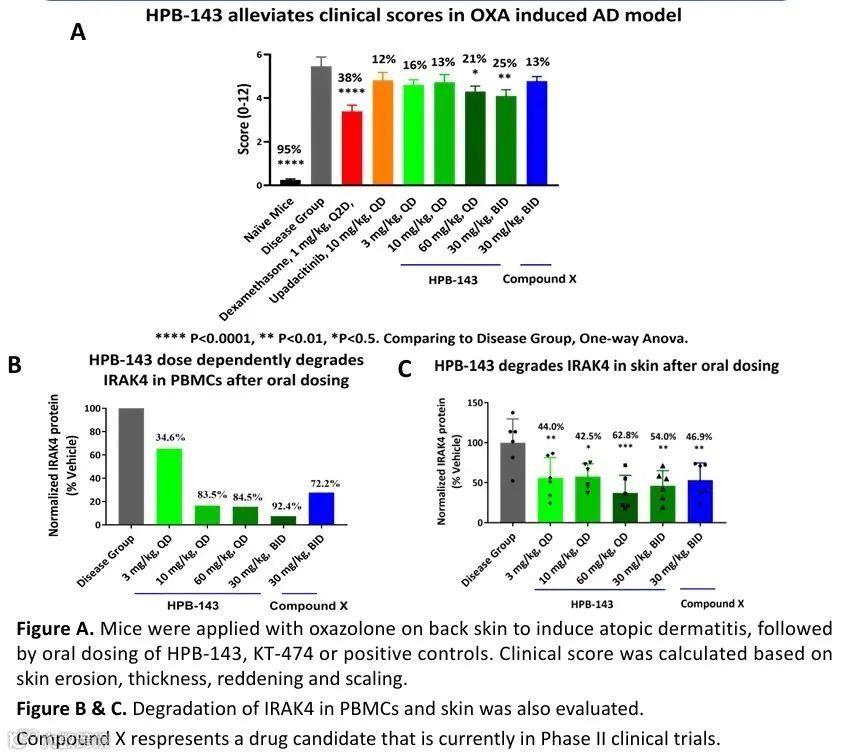

2024年10月,多域生物的IRAK4 PROTAC HPB-143获FDA批准开展临床试验,拟开发治疗自身免疫性疾病;2025年2月初,该药物再获中国NMPA批准,适应症扩展至特应性皮炎等炎症性疾病。凭借高口服生物利用度(小鼠模型达49%)及优异的心脏安全性(hERG IC50>10μM),HPB-143在临床前研究中展现出优于竞品KT-474(赛诺菲/Kymera临床II期)的药效潜力。基于中美双报突破,多域生物于2025年2月18日宣布将HPB-143在大中华区及东南亚以外全球权益授权给Photys Therapeutics,交易涵盖首付款、里程碑付款、销售分成及Photys股权,标志着中国PROTAC技术首次实现国际化价值兑现。

IRAK4靶点目前全球尚无上市药物,其成药性挑战在于需同时抑制激酶活性与支架功能。PROTAC技术通过完全降解IRAK4蛋白,可双重阻断信号通路(传统小分子抑制剂仅抑制激酶活性),理论上对自免疾病具有更优的治疗潜力。随着HPB-143、KT-474等分子陆续进入临床,IRAK4 PROTAC已成为自免赛道的新焦点。若后续临床数据验证其降解效率与安全性优势,该技术有望填补靶向治疗空白,为特应性皮炎、化脓性汗腺炎等患者提供变革性疗法。

图6 HPB-143药效试验[7]

参考资料:

[1]Ohtuvayre官网

[2]新药情报库

[3]迈威官网

[4]智翔金泰官网

[5]橙帆医药官网

[6]安进财报

[7]多域生物

文末小好奇:

禾开生物 ——“自身免疫模型专家”,是一家专注于自身免疫疾病领域体内药效服务的临床前研究 CRO 公司。禾开生物核心技术团队具备 20 年以上自身免疫疾病新药开发经验,公司已通过 ISO9001 质量体系认证,拥有位于苏州工业园区的分子、细胞、病理、小动物及检测试验基地,以及广西、苏州两地的非人灵长类试验基地。目前员工近 60 人,项目负责人均具有硕博士以上学历,团队累计完成过 300 多项新药 IND 申报经验,擅长处理自免新药研发和申报过程中的各种疑难问题。

• 20+非人灵长类动物自免疾病模型。

• 200+自身免疫性疾病动物模型。

• 300+项自身免疫性疾病IND申报经验。

免责声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担, 关于对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。本公众号发布的各类文章重在分享,如有侵权请联系我们,我们将会删除。