2025上半年中印尼贸易增长11% 出口成主要驱动力

在RCEP框架下,双边贸易结构持续优化,机电、镍铁、棕榈油等品类主导进出口市场[k]

2025年上半年,全球贸易受地缘政治、关税调整与供应链重构影响持续波动。在此背景下,中国与东南亚国家经贸合作进一步深化,其中,作为《区域全面经济伙伴关系协定》(RCEP)关键成员的印尼,与中国双边贸易稳步增长,成为区域产业链稳定的重要支撑[k]。

本文基于2025年1至5月海关数据,梳理中印尼贸易总额、结构变化及政策动向,分析双边合作新趋势与潜在机遇[k]。

一、2025年上半年中印尼进出口贸易总体情况(1–5月)

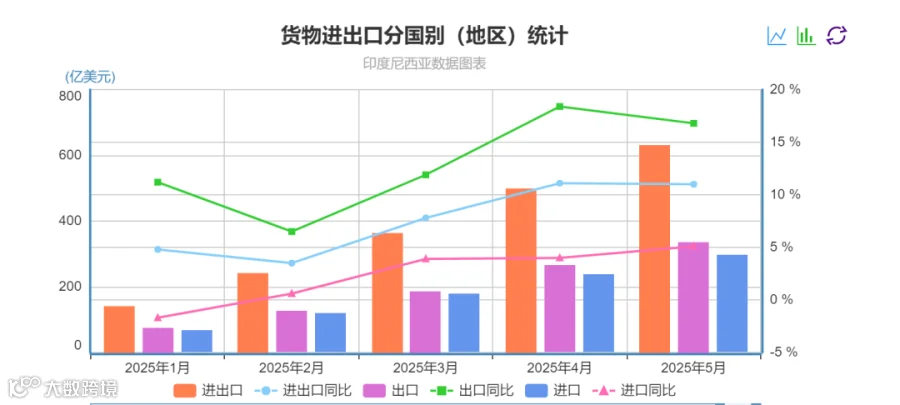

2025年1至5月,中国与印尼货物贸易总额达629.58亿美元,同比增长11.0%。其中,中国自印尼进口295.07亿美元,同比增长5.1%;对印尼出口334.51亿美元,同比增长16.8%,出口增速显著高于进口,凸显印尼对中国制造产品的强劲需求[k]。

月度趋势分析(单位:亿美元)

月份 |

进出口总额 |

出口额 |

出口同比 |

进口额 |

进口同比 |

1月 |

139.44 |

74.73 |

11.2% |

64.71 |

-1.7% |

2月 |

240.14 |

123.58 |

6.5% |

116.56 |

0.6% |

3月 |

362.19 |

185.48 |

11.9% |

176.71 |

3.9% |

4月 |

498.91 |

263.61 |

18.4% |

235.30 |

4.0% |

5月 |

629.58 |

334.51 |

16.8% |

295.07 |

5.1% |

数据显示,2025年3月至5月出口连续实现两位数增长,成为中国与印尼贸易增长的核心动力。进口增速温和回升,反映印尼能源与农产品出口稳定,但本地制造能力逐步提升。当前双边贸易仍维持“印尼出口资源与初级产品,中国出口机械与制成品”的互补格局[k]。

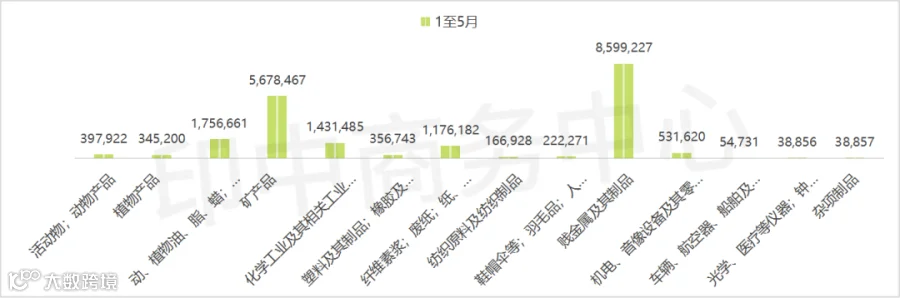

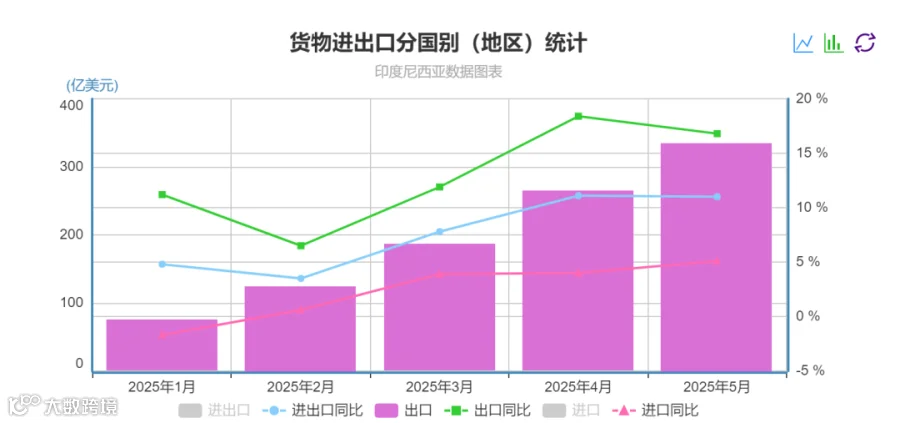

二、印尼对中国出口分析

2025年前五个月,印尼对中国出口295.07亿美元,同比增长5.1%。3月至5月连续实现两位数增长,展现出较强韧性。中国持续为印尼非油气产品最大出口市场,占比达22.86%,凸显双边贸易的战略互补性[k]。

主要出口品类包括:

贱金属及其制品:出口85.99亿美元,占40.6%,以镍铁、不锈钢、铝为主;

矿产品:出口56.78亿美元,主要包括煤炭、铜矿石等;

动植物油脂:出口17.57亿美元,棕榈油为主要品类;

纸浆与纸品:出口11.76亿美元;

化工产品与机电产品:分别出口14.31亿美元和5.32亿美元;

其他品类如食品饮料、鞋帽纺织、橡塑制品等出口额在2亿至4亿美元之间,服务于中国中低端制造与消费市场[k]。

整体来看,印尼对华出口以资源型与初级工业品为主,结构互补特征显著。2025年,印尼设定全年出口目标2940亿美元,中国市场被视为关键支撑,并将加大对中小微企业与数字化出口的支持力度[k]。

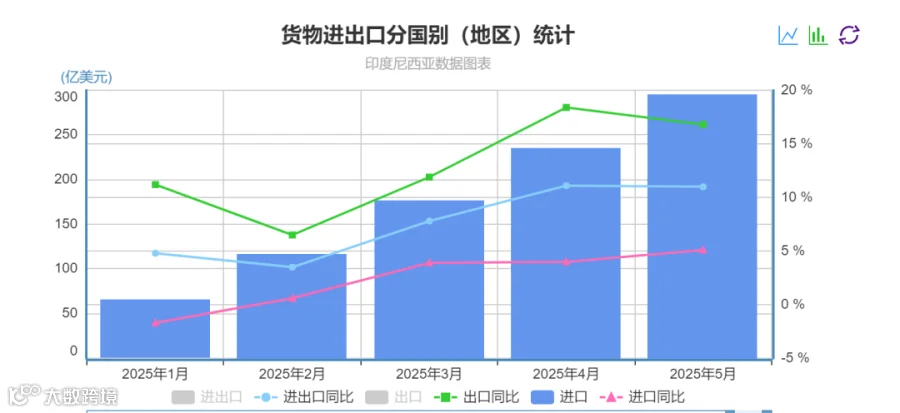

三、印尼自中国进口分析

2025年1至5月,印尼自中国进口334.51亿美元,同比增长16.8%,成为双边贸易增长的主要引擎。进口品类集中于制造业核心领域,包括机械设备、电子产品、化工品、汽车及零部件。其中,TikTok等电商平台推动消费电子、智能终端、家电及新能源汽车热销,深受印尼年轻消费者与中产阶层欢迎[k]。

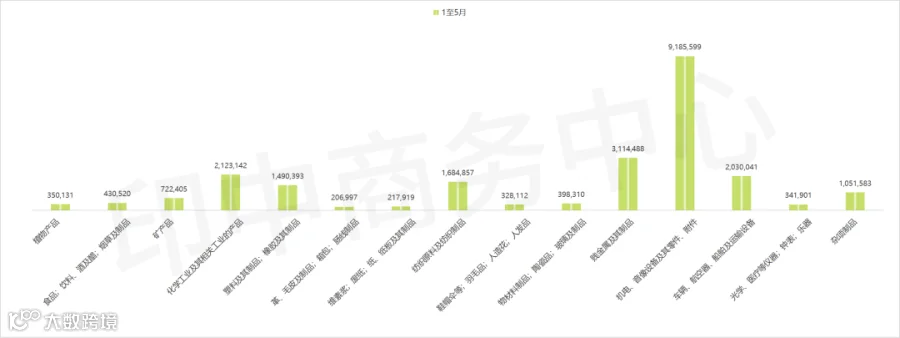

主要进口品类如下:

机电产品:进口91.86亿美元,占总进口约38.2%;

贱金属及其制品与运输设备:分别进口31.14亿美元和20.30亿美元;

化工产品与纺织品:进口均超20亿美元;

鞋帽伞类、箱包皮革、食品饮料等传统消费品保持稳定需求;

塑料与橡胶制品、杂项制品进口均超10亿美元,呈持续增长态势[k]。

中国现为印尼最大进口来源国之一。随着印尼推进“本地制造”与“进口替代”政策,中国企业需在性价比、本地化服务及合规能力方面持续提升,以应对更高要求的市场环境[k]。

四、政策动向与影响

2025年上半年,印尼在贸易、产业与投资领域出台多项新政,深刻影响中企布局。RCEP持续深化与中印尼合作机制强化,推动政策对接与产业协同,“两国双园区”等重点合作项目为中国企业提供了制度保障[k]。

同时,印尼加快推进本地制造、资源下游化与绿色发展战略,从出口监管、税收、认证到本地化要求(如TKDN)等方面进行政策调整,对中企供应链管理与合规能力提出更高要求[k]。

1、“两国双园区”合作机制

中国与印尼正式确立“两国双园区”合作机制,推进三大重点工业区建设,包括巴塘工业区、民丹岛工业区及规划中的第三园区,旨在深化产业协同与供应链融合[k]。

2、印尼出口限制与税收新政

印尼继续实施镍矿出口禁令,并提高TKDN(本地成分要求)门槛,对中企供应链布局构成挑战[k]。

2025年3月5日起实施《PMK 4/2025》新规,简化进口商品税率至0%、15%、25%三档,包裹关税统一为7.5%,免征附加税与所得税,仅保留增值税。其中,手表、化妆品税率为15%,箱包、纺织品为25%[k]。

此外,印尼镍矿商协会(APNI)发布全球适用的ESG标准,旨在提升行业治理水平,增强在新能源产业链中的话语权[k]。

印尼政策变革下的中企机遇与挑战

新能源、数字经济与农渔加工成合作热点,合规与本地化成关键

印尼设备施工许可限制:

2025年起,印尼工业部正式实施《第13号工业部长条例》,全面改革工业企业数据申报、认证流程、标签管理及工厂审核制度,旨在提升工业治理与市场监管效能[k]。

随着普拉博沃政府上台,印尼正推进新一轮政策重构,中资企业普遍关注其在新能源、采矿等领域的政策延续性及地方执行一致性[k]。

总体来看,中印尼经贸合作空间广阔,但地缘政治与法规变动要求企业更审慎评估风险,灵活制定本地化策略[k]。

趋势与建议

2025年下半年,中印尼贸易将持续受益于新能源、数字经济和生物农产品等新兴产业,尤其在电动车、光伏组件和冷链农渔产品领域,合作有望迈入新阶段。普拉博沃政府放宽TKDN要求、简化通关与监管流程,将有效降低企业制度性成本[k]。

重点机遇行业:

- 新能源与绿色制造:电池、电动车及配套设备;

- 农渔产品深加工:椰子、榴莲、咖啡、虾类等出口品类;

- 信息与通信技术:消费电子、TikTok电商供应链;

- 跨境基础设施与工业园区:“两国双园”持续推进。

中企应对建议:

- 密切跟踪印尼TKDN、税收、认证等政策动态;

- 提前布局合规、原产地规则及ESG治理体系;

- 利用RCEP及EPA机制拓展东盟-欧盟“双通道”;

- 优选政策保障强的经济特区或工业园,降低落地风险。

中企需兼顾政策稳定性与本地化运营能力,积极把握印尼制度变革与产业升级带来的结构性机遇[k]。

作为RCEP与“一带一路”框架下的重要伙伴,中印尼经贸合作持续深化,显著增强区域产业链韧性,助力两国经济发展[k]。

2025年上半年数据显示,中国仍是印尼最大出口目的地之一,也是关键制造品主要来源国,双方在能源、农产品、新能源装备等领域互补性强[k]。

然而,地缘政治变动、贸易政策调整及本地合规要求升级,仍对合作稳定性构成挑战。尽管中央政策释放开放信号,地方政府执行力度仍需持续观察[k]。

印尼市场机遇与风险并存。企业需持续关注政策动向,灵活调整供应链,强化本地合作与合规能力。唯有动态应变、前瞻布局,方能构建具备韧性和竞争力的“印尼方案”[k]。

Zoey | 撰稿

Meng | 排版

JANEY | 编审

声明:

本公众号所有标注为“原创”的作品,版权归本公众号所有。其他媒体、网站或个人在转载使用时,必须注明来源:“印中商务中心”。