关于城镇土地使用税和房产税申报表单修订

上个月,国家税务总局发布了《关于修订城镇土地使用税和房产税申报表单的公告》(国家税务总局公告2019年第32号),对城镇土地使用税和房产税申报表单进行修订。

主要变化及注意事项

新的申报表自2019年10月1日起启用,主要变化如下:

- 将《城镇土地使用税纳税申报表》和《房产税纳税申报表》合并为《城镇土地使用税 房产税纳税申报表》;

- 将《城镇土地使用税减免税明细申报表》和《房产税减免税明细申报表》合并为《城镇土地使用税 房产税减免税明细申报表》;

- 将《城镇土地使用税税源明细表》《从价计征房产税税源明细表》《从租计征房产税税源明细表》合并为《城镇土地使用税 房产税税源明细表》。

填写申报表注意事项

(一)关于申报表的填写

新《城镇土地使用税 房产税纳税申报表》将原来的两张申报表合并成一张,数据项由系统自动生成,纳税人确认税额后即可一键申报。

(二)关于减免税优惠

根据相关政策,纳税人享受城镇土地使用税、房产税等税收优惠(城镇土地使用税、房产税困难减免税除外),实行“自行判别、申报享受、有关资料留存备查”办理方式,申报时无须再向税务机关提供有关资料。

(三)关于增值税小规模纳税人减征优惠政策

增值税小规模纳税人减征地方税费优惠政策同样实行纳税人自行申报即享受方式,不需额外提交资料。纳税人只需在申报表中确认是否适用增值税小规模纳税人减征政策,系统即可自动计算减征税额。

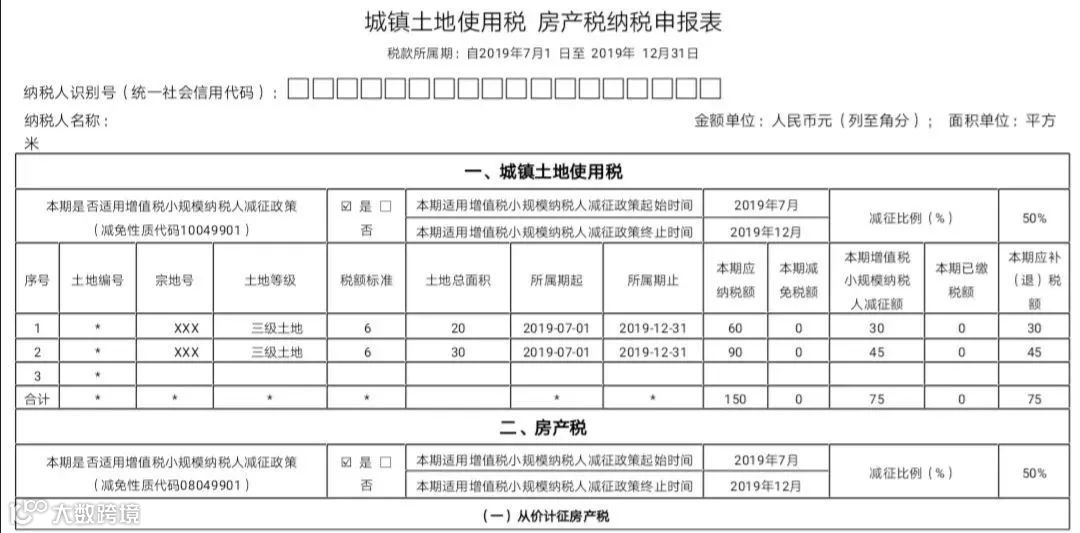

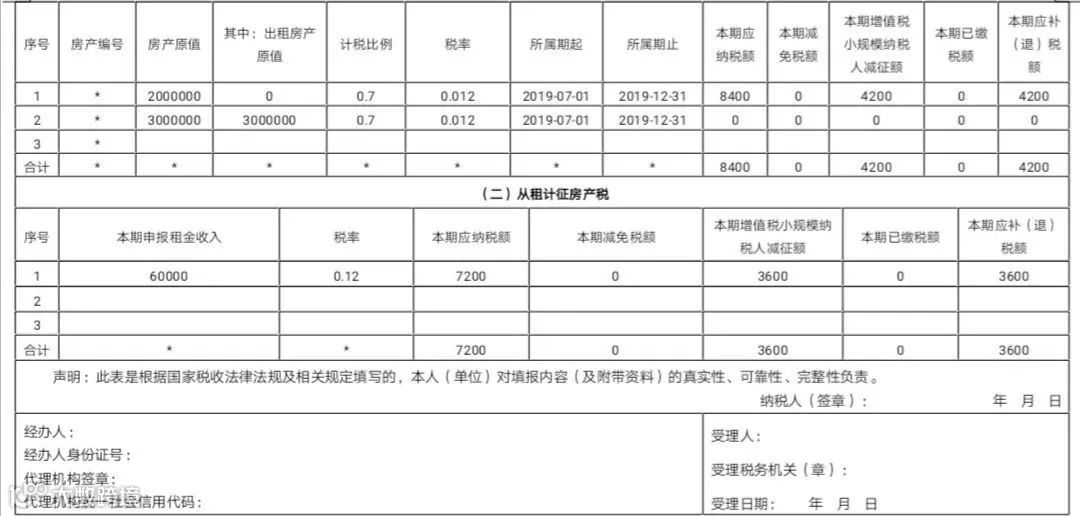

案例解析

甲公司情况:为增值税小规模纳税人,企业名下拥有两套房屋,一套办公自用,另一套对外出租。

- 2019年7月-12月应缴纳房产税:从价4200元 + 从租3600元 = 7800元;

- 2019年7月-12月应缴纳城镇土地使用税:75元。

申报表填写示例: