卍

立志如大山积德若深海

➤ 把专业和服务做到极致——诚信、专业、0套路,提供金融、地产、财税、法务、资产配置等资金、资产一站式解决方案,为有缘人提供多元化更靠谱更专业的咨询、落地实操服务。

恒守正念. 习行众善

01.

2025深圳高通过率银行产品Top7解析

1. 交行惠民贷:普通单位扛负债首选

- 核心优势:2025年维持“高额度+宽准入”优势,年化利率3.85%起,最高额度50万,最长可分3年期随借随还。对负债容忍度在股份制银行中领先,普通单位信用负债≤80万可进件,优质单位≤150万可进件,且对征信查询记录的包容性高于四大行基础产品。

申请条件(满足其一):

✔️ 交行存量客户(信用卡持有者或代发工资满6个月);

✔️ 有按揭在供(月供4000元对应可贷8-38万,为月供的20-95倍);

✔️ 公积金缴满半年(优质单位额度为基数15-25倍,普通单位10-14倍)。

注意事项:对大数据要求提升,网贷笔数过多可能影响审批。

实战案例:上市公司员工,公积金基数3万+,近1个月查询9次、信用负债70万,获批40万;国企员工公积金基数2.2万,负债91万,仍批28万

2. 建行建易贷:优质单位高负债救星

核心优势:2025年利率降至3.15%-3.6%,最高额度100万,支持3年后息后本还款,对白名单客户的高负债容忍度堪称行业顶尖。信用负债200万+的优质客群,若公积金基数达标仍可批款。

关键要求:

必须为建行白名单客户(机关/事业单位、金融/卫生/教育集团等,子公司需提前与支行确认或申请添加);

征信要求严格:半年查询≤10次(高负债客户建议≤6次),信用卡使用率≤70%,无未注销小额网贷账户;

系统双评分达标:贷款申请评分≥585(看单位、公积金、建行合作关系),评分卡评分≥645(看大数据、查询次数)。

经典案例:某事业单位员工信用负债240万,凭借3万+公积金基数获批58万

3. 中行随心智贷:线下灵活操作型代表

核心优势:年化3.55%起,最高30万,支持先息后本,最大特点是线下人工审核弹性大,对查询记录容忍度高,单月查询21次的客户补充资料后仍可获批。2025年针对优质单位+高公积金客群,新增网贷置换专项通道。

申请建议:

🔸 优先选择支行客户经理专属码进件,初审被拒可沟通“捞回”;

🔸 申请前需确认负债月供不超过收入,优质单位客户可豁免部分查询记录限制;

🔸 不建议普通单位+非中行存量客户盲目申请。

4. 工行融e借:优质客群低息优选

核心优势:2025年年化利率低至3.1%,最高额度100万,最长可贷7年,对查询记录基本无硬性要求,仅需满足“2年内无连三累六”。普通单位客户只要公积金缴满2年即可进件,优质单位客户获批后还可追加20万额度。

适配人群:国企/事业单位员工、上市公司职工,或有工行房贷/代发记录的客户。

实战亮点:某互联网公司员工,公积金基数1.8万,负债65万,凭借工行代发工资记录获批35万。

5. 招行闪电贷:线上秒批高效之选

核心优势:全流程线上操作,最快10分钟放款,2025年通过优惠券活动利率可降至2.78%,最高额度30万,年化主流区间3.95%-4.5%。通过率在股份制银行中居前,优质客群通过率超70%。

申请条件:公积金缴满1年以上,查询记录较少,对负债有一定容忍度(优质客群负债≤年收入1.5倍可批)。

适合场景:急需资金周转,且征信无严重瑕疵的上班族。

6. 中信银行信秒贷:按揭房客户友好型

核心优势:年化2.98%起,最高额度30万,只要有按揭房还款满24个月、打卡工资或信用卡额度达标即可申请,对负债的审核侧重“收入覆盖能力”而非绝对金额。2025年新增“负债重组专项额度”,可直接用于结清高息网贷。

征信宽容度:半年查询不超过8次,信用卡使用率≤80%即可。

7. 兴业消费金融:征信糟糕应急过渡

核心定位:非银行信贷,年化8.8%-19%,最高额度50万,最长可分48期,专为网贷多、征信花但有还款能力的客户设计。2025年审批更侧重“收入负债比”,只要收入可覆盖月供,征信细节可协商。

实战案例:某客户征信花、网贷账户12个,因月收入2.5万、收入负债比30%,获批15万用于置换网贷,月供降至4406元。

注意事项:仅作为过渡方案,建议使用半年养征信后,置换为银行低息贷款。

02.

2025网贷多、负债高的核心解决方案

路径1:直接申请大额贷款置换

适用人群:优质单位员工、民营单位高收入者(代发工资≥1万)或有按揭房的客户。

1. 优先选择线下产品(如建行建易贷、中行随心智贷),人工审核可解释负债合理性;

2. 若有深圳按揭房且还款满3个月,可申请农行线下版网捷贷,不看负债和查询记录,额度10-30万;

3. 审批通过后一次性结清所有网贷,保留结清证明以备后续征信更新。

路径2:信贷结构重组优化

适用人群:征信过花(半年查询>15次)、负债比>70%,但有基础资质(公积金基数≥8000元或代发≥1万)的客户。

核心逻辑:借助垫资结清负债→养征信→申请低息银行贷,2025年货币宽松环境下,银行对优化后客群的审批通过率提升至60%以上。

1. 垫资结清(1-3天):由持牌机构垫资,还清所有网贷并注销账户,避免非持牌机构的合规风险;

2. 养征信(3-6个月):暂停所有贷款/信用卡申请,期间保持公积金、社保正常缴纳;

3. 申请银行贷:优先选择利率2.8%-4%的公积金贷(如农行网捷贷公积金版),最高可贷300万,期限3-5年。

优化效果:某普通单位工作三年的客户原网贷负债80万,月供2.8万、年化18%,优化后获批120万银行贷,年化3%,月供降至5200元。

03.

2025深圳贷款市场核心变化与避坑指南

① 利率下行分化:优质客群可享2.78%-3.5%年化利率,普通上班族主流区间3.8%-4.8%,公积金贷利率显著低于普通信用贷;

② 审批线上化提速:招行闪电贷、建行快贷等产品实现“10分钟审批、当天放款”,线下产品也可通过客户经理线上预审;

③ 房贷新政联动:深圳二套房贷利率降至3.2%,有按揭房的客户申请信用贷时,可凭房贷还款记录提升额度(通常为月供的60-120倍)。

- 征信查询管控:半年查询超过15次建议先养征信,避免盲目申请导致“雪上加霜”,国企/事业单位客户可放宽至20次;

- 中介风险警惕:中行随心智贷等产品虽依赖“行口关系”,但声称“15%点位包批”的要警惕,正规机构服务费通常不超过5%;

- 网贷清理原则:申请银行贷前需注销所有小额网贷账户,保留大额正规消费贷记录即可,无需过度清理信用卡账户(机构数≤8家即可)。

建议根据自身“单位性质+公积金基数+征信情况”精准匹配产品,若不确定适配方案,可提供具体资质信息加我微信进一步分析。

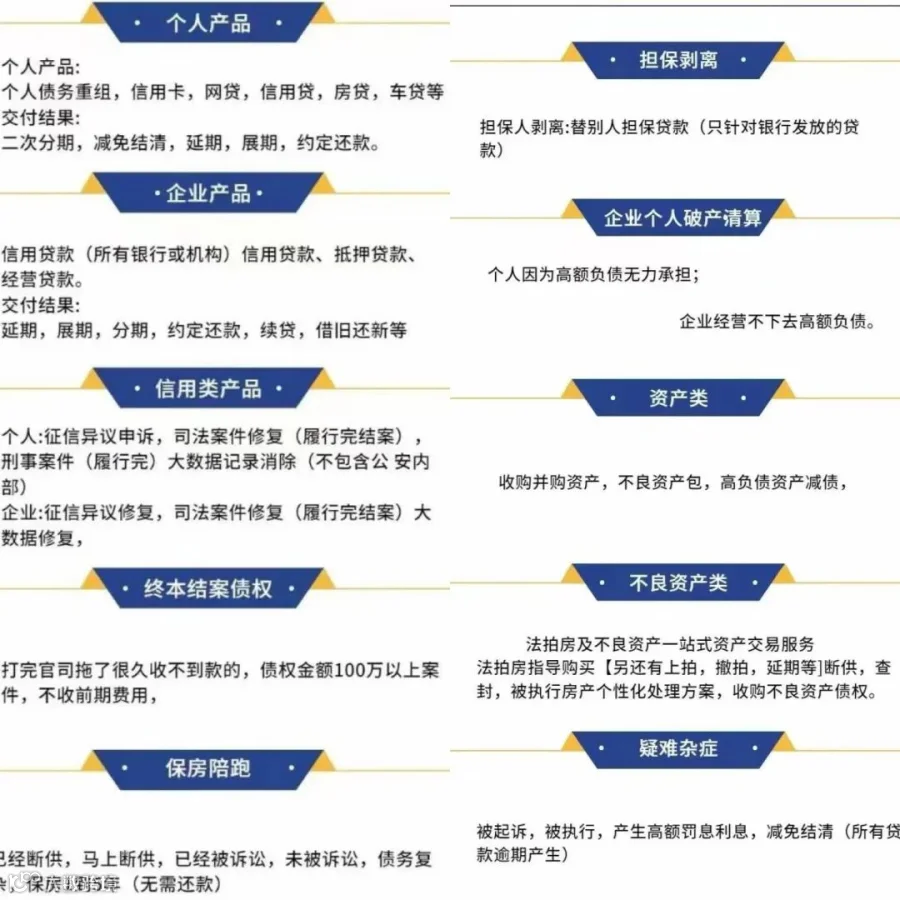

1.个人债务重组、企业债务重组优化方案解析(纯干货),专业资深团队大平台欢迎考察

1.个人债务重组、企业债务重组优化方案解析(纯干货),专业资深团队大平台欢迎考察

2.信用卡账单日修改详细指南和注意事项。个人和企业融资规划,债务优化重组,债务托管,资产配置

3.全国牌照车辆贷款指南:各大银行车抵贷和车贷平台产品几十种方案手把手教你匹配

4.详解售电业务,电力基础知识,售电必知的电价种类,售电业务客户常见问答,招募合伙人

7.跨境电商/国内电商贷产品合集及疑问解答!亚马逊、独立站、Tiktok;京东、视频号、抖音、快手、拼多多、美团、小红书等平台

8.供应链金融服务:外资行综合授信、金融机构授信、融资租赁、托盘/代采、应收账款质押、商票融资、服务全国的中小企业。

9.深圳专精特新小巨人企业申报问题汇总,及申报要求和要点总结!专精特新小巨人企业贷全程走线下人工,查询负债下滑笔数均可沟通

2.信用卡账单日修改详细指南和注意事项。个人和企业融资规划,债务优化重组,债务托管,资产配置

3.全国牌照车辆贷款指南:各大银行车抵贷和车贷平台产品几十种方案手把手教你匹配

4.详解售电业务,电力基础知识,售电必知的电价种类,售电业务客户常见问答,招募合伙人

7.跨境电商/国内电商贷产品合集及疑问解答!亚马逊、独立站、Tiktok;京东、视频号、抖音、快手、拼多多、美团、小红书等平台

8.供应链金融服务:外资行综合授信、金融机构授信、融资租赁、托盘/代采、应收账款质押、商票融资、服务全国的中小企业。

9.深圳专精特新小巨人企业申报问题汇总,及申报要求和要点总结!专精特新小巨人企业贷全程走线下人工,查询负债下滑笔数均可沟通

专注个人/企业资金、资产服务

个人/企业融资与债务服务核心:以法律为依据、政策为导向、交付为事实!

一、债务解决方案

债权变现:现金收购欠条、借条、判决书、裁定书、调解书

债务兜底:企业背债、债务担保、债务代偿

困境突围:承债收购、无债退休、脱壳重生,助力企业/老板脱债

二、融资与资产服务

资产盘活:定制不良资产盘活新方案

现金流规划:融资孵化新突破,解决个企投融资需求

长期发展:提供企业运营上市新思路,处理政府罚没问题

全国招募合伙人

我于十方佛 合掌誠祈請

爲苦惑有情 燃亮正法燈