店铺公司确认收入存在重大涉税风险

在现行税法框架下,以店铺公司确认收入,而非参照已上市企业赛维模式中明确“不以店铺公司确认收入”的做法,存在显著税务合规风险。

不符合会计主体假设

根据《企业会计准则》关于会计主体的基本要求,企业须具备自主经营目标、独立支配的经济资源,并能独立决策、承担经济责任[2]。实践中,香港兰玛特与美国兰玛特实际承担销售职能及市场、存货、汇率等核心风险;其余下属子公司仅作为注册主体,无人员配置、不参与运营、不控制资金流与货物流,亦无法决定商品品类、账号绑定、回款时间等关键业务环节[2]。依据“实质重于形式”原则,此类公司不具备会计主体资格[2]。

多地已明确支持赛维模式

目前全国多地税务机关已认可并推广赛维模式,部分区域正协商退还店铺公司已缴税款。该模式在《企业所得税法》《企业会计准则》及国税函等文件中均有充分法律依据[3]。

警惕伪创新模式的合规隐患

当前市场上出现的所谓“赛维模式2.0”“全球买店铺全球卖”“转口贸易店铺离境采购”“店铺采销模式”等提法,缺乏上位法支撑,且已被多个执法案例证实存在高风险[4]。

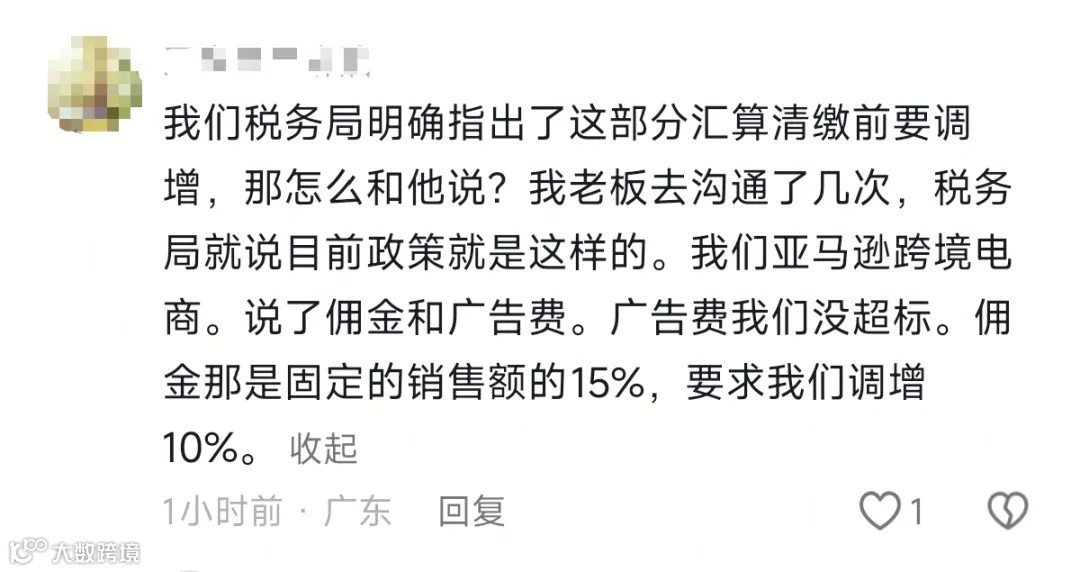

一、亚马逊销售佣金税前扣除比例受限

依据现行规定,支付给境外平台的销售佣金,企业所得税税前扣除比例原则上为5%。保险业虽有特殊政策,但跨境电商行业尚无例外条款[5]。深圳12366明确回复:9810模式下亚马逊代扣代缴增值税问题仍适用5%标准[5]。已有地区税局对超比例列支行为作出处罚[5]。

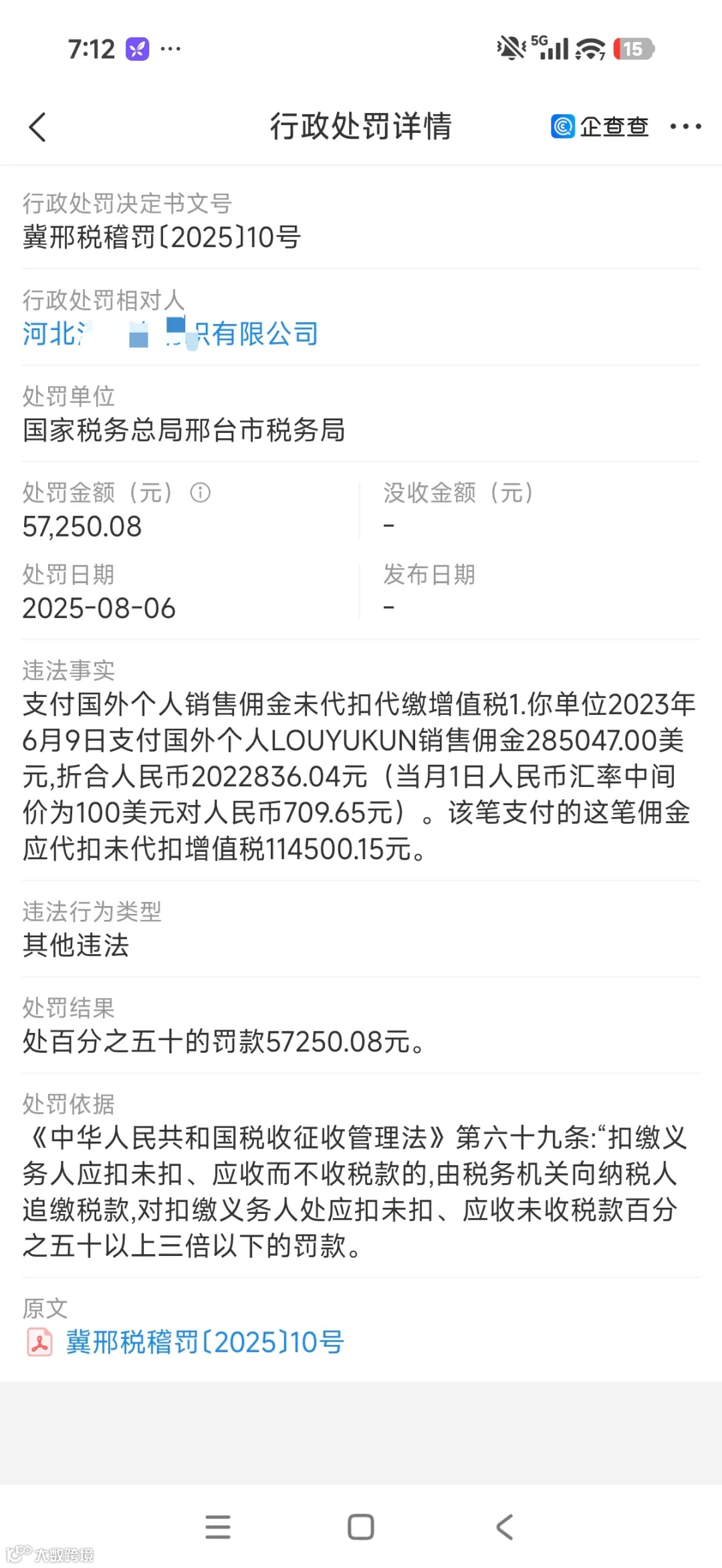

二、境外佣金、广告费、头程运费涉及代扣代缴增值税义务

2023年6月支付的境外佣金,已于2025年8月被追溯处罚。税收执法具有滞后性、随机性与累积性,建议企业在采用9810或新型模式前,务必取得主管税务机关书面确认意见[6]。

三、广告费税前扣除比例受限

广告费税前扣除限额为营业收入的15%,超限部分可无限期结转。该规则已在业内形成共识,实务中应严格遵从[7]。

坚持赛维模式最为稳妥

对比A股已上市公司实践,赛维模式具备成熟性、合法性和可复制性,既能满足海关数据报送要求(如0110转为9710),又可规避增值税申报难题与账务复杂性[8]。相较之下,9810海外仓及各类“2.0模式”不仅增加ERP账套数量与合并报表工作量,更易引发税务争议与稽查风险[8]。