Daily Update

市场情况

1.A股缩量下跌,上证指数收盘跌0.42%报3897.71点,深证成指跌0.68%,创业板指跌0.69%,市场成交额1.61万亿元。锂电池产业链全线走低,CRO、GPU、稀土永磁、超硬材料、服务器、机器人、光刻机概念股纷纷走弱。福建本地股掀涨停潮,医药商业股走强。

2.香港恒生指数收盘涨0.24%报26095.05点,恒生科技指数下跌0.37%,恒生中国企业指数上涨0.11%。新能源汽车、芯片股走弱,苹果概念股、博彩股普涨。南向资金净买入41亿港元。

3.国内债券市场震荡走弱,利率债收益率普遍上行,短券表现相对较稳;国债期货主力合约集体下滑,30年期主力合约跌0.51%领跌。万科债跌势未止,“21万科06”跌超31%,“21万科02”跌超25%。

4.央行开展1563亿元逆回购操作,净回笼1458亿元,银行间市场流动性仍稳中偏宽。

5.美国三大股指小幅收涨,道指涨0.39%报47474.46点,标普500指数涨0.25%报6829.37点,纳指涨0.59%报23413.67点。波音涨超10%,卡特彼勒涨逾2%,领涨道指。万得美国科技七巨头指数涨0.61%,苹果涨超1%,脸书涨近1%。中概股多数下跌,小鹏汽车跌近8%,阿特斯太阳能跌逾6%。比特币和科技股引领主要股指反弹。市场对美联储12月降息的预期重新升温。

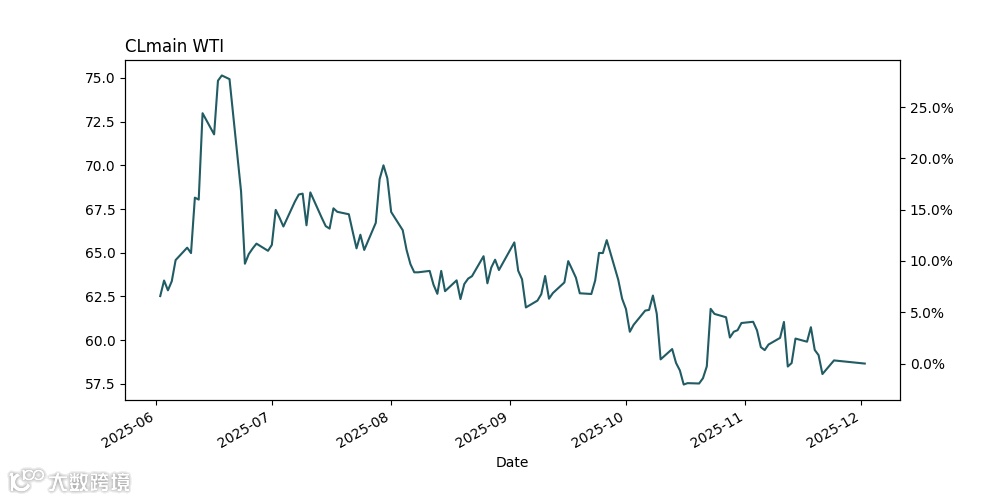

6.美油主力合约收跌1.23%,报58.59美元/桶;布伦特原油主力合约跌1.28%,报62.36美元/桶。美国石油协会(API)数据显示,上周美国API原油库存增加248万桶,前值为减少185.9万桶,库存意外增加引发市场对供应过剩的担忧,打压油价下行。

7.国际贵金属期货收盘涨跌不一,COMEX黄金期货跌0.84%报4238.70美元/盎司,COMEX白银期货涨0.01%报59.15美元/盎司。特朗普政府货币政策信号与美联储降息预期共振,地缘政治风险持续发酵支撑贵金属价格。美国经济增速预期下调与通胀压力并存,市场不确定性增强黄金避险吸引力。

8.美债收益率涨跌不一,2年期美债收益率跌1.62个基点报3.508%,3年期美债收益率跌1.13个基点报3.528%,5年期美债收益率跌0.34个基点报3.657%,10年期美债收益率涨0.19个基点报4.088%,30年期美债收益率涨0.99个基点报4.747%。

9.纽约尾盘,美元指数跌0.09%报99.32,非美货币多数上涨,欧元兑美元涨0.14%报1.1626,英镑兑美元涨0.02%报1.3215,澳元兑美元涨0.34%报0.6566,美元兑日元涨0.25%报155.8715,美元兑加元跌0.21%报1.3968,美元兑瑞郎跌0.23%报0.8029,离岸人民币对美元涨50个基点报7.0670。

CSI 300 (12/2)

4,554 -0.48%

ChiNext (12/2)

3,071 -0.69%

shanghai (12/2)

3,897 -0.42%

shenzhen (12/2)

13,056 -0.68%

HSI (12/2)

26,095 +0.24%

HSCE (12/2)

9,182 +0.11%

SNP (12/2)

6,829 +0.25%

IXIC (12/2)

23,413 +0.59%

DJI (12/2)

47,474 +0.39%

RUT (12/2)

2,464 -0.17%

tnx (12/2)

4.09 -0.24%

Crude (12/2)

58.66 -0.31%

Brent (12/2)

62.04 -2.1%

gold (12/2)

4,239 +3.62%

copper (12/2)

5.27 +6.14%

VIX (12/2)

16.59 -3.77%

CNY (12/2)

7.07 -0.08%

CNH (12/2)

7.06 -0.54%

USD (12/2)

99.32 -0.09%

CRB Index (12/1)

378.33 +0.45%