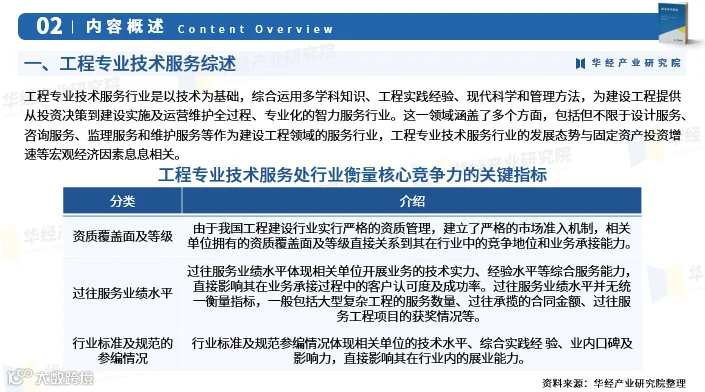

工程专业技术服务行业发展概况

工程专业技术服务是以技术为支撑,融合多学科知识、工程实践与现代管理方法,为建设工程提供涵盖投资决策、建设实施到运营维护全过程的专业化智力服务,主要包括设计、咨询、监理和维护等环节。其发展与全社会固定资产投资规模密切相关。

宏观经济与政策驱动行业发展

2023年全国固定资产投资达50.97万亿元,持续增长为行业提供坚实基础。在《交通强国建设纲要》推动下,交通基础设施投资由2019年的3.25万亿元增至2023年的3.91万亿元,年复合增长率4.80%,凸显交通工程领域对专业技术服务的旺盛需求[2]。

行业研究与报告价值

华经产业研究院基于桌面研究、定量调查与定性分析,综合运用SCP、SWOT、PEST、回归分析等模型,系统剖析工程专业技术服务行业的市场容量、产业链结构、经营模式、盈利机制及竞争格局,编制《中国工程专业技术服务行业市场全景分析及投资战略规划报告》[3]。

该报告全面覆盖行业发展环境、运行现状、竞争态势、重点企业经营情况,并结合行业实践对未来趋势作出专业预判,为企业、科研单位及投资机构提供权威参考依据[4]。

数据来源涵盖一手调研与权威二手资料,经严格清洗、筛选与分析流程,确保研究成果客观、科学、可验证[5]。

报告核心内容概览

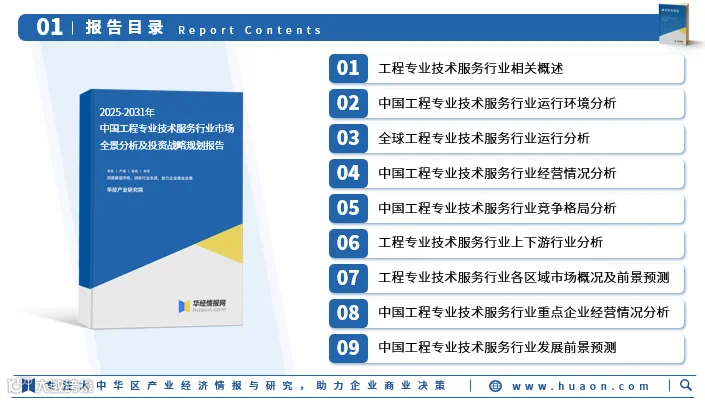

第1章 行业基础认知

涵盖定义特征、商业模式、主要风险(经营/管理/法律)及行业壁垒(人才、经营、品牌)等关键要素[6]。

第2章 运行环境分析

系统梳理经济、政策、社会与技术四大维度:包括GDP走势、监管体制、法规体系、人口教育结构及数字化、智能化技术演进对服务模式的影响[7]。

第3章 全球发展借鉴

对比分析美、英、日等国工程技术服务发展路径,提炼可适配我国的发展经验与趋势启示[8]。

第4章 国内经营现状

解析行业生命周期阶段、供给结构(企业数量/所有制/区域分布)、市场规模及结构性特征[9]。

第5章 竞争格局研判

运用五力模型、SWOT分析等行业工具,评估集中度、竞争优势与未来三年竞争演化方向[10]。

第6章 产业链协同

明确上下游联动关系,分析上游技术装备与下游交通、市政、能源等基建领域发展动态对服务需求的传导机制[11]。

第7章 区域市场展望

分华北、东北、华东、华中、华南、西南、西北七大区域,量化2020–2024年实际规模并预测2025–2031年增长潜力[12]。

第8章 重点企业剖析

聚焦苏交科集团、华设设计集团、深圳交通中心、苏州建科院、湖南联智科技等头部企业,从经营状况、竞争力及服务特色多维呈现标杆实践[13]。

第9章 未来趋势与建议

研判2025–2031年行业发展驱动力与制约因素,提出问题应对策略、转型路径建议及重点投资方向[14]。