肥料行业发展概况

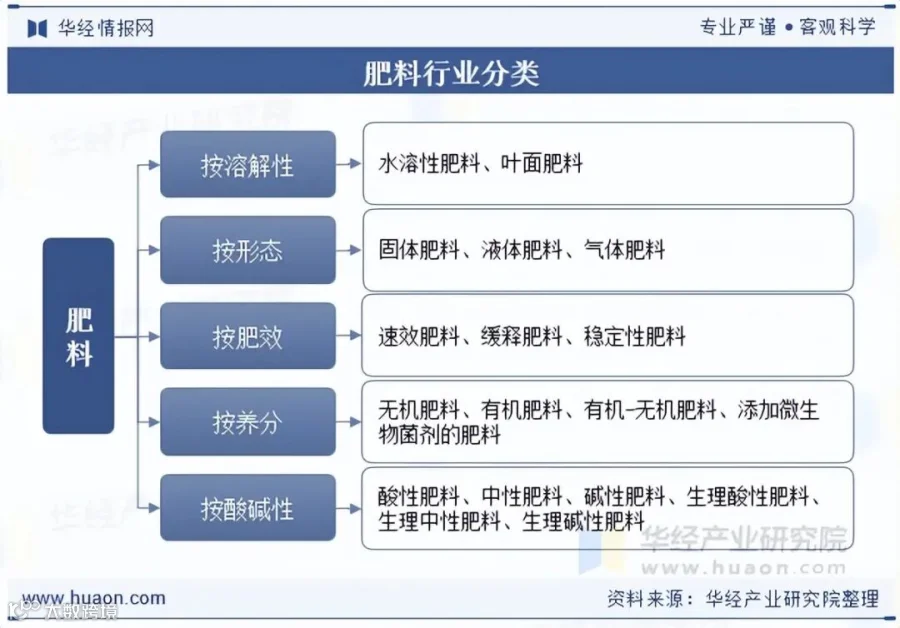

肥料是为植物提供必需营养元素、改善土壤性质、提升肥力的农业生产基础物资。按溶解性可分为水溶性肥、叶面肥;按形态分为固体、液体、气体肥料;按肥效分为速效、缓释、稳定性肥料;按养分来源分为无机肥、有机肥、有机-无机复混肥及添加微生物菌剂的生物肥料;按酸碱性则分为酸性、中性、碱性及生理酸/中/碱性肥料。

发展历程

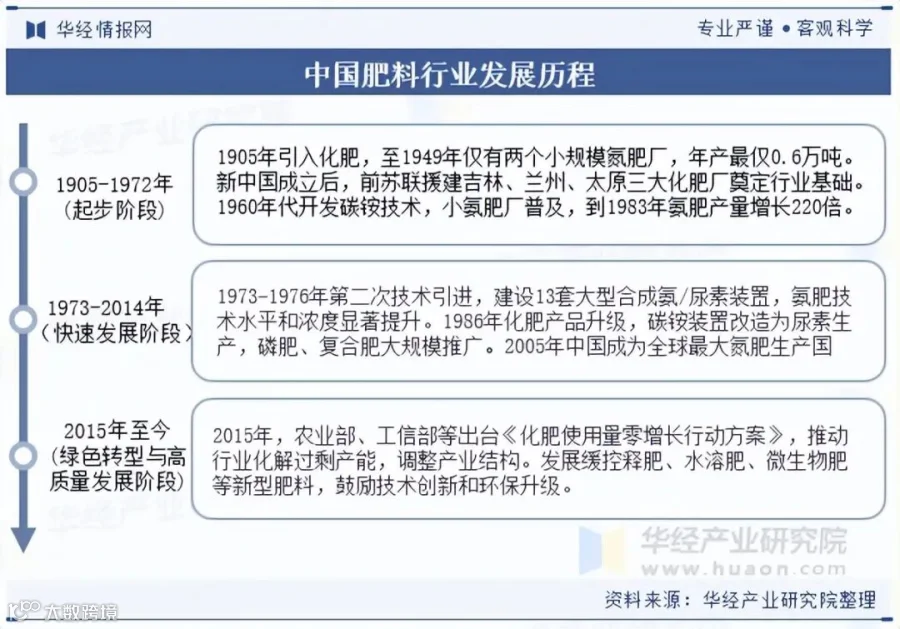

中国肥料行业历经起步、发展与转型三阶段。建国初期基础薄弱,依靠引进技术与建设小氮肥厂奠定基础;改革开放后产能快速扩张、结构持续优化,但随后遭遇产能过剩与市场低迷;21世纪以来,在环保趋严与政策驱动下加速绿色化、高效化转型,生物有机肥、微生物肥料等新型产品兴起,传统企业加快技术升级与产能整合;近年来,“减肥增效”“绿色发展”导向推动落后产能出清,行业集中度显著提升。

肥料行业主要政策汇总

国家近年密集出台支持政策。例如,农业农村部《国家农业绿色发展先行区整建制全要素全链条推进农业面源污染综合防治实施方案》(2023年)明确以科学施肥、有机肥替代、秸秆还田等方式减少化肥用量、提升利用效率,并推动农业废弃物资源化利用,支撑农业绿色与生态可持续发展[2]。

肥料行业发展现状

全球市场

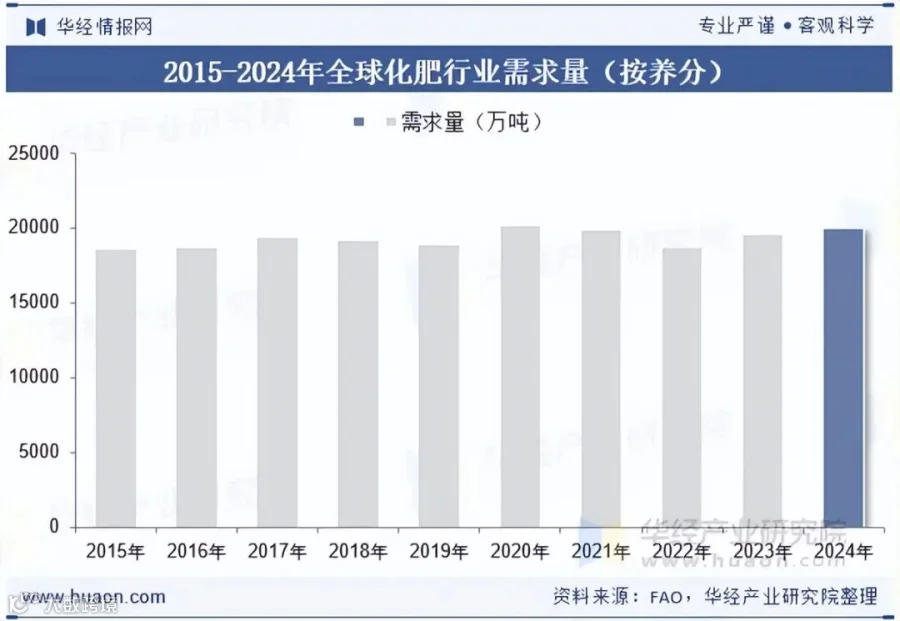

全球化肥需求呈波动趋势。受地缘冲突、国际形势变化及原料价格上涨影响,供应不确定性增强,局部地区频现紧张局面。2021—2022年需求量分别同比下降1.33%、5.79%;2023年达1.9556亿吨,同比增长4.3%;2024年产量约2.0057亿吨,同比增长2.56%[3]。

中国市场

市场规模

作为保障粮食安全的基础产业,肥料行业受政策与市场需求双重影响。2024年国内市场规模达7335.9亿元,同比增长2.8%[3]。

产量与需求量

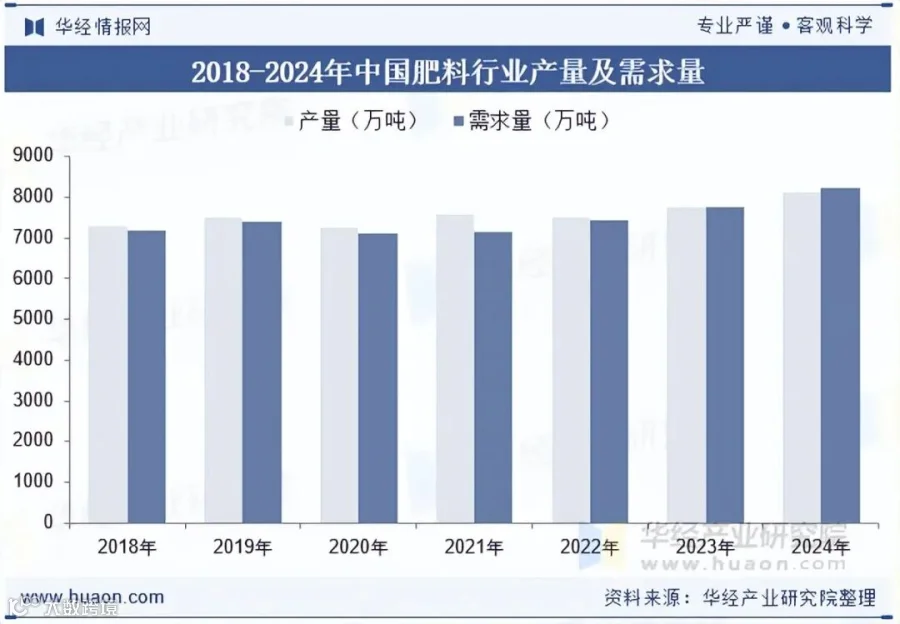

人口增长与农业现代化驱动肥料需求稳步上升;食品安全意识提升亦助推高品质肥料市场扩容。2024年我国肥料产量与需求量均超8000万吨,同比分别增长4.9%、6.43%[3]。

农业部肥料登记情况

依据《肥料登记管理办法》,未登记肥料禁止进口、生产、销售、使用及广告宣传。2024年共核发肥料登记证1959张:化学肥料678张(占比34.6%),微生物肥料1281张(占比65.4%)[3]。

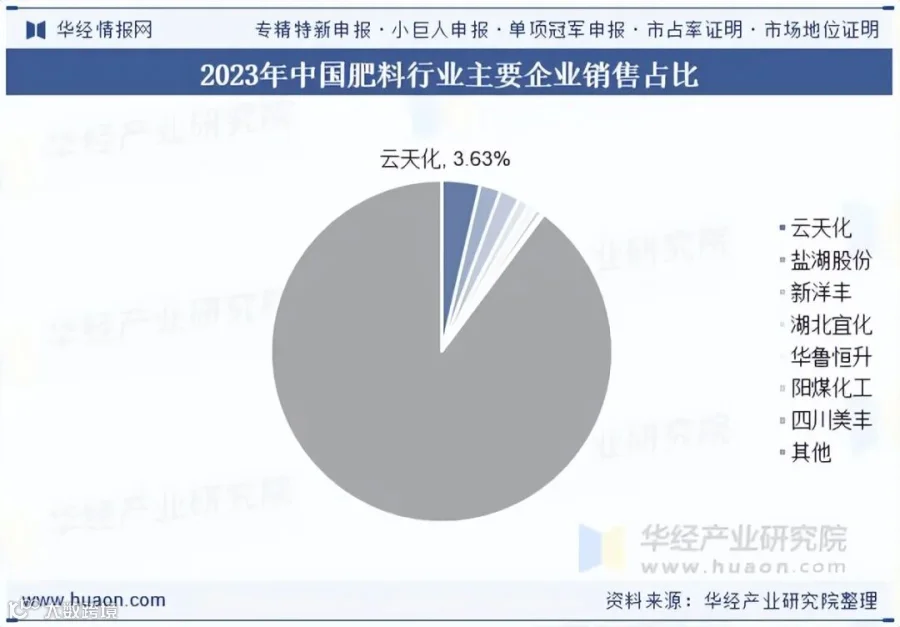

肥料行业竞争格局分析

行业呈现多元化竞争格局。2023年,云天化、盐湖股份、新洋丰、湖北宜化、华鲁恒升等头部企业虽具规模优势,但单企市场份额仍较低。云天化依托丰富磷矿资源,在磷肥与尿素领域产能领先,渠道网络广泛、品牌影响力强;盐湖股份则在钾肥领域占据主导地位,产能大、成本低、市场份额稳定[4]。

肥料行业发展趋势

绿色天然产品加速落地

畜禽粪污资源化、无害化处理正成为绿色农用肥的重要路径。例如,养殖企业可依托自有粪污资源发展有机肥,既解决环境污染问题,又实现“变废为宝”与就地循环利用[5]。

品牌化与技术升级并进

农业正由重规模数量的“吃饭农业”,转向重质量效益的“品牌农业”。统一化、规模化品牌体系有助于提升认知度与忠诚度;同时,农资企业需依托数字平台整合供应、销售、农技指导与种子推广等环节,突破传统流通模式瓶颈[5]。

产能集中度持续提升

规模化种植对肥料质量、效果、供应稳定性及配套农化服务能力提出更高要求。质量优、品牌强、服务全、规模大的龙头企业将加速抢占市场份额,行业整合与集中化趋势不可逆转[5]。

环保政策驱动绿色转型

2022年以来,“三磷”整治、非法“小化工”专项整治及中央环保督察常态化,叠加行业对“绿色、环保、安全”战略目标的落实,倒逼准入门槛与环保标准持续提高,推动化肥行业提质增效、转型升级。绿色低碳已成为高质量发展的主旋律,环保与资源优势将成为核心竞争力[5]。