2025年深秋,沙特阿拉伯利雅得的石油大臣办公室内,一份标有“机密”的《2026年原油产能调整预案》正等待签署。窗外,全球最大石油公司沙特阿美的总部大楼在沙漠阳光下泛着金属光泽,其2024年财报显示净利润虽同比下滑12%至1420亿美元,但依然超过全球多数国家的年度财政收入。同一时间,中国上海稀土交易所的交易大厅里,屏幕上的氧化镨钕价格曲线在单日上涨5%后趋于平稳,工作人员正核对沙特阿美以人民币支付的17亿元钕铁硼永磁体采购单——这是“石油-稀土”双循环结算模式的最新实践。

两个似无关的场景,揭示了全球财富分配的核心密码:在全球化竞争中,单纯依靠产品迭代、成本控制的“赚钱经”已沦为红海博弈,而掌握规则制定、稀缺资源、底层基础设施的“印钱经”,才是盘踞财富金字塔顶端的终极法则。“赚钱”与“印钱”的本质分野,在于前者是通过产品/服务交换获取增量价值,后者则是通过控制财富流动的关键节点,直接参与社会财富的分配。这种“印钱生意”往往具备低边际成本、高壁垒、强网络效应三大特征,且深度绑定国家信用、技术标准或人性刚需。

《大牛聊出海跨境》牛建涛老师将通过六大全球公认的“印钱级”赛道,拆解财富分配权的获取逻辑,揭示企业全球化的终极竞争法则。

主权货币发行与央行金融操作:合法“印钱权”的双刃剑

货币主义学派代表人物米尔顿·弗里德曼曾言:“通货膨胀无论何时何地都是一种货币现象。”这句话的另一面是,货币发行本身就是最顶级的财富分配手段。货币本质是国家信用的负债凭证,央行通过资产负债表扩张收缩、利率调整、量化宽松(QE)等操作,创造流动性的同时重塑社会财富结构。这种“印钱”并非物理意义上的纸张印刷,而是通过公开市场操作实现的信用创造——当央行购入国债时,基础货币通过商业银行体系的货币乘数效应呈几何级放大,最终流向实体经济或金融市场。

现代货币理论(MMT)进一步指出,主权国家在本币计价债务下,不存在绝对的偿付危机,但其代价是通胀与货币信用的此消彼长。这一理论的实践边界,在美联储近年来的政策中体现得淋漓尽致。

2020年3月,新冠疫情席卷全球,美股在10天内四次熔断。美联储时任主席鲍威尔果断启动“无上限QE”,资产负债表从4.2万亿美元飙升至2022年峰值时的9万亿美元——相当于两年内“印出”近5万亿美元基础货币。货币乘数效应下,美国M2货币供应量同期增长40%,大量流动性涌入金融市场,推动标普500指数从2020年3月的低点反弹至2021年底的历史高位,涨幅超100%。

这场“货币盛宴”的财富分配效应极具戏剧性:美国最富有的1%群体持有股票市值占比从2019年的32%升至2022年的36%,而底层50%群体的财富占比不足2%。持有金融资产的群体享受资产价格暴涨的红利,而依赖工资收入的普通民众则在后续通胀中承受购买力缩水的痛苦——2021年美国CPI同比涨幅达7%,创40年来新高。

2025年,美联储的政策陷入更复杂的困境。截至当年6月,美国国债规模突破37万亿美元,占GDP比重达125%,预计全年利息支出达1.2万亿美元,占财政收入的24.4%。为应对债务压力,美联储将联邦基金利率维持在4.25%-4.5%的高位,但这又加剧了企业融资成本与银行体系风险——2023年硅谷银行因持有国债浮亏420亿美元而破产的阴影仍未消散。更严峻的是“债务-利率螺旋”的形成:高利率推高偿债成本,迫使财政部发行更多国债,而国债供给增加又压低价格推高收益率,进一步加重债务负担。

主权货币发行的核心壁垒是国家主权背书,这是任何私人机构都无法复制的垄断权。美元的全球霸权更是建立在石油美元体系、美国国债的流动性与美国军事力量的三重支撑上——全球60%的外汇储备与85%的国际贸易结算以美元计价,这种“过度特权”让美国得以通过印钱向全球转嫁债务风险。

但“印钱权”并非无懈可击。过度发行会引发通胀、货币贬值与信用崩塌,津巴布韦2008年发行100万亿面值纸币、委内瑞拉2019年通胀率突破100万%的案例,印证了“货币信用一旦丧失便难以重建”的铁律。更重要的是,全球“去美元化”浪潮正在侵蚀美元霸权:2025年中国稀土出口中28%采用人民币结算,较2020年的5%大幅提升;印度与俄罗斯的石油贸易中人民币结算占比已达40%。货币霸权的更迭虽缓慢,但一旦启动便不可逆转。

全球支付清算体系:财富流动的“数字收费站”

如果说货币是财富的载体,那么支付清算体系就是财富流动的“高速公路”。掌握这一体系的机构,无需生产产品或提供终端服务,仅通过收取“过路费”就能实现持续盈利。这种商业模式的核心优势在于:资金流动的刚性需求决定了用户转换成本极高,而网络效应又让先发者形成天然垄断——接入的金融机构、商家与用户越多,体系的价值越高,新进入者的壁垒也越高。

全球支付清算体系可分为跨境与境内两大场景。跨境支付因涉及多币种兑换、合规审核与跨机构协作,形成了更高的壁垒;而境内零售支付则依托信用卡与移动支付形成寡头垄断。

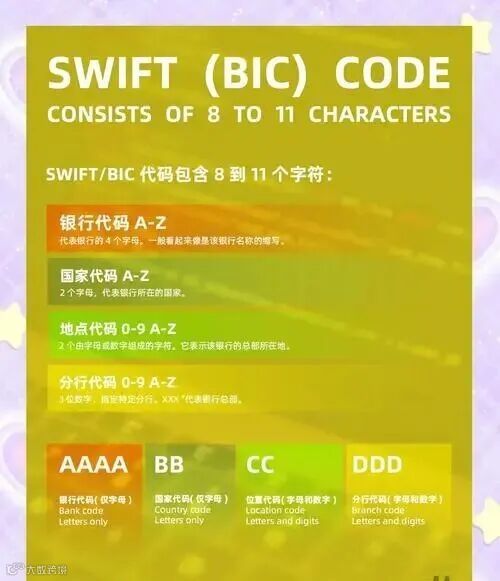

环球同业银行金融电讯协会(SWIFT)是跨境支付领域的“隐形王者”。这个成立于1973年的比利时机构,通过标准化的报文格式连接全球11000多家金融机构,垄断了全球70%以上的跨境支付份额。其盈利模式简单直接:每笔跨境交易收取0.1-1美元的佣金,2024年处理交易量达125亿笔,佣金收入突破120亿美元。更重要的是,SWIFT的垄断地位使其成为地缘政治博弈的工具——2022年俄罗斯被排除在SWIFT体系外后,其对外贸易下降30%,足见该体系的控制力。

但SWIFT的垄断并非无懈可击。中国推出的人民币跨境支付系统(CIPS)虽起步较晚,但2025年处理金额已达120万亿元,覆盖128个国家和地区的4000多家机构。更具颠覆性的是数字货币的冲击:2024年美联储数字货币(CBDC)试点中,跨境支付结算时间从SWIFT的3-5天缩短至10秒内,成本降低90%。不过,SWIFT通过与国际清算银行合作推出即时结算系统,仍在顽强捍卫其垄断地位。

在境内零售支付领域,维萨(Visa)与万事达(Mastercard)构建了更稳固的盈利帝国。这两家美国公司占据全球信用卡支付市场80%的份额,其商业模式堪称“印钱模板”:商家每笔交易需支付1.5%-3%的手续费,而Visa的边际成本不足0.1%。2024年,Visa全球交易额达15.2万亿美元,净利润达180亿美元,净利润率高达52%——这意味着每处理100美元交易,Visa就能净赚5.2美元。

中国市场的竞争则展现出不同格局。微信支付与支付宝通过移动支付场景创新,占据国内90%的移动支付份额,将Visa与万事达的市场份额挤压至不足2%。但在全球化扩张中,中国支付巨头仍面临合规壁垒——2024年支付宝因未通过欧盟数据安全审核,被迫暂停欧洲部分业务。这印证了支付清算体系的垄断不仅依赖技术与网络效应,更需要全球各国的合规资质背书。

支付清算体系的核心壁垒体现在三个层面:一是网络效应,商家接入Visa系统是因为大多数消费者使用Visa卡,而消费者选择Visa卡是因为大多数商家支持,这种正向循环让新进入者难以突破;二是合规资质,全球各国的金融监管要求不同,获取全牌照资质往往需要数十年积累,2024年PayPal因未能获得印度支付牌照,被迫退出印度市场;三是技术标准垄断,Visa制定的EMV芯片标准已成为全球信用卡的通用标准,任何机构都需支付专利费才能使用。

值得注意的是,支付体系的垄断正在受到监管挑战。2024年欧盟《数字市场法案》要求Visa开放交易数据接口,允许第三方机构接入;美国司法部也对Visa发起反垄断调查,指控其通过排他性协议限制商家选择其他支付渠道。监管压力下,Visa的净利润率较2020年的58%下降6个百分点,显示出“印钱生意”的政策敏感性。

稀缺资源垄断:不可再生的“自然印钞机”

古典经济学家威廉·配第曾说:“劳动是财富之父,土地是财富之母。”在现代工业体系中,石油、稀土、锂等稀缺资源成为“土地”的核心载体,掌握这些资源的国家或企业,通过控制供给量就能影响全球价格,实现超额利润。

这种“印钱”模式的本质是对地球亿万年形成的存量财富的变现,其核心竞争力在于资源的稀缺性与不可替代性。

稀缺资源的垄断可分为“储量垄断”与“产能垄断”两类。中东石油国家凭借储量优势形成天然垄断,而中国稀土则通过产能与加工优势掌握话语权。近年来,金融工具的创新更让资源垄断从现货市场延伸至资本层面。

欧佩克(OPEC)与“欧佩克+”的产能调控,是资源垄断最经典的案例。这个由13个石油输出国组成的组织控制全球40%的石油产量,通过减产或增产协议直接影响国际油价。2021-2022年,“欧佩克+”通过日均减产200万桶,将布伦特原油价格从40美元/桶推升至120美元/桶,沙特阿美2022年净利润达1611亿美元,日均盈利超4.4亿美元。

但2024年的市场格局发生逆转。全球经济增速放缓导致石油需求增长乏力,国际能源署(IEA)将2024年全球石油需求增长预期从90万桶/日下调至86万桶/日。尽管“欧佩克+”将日均220万桶的自愿减产措施延长至2025年3月,但布伦特原油全年仍下跌5.53%,收于72美元/桶。沙特阿美净利润同比下滑12%,显示出资源垄断并非绝对——需求端的变化能有效制衡供给端的调控能力。

与石油市场的供需博弈不同,稀土市场展现出“产能垄断优于储量垄断”的新逻辑。中国稀土集团掌握全球30%的稀土储量,但通过60%的加工产能和严格的出口配额,实现了对稀土价格的主导。2020-2023年,氧化镨钕价格从每吨30万元上涨至60万元,企业毛利率长期维持在40%以上。更具突破性的是金融手段的运用:2025年中国稀土出口中28%采用人民币结算,沙特阿美以人民币购入17亿元钕铁硼永磁体,构建起“石油-稀土”双循环结算模式。上海稀土交易所2025年日均现货成交量达43亿元,泛亚有色金属交易所更掌握90%的铟期货定价权,通过金融工具进一步巩固定价权。

锂资源的竞争则展现出资源垄断的动态性。作为新能源汽车电池的核心原料,锂的价格在2022年达到每吨8.5万美元的峰值,但随着澳大利亚、智利新增产能释放,2024年锂价暴跌至每吨1.8万美元,导致美国雅宝(Albemarle)净利润同比下滑75%。这说明稀缺资源的“稀缺性”并非永恒,技术进步与替代材料的出现能快速改变市场格局——2024年钠离子电池的商业化应用,进一步压制了锂价上涨空间。

稀缺资源垄断的核心壁垒包括:一是地理垄断,中东的石油、中国的稀土、智利的锂矿等,都因独特的地质条件形成天然垄断,新进入者需投入巨额资金进行勘探与开采;二是政策壁垒,中国的稀土出口配额、沙特的石油开采权审批等,让政府能直接控制资源供给;三是产业链控制,中国不仅掌握稀土开采权,更通过60%的加工产能和下游永磁体制造能力,形成“开采-加工-应用”的全产业链垄断,这种垂直整合能力比单一的储量垄断更具竞争力。

但资源垄断也面临三重挑战:环保压力(稀土开采的环境污染问题导致中国收紧产能)、地缘政治博弈(美国推动“稀土供应链去中国化”)、技术替代(新能源技术对传统资源的替代)。2024年,美国通过《稀土法案》,投入10亿美元扶持本土稀土加工企业,试图打破中国垄断,但由于缺乏下游应用产业,其加工产能利用率不足30%,印证了全产业链垄断的难以复制性。

科技标准与专利垄断:知识经济的“合法收费站”

诺贝尔经济学奖得主罗伯特·索洛的增长模型显示,技术进步是长期经济增长的核心驱动力。在知识经济时代,掌握核心专利与技术标准的企业,能以趋近于零的边际成本实现持续盈利——一旦研发成功,专利授权只需签署协议,无需额外投入生产资料。这种“印钱”模式的核心竞争力在于专利的排他性与技术标准的通用性,其壁垒随时间推移而不断强化。

科技垄断可分为“专利授权型”与“标准控制型”两类。高通的专利授权模式是前者的代表,而微软的操作系统则是后者的典范。两者的共同之处在于,通过构建“技术生态”让竞争对手难以绕开其专利壁垒。

高通(Qualcomm)的“专利税”模式堪称科技行业的“印钱模板”。这家美国公司掌握全球手机芯片的核心专利,包括3G/4G/5G通信标准必要专利(SEP),全球90%以上的智能手机厂商需向其支付专利授权费,收费标准为手机售价的3%-5%。这种“按售价比例收费”的模式,让高通无需关心手机厂商的成本与利润,只需坐享行业增长红利。2024年,全球智能手机出货量达12亿部,高通专利授权收入达85亿美元,毛利率高达86%——这意味着每卖出一部售价5000元的手机,高通就能收取150-250元的专利费,而其成本几乎为零。

高通的垄断地位并非无懈可击。2024年,欧盟委员会以“滥用市场支配地位”为由,对高通处以12亿欧元罚款,并要求其修改专利授权模式。中国法院也判决高通的收费标准过高,责令其将授权费率降至2%-3%。但这些监管措施并未动摇高通的核心竞争力——5G通信的标准必要专利仍高度集中在高通手中,华为、三星等厂商虽在5G专利数量上实现突破,但在核心技术上仍需向高通支付授权费。

微软的Windows系统则通过“标准控制”实现持续垄断。自1985年推出以来,Windows系统占据全球PC端90%的市场份额,形成了“软件开发商适配Windows-用户购买Windows电脑-开发商进一步适配”的正向循环。这种生态粘性让苹果macOS尽管技术领先,市场份额仍不足10%。2024年,微软商业软件业务收入达780亿美元,净利润率超62%,其中Office办公软件的订阅收入占比达65%——订阅制模式让微软从“一次性销售”转向“持续性收费”,进一步巩固了其“印钱”能力。

开源技术的崛起正在冲击传统科技垄断。Linux操作系统的全球服务器市场份额已达68%,比Windows Server高出3倍;安卓系统通过开源模式占据全球智能手机操作系统75%的市场份额,让微软的Windows Phone黯然退出市场。但开源模式并未完全颠覆专利垄断——谷歌通过安卓系统的应用商店分成(30%)实现盈利,2024年谷歌应用商店收入达480亿美元,其本质仍是“标准控制+收费”的模式,只是将专利授权费转化为应用分成。

科技标准与专利垄断的核心壁垒包括:一是研发投入,高通2024年研发费用达120亿美元,占营收的22%,持续的高投入让其在通信标准专利中保持领先;二是专利布局,高通构建了包含13万项专利的“专利组合”,形成交叉授权壁垒,竞争对手难以绕开;三是生态粘性,Windows系统通过数十年的积累,形成了庞大的软件生态与用户习惯,新进入者即使技术更优,也难以改变市场格局。

科技垄断的最大风险来自技术迭代。柯达曾掌握全球胶片市场70%的份额,但其专利布局集中在胶片技术,未能及时转型数码领域,最终于2012年破产;诺基亚曾占据全球手机市场40%的份额,但在智能手机时代被苹果与安卓超越。这印证了科技行业的铁律:再强大的专利垄断,也难以抵御颠覆性技术的冲击。

全球顶级金融中介:资本配置的“财富抽水机”

金融中介理论指出,金融机构通过降低信息不对称、提供流动性服务,在资本供给与需求之间扮演关键角色。全球顶级金融机构则通过掌握资本配置权、信息优势与交易渠道,从全球资本市场的波动与企业成长中获取超额收益。其“印钱”模式的核心是“管理费+业绩提成”的双重收费机制,无论市场涨跌,都能稳定赚取管理费,而业绩达标后还能获得高额提成。

顶级金融中介可分为投行与资管两大类型。投行通过IPO承销、并购顾问等业务赚取佣金,资管机构则通过管理客户资产获取管理费与提成,两者共同构成资本市场的“财富抽水机”。

高盛(Goldman Sachs)作为全球顶级投行,其盈利模式堪称“资本中介的印钱模板”。2024年,全球IPO市场回暖,高盛以350亿美元的承销规模位居全球第一,承销佣金率为3%-7%,仅该项收入就达18亿美元。更赚钱的是并购顾问业务——2024年全球并购交易额达5.2万亿美元,高盛参与了其中10%的交易,收取的顾问费达25亿美元。投行业务的高利润率来自信息垄断与品牌溢价:高盛的分析师能提前获取企业财务数据,其品牌背书能显著提升IPO定价,这些优势让企业愿意支付高额佣金。

高盛的私募股权业务更展现出“印钱”的本质。其管理的资产规模达2.8万亿美元,按照2%的年管理费计算,每年稳定赚取56亿美元管理费——这部分收入不依赖市场表现,堪称“旱涝保收”。2024年,高盛私募股权基金的平均收益率达15%,按照20%的业绩提成比例,又赚取了84亿美元提成。这种“管理费+提成”的模式,让高盛2024年净利润达120亿美元,ROE(净资产收益率)达18%,远超商业银行的平均水平。

桥水基金(Bridgewater)则代表了资管行业的“印钱”能力。这家全球最大的对冲基金管理资产规模达1.3万亿美元,采用“全天候策略”在全球市场套利——通过配置股票、债券、商品等多种资产,实现“无论市场涨跌都能盈利”的目标。2024年,全球股市下跌5%,债券市场上涨8%,桥水基金通过资产组合调整实现10%的收益率,收取的管理费(2%)与提成(20%)合计达46亿美元。更惊人的是其风险控制能力:2022年美股下跌20%的背景下,桥水基金仍实现12%的收益率,这种“穿越周期”的能力让其成为全球主权基金的首选管理人。

中国金融机构的全球化之路则充满挑战。中金公司2024年全球IPO承销规模达180亿美元,位居全球第三,但承销佣金率仅为1.5%-3%,低于高盛的水平。这背后是品牌影响力与信息优势的差距——在跨国并购交易中,海外企业更愿意选择高盛、摩根士丹利等老牌投行,中金的市场份额不足3%。资管领域,中国公募基金的管理费费率普遍在1.5%以下,且缺乏业绩提成机制,盈利能力与桥水基金差距显著。

顶级金融中介的核心壁垒包括:一是品牌信誉,高盛、摩根士丹利等投行的品牌历史超过100年,其在金融危机中的稳定性与项目成功率形成了强大的品牌溢价;二是人才壁垒,桥水基金招募的分析师平均IQ达130,高盛的投行部员工录取率不足2%,顶级人才的聚集形成了信息与分析能力的优势;三是资本规模,高盛的自有资本达1500亿美元,能参与大额交易并抵御市场风险,这种资本实力让中小投行难以竞争。

金融中介的垄断也面临监管压力。2024年,美国证监会(SEC)推出“投行佣金透明化”规则,要求投行公开IPO承销的各项费用,这导致高盛的承销佣金率下降0.5个百分点。欧盟则限制对冲基金的杠杆比例,桥水基金的杠杆率从2020年的5倍降至2024年的3倍,收益率也随之下降。但监管并未动摇其核心竞争力——资本配置的需求始终存在,而顶级金融机构的信息与渠道优势难以替代。

成瘾性消费与超级IP:人性驱动的“现金流机器”

行为经济学研究表明,人性中的成瘾性与情感需求是最稳定的消费驱动力。掌握这些驱动力的企业,能形成稳定且复购率极高的消费群体,其“印钱”模式的核心是“低边际成本+高用户粘性”——一旦品牌与IP形成,生产边际成本不断下降,而用户的情感或生理依赖让复购率维持在高位。

这类“印钱生意”可分为“成瘾性消费”与“超级IP”两类。烟草、酒精等成瘾性消费品依赖生理依赖,迪士尼、苹果等超级IP则依赖情感绑定,两者都能穿越经济周期,实现稳定盈利。

菲利普·莫里斯(Philip Morris)作为全球最大的烟草公司,其“印钱”能力源自尼古丁的成瘾性。旗下万宝路品牌全球年销量达2100亿支,烟草行业的毛利率普遍在60%-80%,且不受经济周期影响——2024年全球经济衰退期间,万宝路的销量仅下降1%,而公司净利润仍达150亿美元。更具韧性的是其现金流:菲利普·莫里斯每年的经营现金流达200亿美元,分红率高达7%,成为机构投资者的“避险资产”。

但成瘾性消费面临严峻的监管压力。全球已有120个国家实施烟草包装警示语强制要求,澳大利亚甚至推行“plain packaging”(无品牌包装)政策,导致万宝路在澳大利亚的市场份额从40%降至32%。为应对监管,菲利普·莫里斯投入50亿美元研发电子烟产品,2024年电子烟业务收入达80亿美元,占总营收的15%,但电子烟的监管风险也在上升——美国FDA已禁止销售部分口味的电子烟。

迪士尼(Disney)则通过超级IP构建了情感驱动的“印钱帝国”。这个拥有百年历史的娱乐巨头,通过电影、主题公园、衍生品构建了完整的IP生态:2024年,迪士尼全球票房达95亿美元,《复仇者联盟5》单部电影票房超20亿美元;主题公园接待游客超1.6亿人次,人均消费达1200美元;衍生品收入达70亿美元,漫威、星球大战等IP的授权费占比达40%。更具远见的是IP储备——迪士尼拥有超1000个核心IP,每年投入30亿美元用于IP开发,确保未来的盈利增长。

苹果(Apple)的成功则融合了科技与超级IP的双重属性。尽管苹果是科技公司,但其本质是超级IP驱动的消费品牌——iPhone的硬件利润仅占总利润的40%,而App Store生态、Apple Music订阅等服务收入占比达60%。2024年,App Store生态产生超900亿美元收入,苹果抽取30%的分成,仅该项收入就达270亿美元;Apple Music的订阅用户达8000万,每年稳定产生120亿美元收入。2025年12月,苹果以7亿美元拿下2026-2030年F1美国地区独家版权,进一步扩大其IP生态版图,而这笔投入仅占其年净利润的0.7%,堪称“低成本高回报”的IP布局。

成瘾性消费与超级IP的核心壁垒包括:一是成瘾性或情感绑定,尼古丁的生理成瘾、迪士尼IP的情感共鸣,让用户难以替代;二是品牌溢价,万宝路的“牛仔文化”、苹果的“极简设计”,形成了远超产品本身的品牌价值;三是生态闭环,苹果的“硬件+软件+服务”生态、迪士尼的“内容+渠道+衍生品”生态,让用户一旦进入就难以脱离。

这类生意的最大风险来自社会价值观的变化。烟草行业因健康问题面临持续监管,迪士尼的动画内容因文化差异在部分国家遭遇抵制,苹果的隐私政策也引发消费者不满。2024年,苹果因App Store的30%分成被欧盟罚款200亿欧元,被迫向开发者开放第三方支付渠道,这意味着其“印钱”能力将受到冲击。

总结:“印钱生意”的底层逻辑与全球化启示

纵观六大“印钱级”赛道,其核心共性在于:掌握稀缺性资源或规则制定权,形成低边际成本、高壁垒、强粘性的商业模式。从美联储的货币发行权到Visa的支付标准,从中国稀土的产能垄断到高通的专利壁垒,从高盛的资本配置权到苹果的IP生态,本质都是通过控制财富流动的关键节点,实现对社会财富的分配权而非单纯的创造权。

这些“印钱生意”的成功,为企业全球化提供了三大核心启示:

第一,优先布局具备垄断属性的赛道。在全球化竞争中,单纯的产品竞争已沦为红海,企业应聚焦规则制定、稀缺资源、技术标准等“高维领域”。中国稀土集团通过控制加工产能与金融工具,从“储量大国”升级为“定价强国”;华为通过5G专利布局,成为全球通信标准的制定者之一,这些案例都印证了垄断属性的重要性。

第二,构建边际成本递减的商业模式。软件、专利、IP授权等模式的边际成本趋近于零,能实现“一次投入、持续盈利”的效果。微软的Windows系统、高通的专利授权、迪士尼的IP衍生品,都是边际成本递减的典范。企业在全球化过程中,应减少对“重资产、高成本”业务的依赖,向“轻资产、高毛利”的模式转型。

第三,警惕政策与风险约束。“印钱生意”的垄断属性必然引发监管关注,美联储的“债务-利率螺旋”、高通的反垄断罚款、烟草行业的监管压力,都显示出“印钱权”的边界。企业在全球化过程中,需平衡垄断能力与社会责任,避免因过度垄断引发政策反噬。

更重要的是,“印钱”的本质是财富再分配,而非创造增量价值。长期来看,只有那些既掌握分配权、又能创造真实社会价值的生意,才能持续维持“印钱级”的盈利能力。美联储的货币发行若脱离经济增长,终将引发通胀与信用崩塌;高通的专利授权若阻碍技术创新,终将被新的技术标准替代;苹果的IP生态若忽视用户体验,终将被新的品牌超越。

2025年的全球经济格局中,“赚钱经”与“印钱经”的博弈仍在继续。对于企业而言,全球化的终极目标不应是单纯的财富分配,而是通过掌握分配权推动技术进步、资源高效利用与社会价值创造——这才是“印钱生意”的可持续之道。

欢迎大家在评论区讨论和留言。