自2023年贷后暴雷、货币贬值等事件后,埃及市场沉寂两年有余。近期,随着行业关注回升,我们开展专项调研,形成此报告,供从业者参考。

监管体系:规范为先,适度开放

1.1 核心监管机构

埃及信贷市场监管由两大机构协同负责:

• 埃及中央银行(CBE):作为主要监管方,负责货币政策制定与执行,主导xjd平台准入审批及日常运营监管。

官方链接:https://www.cbe.org.eg/en/

• 埃及金融监管局(FRA):辅助监管非银行类金融科技机构,重点覆盖小额信贷、数字支付等业务的合规审查。

1.2 核心监管法规

当前约束xjd平台的主要法规包括《非银行金融机构法》《金融科技监管框架》及CBE发布的《数字金融服务指引》,构成业务合规基础。

1.3 监管态度与核心要求

埃及监管层秉持“规范中逐步开放”原则,既设合规红线,也保留创新空间。针对数字信贷机构的核心要求如下:

• 利率管控:实际年化利率(APR)不得超过央行基准贷款利率的2倍,禁止收取隐性费用。

• 资金来源约束:平台放贷资金中至少70%须来自自有资金或合规金融机构融资,限制杠杆以防范系统性风险。

• 客户权益保护:强制设置3天“冷静期”,允许无责取消贷款;平台需定期向监管报送投诉与违约数据。

市场准入:牌照为核心,合规门槛明确

在埃及开展金融服务必须取得FRA颁发的牌照。针对小额短期xjd业务,主流牌照类型为数字金融服务机构(DFSIs)牌照和消费者金融公司牌照。

申请机构需遵守《非银行金融市场监管法》及其实施细则,核心要求包括:满足最低实缴资本要求(通常为数千万埃及镑,具体金额随政策调整);符合FRA在公司治理、风险管理、数据安全及消费者保护等方面的合规标准。

市场基础信息:人口红利显著,经济稳步复苏

3.1 地理与人口概况

埃及地处亚、非、欧交界,依托苏伊士运河成为全球重要交通枢纽。首都开罗,总人口超1.09亿,官方语言为阿拉伯语,主要宗教为伊斯兰教。全国划分为8个经济区、27个省,便于区域化业务布局。

3.2 经济与GDP表现

作为非洲第三大经济体,埃及GDP持续增长。据世界银行数据,2024年GDP达3890.6亿美元,人均约4000–4200美元,占全球经济总量0.37%。经济支柱包括农业、加工业、苏伊士运河收入及旅游业。

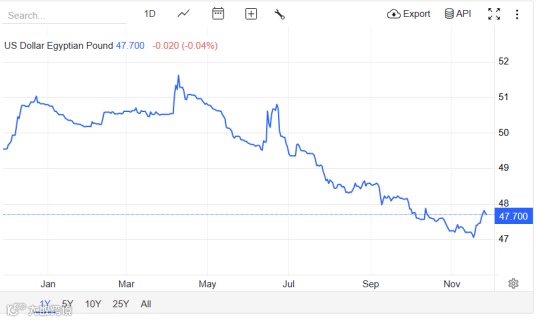

3.3 汇率走势:近期趋稳,波动风险降低

埃及镑汇率已趋于稳定:近一个月贬值0.57%,过去一年累计升值3.83%。美元兑埃及镑汇率曾在2025年4月达51.72的历史高点,目前已脱离极端波动区间,为跨境业务提供相对稳定的汇率环境。

3.4 人口结构与宗教特性

埃及为典型“青年型国家”,2025年人口中位年龄仅24.5岁,青年人口占比高,具备显著人口红利。

宗教方面,伊斯兰教为国教,逊尼派占总人口90%–95%。根据伊斯兰教法,禁止收取利息,因此xjd业务需规避传统利息模式,可通过合规服务费实现盈利。

APP上架:门槛可控,盈利案例已现

目前仅有1款xjd产品上架埃及Google Play,但已有团队通过APK分发实现盈利。谷歌对埃及地区xjd应用未强制要求本地牌照,只需符合通用审核标准即可上架,整体门槛较低。

核心服务商与合规提示

5.1 主流服务商推荐

• 短信服务:速云科技、越信信息科技、颂量、北京亿美软通科技、创蓝云智、迅航云。

• 支付与收款服务:未持牌机构可采用卡卡支付模式,推荐服务商Unitedpay、Allpay、Haipay。

• 催收服务:Dong Hien。

5.2 关键合规提示

需警惕本地催收合规风险:埃及政府可能对无许可或操作不当的催收行为采取刑事处罚。建议采用跨境催收模式,将团队布局于周边国家(如叙利亚、利比亚、约旦),规避本地法律风险。

总结:核心痛点已解决,市场潜力可期

此前制约埃及市场的三大难题——贷后催收、支付对接、汇率波动,现已逐步缓解:贷后可通过周边国家跨境布局实现合规运营;支付端可借助卡卡模式保障流转;汇率趋于稳定。当前埃及xjd市场监管框架清晰、人口红利突出、核心业务障碍突破,具备较高布局价值。