点击蓝字,关注我们

12月美股财报季已至,业绩披露往往成为股价剧烈波动的催化剂,单日涨跌超过10%并不罕见。在此类高波动环境中,期权凭借其内置杠杆属性,为投资者提供了效率显著提升的收益获取工具:若股价波动幅度达到10%,对应平值期权的价格波动有机会达到50%至80%以上,这意味着方向判断正确时,收益有望实现数倍放大。

本文将系统梳理本月重点公司财报日程,并结合财报交易场景,解析5种经典的期权策略逻辑与应用方法,助您在把握机遇的同时,结构化地管理风险。

今年12月份热门美股公司财报业绩发布日期一览

财报日常用期权策略(省流版)

免责声明: 本文内容仅代表作者个人分析观点,不构成任何投资建议。期权属于高风险衍生品,价格波动剧烈,可能导致本金全部损失。投资者应基于自身独立判断作出决策,并自行承担全部投资风险。

注意:

1、以上策略风险都是有限的,即潜在最大亏损等同于初始建仓成本。

2、搭建多腿期权组合策略时,请关注保证金的占用情况(卖出期权的保证金占用较大)以及自行计算打和点。贝塔APP会在后续几个月内陆续上线期权组合策略的搭建指引,届时界面可显示组合策略的盈亏图、打和点等数据,同时也会应用组合策略的保证金减免逻辑。当前造成不便,敬请谅解。

3、美股期权交易获利时基本上都是选择平仓期权而不是选择行权,因为后者不仅会亏掉时间成本而且还会有额外的股票交易成本,资金压力会很大。一般来说离到期日越近的期权流动性越差,为了防止出现平仓困难的情况,到期日选择最好能多留出一些时间。

举例:若你预计某股10天后大涨且大概在第12天后涨势会平稳,那可考虑交易第18天后到期的期权,这样留出的6天可找平仓机会,同时减少期权临近到期时Theta(时间价值)损耗加大的问题。

一句话总结:期权交易务必关注策略的盈亏平衡点,以自行衡量股价是否能到达这个位置,同时选到期日时多留出一段时间以确保能在盈利时顺利平仓离场。

买入看涨期权Buy Call —— 博股价大涨

应用场景: 预测公司业绩强劲,股价大幅上涨

盈亏平衡点股价 = 行权价 + 每股权利金

当股价 > 盈亏平衡点时盈利

最大盈利无上限 (如果股价持续上涨)

每张期权盈利 = [(股价 - 行权价) - 每股权利金] × 100

最大亏损 = 总权利金

当股价 <= 行权价时,达到最大亏损

详情可回顾第三期讲解过的Long Call策略:

一夜百万收益?期权高手如何用看涨期权一战成名 (第三期-Long Call)

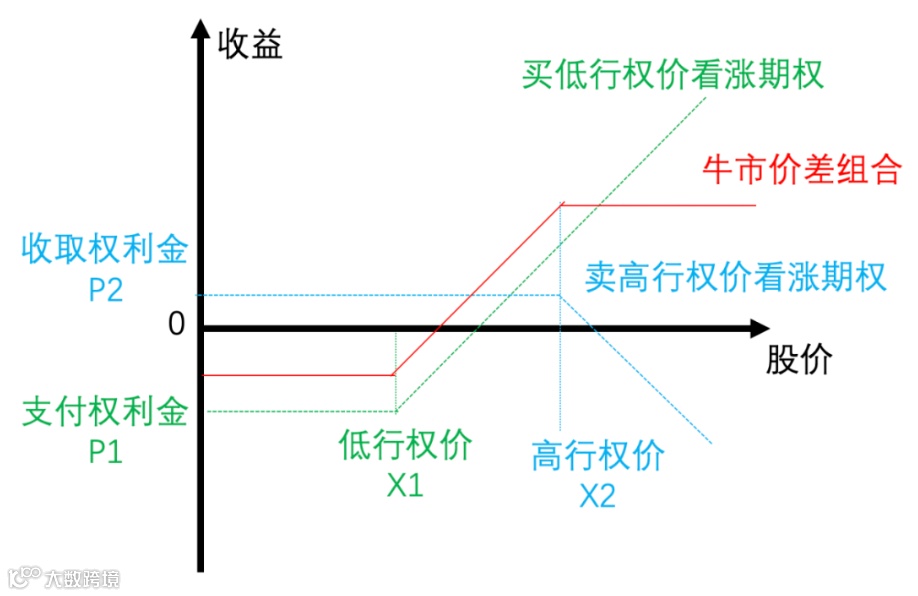

牛市看涨价差Bull Call Spread —— 博股价温和上涨,涨幅有限

应用场景: 股价会涨,但是涨幅有上限,这个上限 = 卖出看涨期权的行权价

策略组成:

1、买入一份看涨期权Call1,一般为平值ATM期权(行权价 = 股价现价)

2、卖出一份相同到期日,但行权价更高的看涨期权Call2,你认为股价会涨但不会涨超这个更高的行权价。

初始净权利金支出 = 支付的P1权利金 - 收取的P2权利金

盈亏平衡点 = 低行权价X1 + 净权利金支出(每股)

注意该策略最大收益是有限的:即当股价 >= 高行权价X2时达到最大收益

最大收益值 = 高低行权价之差 - 初始净权利金支出 = (X2 - X1) - (P1 - P2)

该策略最大风险也是有限的: 即当股价 <= 低行权价X1时损失达到最大

最大亏损值 = 权利金总支出 = P1 - P2

与买入看涨期权Buy Call的核心区别:

通过卖出期权的权利金减少了潜在最大亏损,降低了盈利难度,但代价是盈利潜力有上限, 大涨时收益不如Buy Call

详情可回顾第九期讲解过的Bull Call Spread策略:

不想全额买期权?试试这个“打折”看涨策略-牛市看涨价差Bull Call Spread (第九期)

买入看跌期权Buy Put —— 博股票大跌

应用场景: 公司业绩/指引低于预期,股价大幅下跌

盈亏平衡点股价 = 行权价 - 每股权利金

当股价 < 盈亏平衡点时盈利

最大盈利有限 (股价最多跌到0)

每张期权盈利 = [(行权价 - 股价) - 每股权利金]*100

最大亏损 = 总权利金

当股价 >= 行权价时,达到最大亏损

详情可回顾第五期讲解过的Long Put策略:

怕暴跌血亏?用这个“保险”,美股暴跌你也能赚钱 (第五期-Long Put买入看跌期权)

熊市看跌价差Bear Put Spread —— 博股价温和下跌,但跌幅有限

应用场景: 股价会跌,但是跌幅有限,股价不会跌破卖出看跌期权的行权价

策略组成:

1、买入一份看跌期权Put2,一般为平值ATM期权(行权价 = 股价现价)

2、卖出一份相同到期日,但行权价更低的看跌期权Put1,你认为股价会跌但不会跌破这个更低的行权价。

初始净权利金支出 = 支付的P2权利金 - 收取的P1权利金

盈亏平衡点 = 高行权价X2 - 净权利金支出 (每股)

最大收益是有限的:即当股价 <= 低行权价X1时达到最大收益

最大收益 = 高低行权价之差 - 权利金总支出 = (X2 - X1) - (P2 - P1)

最大风险也是有限的: 即当股价 >= 高行权价X2时损失达到最大

最大亏损值 = 权利金总支出 = P2 - P1

与买入看跌期权Buy Put的核心区别:

通过卖出期权的权利金减少了潜在最大亏损,降低了盈利难度,但代价是盈利潜力有上限, 大跌时收益不如Buy Put

详情可回顾第十一期讲解过的Bear Put Spread策略:

比Buy Put更划算!一个为“谨慎看跌者”量身定制的期权策略——熊市看跌价差Bear Put Spread (第十一期)

买入跨式Long Straddle —— 博股价有大波动 (方向任意)

应用场景: 预测股价会有较大波动,但不确定是上涨还是下跌

策略组成:

买入了一份ATM看涨期权(行权价 = 股价现价), 同时买入一份相同行权价、到期日相同的看跌期权

两个盈亏平衡点:

低点 = 行权价 - 权利金总支出

高点 = 行权价 + 权利金总支出

策略最大收益理论上无限,股价满足以下条件可获益:

股价 < 低点盈亏平衡点,此时看跌期权的盈利覆盖了看涨期权的亏损

股价 > 高点盈亏平衡点,此时看涨期权的盈利覆盖了看跌期权的亏损

策略最大风险也是有限的:

股价 = 行权价时损失达到最大, 最大亏损 = 权利金总支出

当股价在两个盈亏平衡点之间时,策略亏损

注意: 对比单腿期权Buy Call或Buy Put:

虽然能同时捕捉两个方向的收益,但因为要覆盖两份权利金成本,单边来看盈利难度更大。比如说股价如果后来发现是上涨的,相比于Buy Call则需要更大的上涨幅度才能盈利。

详情可回顾第十二期讲解过的Long Straddle策略:

财报季来临:如何在不预测涨跌的情况下赚钱?Long Straddle 买入跨式组合 (第十二期)

风险提示: 期权交易属于高风险投资行为,可能导致本金全部损失。投资者应在充分了解产品特性及风险的前提下,根据自身的投资经验、投资目标、财务状况以及其它相关情况,慎重考虑此类投资是否适合。

免责声明及一般披露提示:本报告仅作一般综合数据之用,旨在贝塔投研及其关联机构之用户作一般阅览及数据参考,并未考虑接获本报告之任何人士之特定投资目标、投资产品偏好、风险承受能力、财务状况及特别需求投资者若基于此报告做出投资前,必须咨询独立专业顾问的意见。任何因使用或参考本报告提及内容或信息做出投资决策的人士,需自行承担风险。贝塔投研毋须承担因使用本报告所载数据而可能直接或间接引致之任何责任或损失。本报告所载信息及数据基于已公开的资料,仅作参考用途,贝塔投研力求但不保证相关信息及数据的可靠性、准确性和完整性。本报告中所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。本报告所载资讯、工具及资料并非用作或拟作分派予在分派、刊发、提供或使用有关资讯、工具及资料抵触适用法例或规例之司法权区或导致贝塔投研及/或其附属公司或联属公司须遵守该司法权区之任何注册或申领牌照规定的有关司法权区的公民或居民。本报告仅反映相关创作人员个人的观点、见解及分析方法,并不代表贝塔投研及/或其关联机构的立场。本报告由贝塔投研制作,版权仅为贝塔投研所有。任何机构或个人未经贝塔投研事先书面同意的情况下,均不得(i)以任何方式制作、拷贝、复制、翻版、转发等任何形式的复印件或复制品,及/或(ii)直接或间接再次分发或转交予其他非授权人士,贝塔投研将保留一切相关权利。

-上下滑动,查看更多-

贝塔投资智库

为投资交易提供更有价值的服务