一、主要看点

1. 公司简介

-

核心业务:公司主营业务为香精、香料和食品配料的研发、制造和销售及食品配料贸易,致力于为下游乳品、饮料、休闲零食、烘焙、日化、烟草等领域提供一体化服务。 -

主要产品:2024年年报显示,公司主要产品为食品配料(70.03%)、香精(23.18%)、香料和其他业务等。 -

概念题材:公司涉及的概念包括:烟草、新型烟草(电子烟)、人造肉等。 -

历史收益:历史5年综合收益率为 -12.38%,其中股息收益率为 7.71%,业绩增长带来的收益率为 27.32%,估值提升带来的收益率为 -44.61%。

2. 最新业绩

-

收入增长:公司2025年一季度营业总收入同比 -18.68%,环比 -1.78%;净利润同比 -13.70%,环比 -42.58%。 -

利润归因:净利润下降,与营业总收入增幅相差 4.98%。其中公允价值变动收益 / 营业总收入由 -0.12% 增大至 1.35%,使净利润多增长 18.50%;投资收益 / 营业总收入由 0.15% 增大至 0.26%,使净利润多增长 1.38%;财务费用率由 -0.41% 增大至 0.05%,使净利润少增长 5.83%。

3. 市场交易

-

换手率:公司最新换手率为 7.43%,百分位为 94.29%;化学制品行业平均换手率为 5.11%,百分位为 8.04%。 -

股东户数:最新股东户数为 1.99万户,较2015年03月25日公布的最高点 3.30万户变动了 -39.64%。 -

北上资金:公司不在北上资金持仓名单中。 -

机构调研:公司近 3 个月接受机构调研 0 次。

4. 市场估值

-

市盈率(TTM):公司最新市盈率为 24.09,低于历史上 81.49% 的交易日;化学制品行业平均市盈率为 28.25,历史分位点为 60.08%。 -

市净率(MRQ):公司最新市净率为 1.15,低于历史上 78.06% 的交易日;化学制品行业平均市净率为 2.39,历史分位点为 19.43%。 -

市销率(TTM):公司最新市销率为 1.49,低于历史上 49.39% 的交易日;化学制品行业平均市销率为 2.08,历史分位点为 53.67%。

5. 业绩预测

-

前瞻预测:公司2025年半年报收入前瞻值为 1.17%,2025年一季报实际收入增长率为 -18.68%。 -

机构预测:2025年机构预测归母净利润最大值为 1.60亿,同比 0.58%;中值为 1.60亿,同比 0.58%;最小值为 1.60亿,同比 0.58%。

6. 大事件

信息披露

-

公司预计于2025年08月28日发布2025年半年报

二、结论

-

爱普股份主营业务为香精、香料及食品配料,产品以食品配料为主(占比70%),涉及烟草、电子烟等概念。公司2025年一季度营收、净利润同比下滑18.7%、13.7%,主要受公允价值变动收益和财务费用影响。当前市盈率20.4倍(低于历史98.6%分位)、市净率0.97倍,估值处于行业低位。财务健康度评分58.2(行业后28%),成长能力较弱但现金流稳定,上下游议价能力偏弱,资金呈净流出状态。 -

整体来看,公司作为国内香料香精龙头具备全产业链和配方储备优势,但面临国际竞争加剧、原材料波动等挑战。短期业绩承压,估值虽低但缺乏成长催化,需关注下游需求恢复及成本控制能力。中性评价下,公司转型需时间验证,适合风险偏好较低的长期投资者。

三、业务分析

1. 核心业务

-

公司主营业务为香精、香料和食品配料的研发、制造和销售及食品配料贸易,致力于为下游乳品、饮料、休闲零食、烘焙、日化、烟草等领域提供一体化服务。

2. 产品分析

食品配料

-

应用场景:主要为工业巧克力,用于生产巧克力糖果、冰淇淋、焙烤食品和乳制品等,具有独特风味和健康属性,满足消费升级需求。 -

收入规模:2024年年报显示,食品配料业务收入为 18.79亿,占营业总收入比例为 70.03%,同比变动为 -7.09%。

香精

-

应用场景:包括食用香精和日用香精,用于食品、日化、烟草等行业,增强终端产品的香气和香味,提升产品品质。 -

收入规模:2024年年报显示,香精业务收入为 6.22亿,占营业总收入比例为 23.18%,同比变动为 14.72%。

香料

-

应用场景:分为合成香料和天然香料,是香精的基础原料,广泛应用于食品、日化等领域,具有多样化的香气和香味特性。 -

收入规模:2024年年报显示,香料业务收入为 1.59亿,占营业总收入比例为 5.92%,同比变动为 -17.36%。

3. 概念分析

-

烟草:国内香料香精行业龙头,公司有生产销售烟草用香精,但占总收入的比例不大 -

新型烟草(电子烟):公司拥有电子烟用香精的配方及生产技术。 -

人造肉:拥有一种天然风味素肉固体调味料的专利

4. 市场分析

-

全球香料香精市场稳步增长,国内需求持续扩大;食品配料领域,工业巧克力因健康趋势和下游烘焙、冷冻饮品市场增长而潜力巨大,但面临国际品牌竞争和原材料价格波动挑战。

5. 竞争分析

-

香料香精行业高度集中,国际巨头如奇华顿、芬美意等占据主导;国内企业规模较小,竞争激烈。公司凭借全产业链布局、研发创新和品牌优势与外资竞争,但需应对市场份额争夺和成本压力。

6. 风险与挑战

-

主要风险包括宏观经济波动、食品安全监管趋严、消费者偏好变化、市场竞争加剧及原材料价格波动。公司通过研发创新、供应链优化、客户服务强化及数字化生产应对。

7. 未来展望

-

公司计划深化香精香料与食品配料协同,拓展新兴领域,加强国际化布局,以技术创新和客户价值为核心,成为食品风味综合解决方案的领先提供者。

8. 总结(SWOT分析)

-

优势分析:全产业链布局、自动化产线效率、3万+香精配方储备、'爱普'品牌影响力及优质客户资源构成核心竞争力。 -

劣势分析:与国际巨头相比规模较小,食品配料业务依赖进口,且国内工业巧克力技术与国际领先水平存在差距。 -

机会分析:消费升级带动健康食品需求,政策支持内需扩大,三四线城市消费潜力释放,以及生物合成技术等创新领域发展。 -

威胁分析:国际品牌垄断压力、可可豆等原材料价格波动、行业监管趋严及新兴竞争对手涌现可能威胁市场份额。

四、财务分析

1. 历史收益分析

-

收益区间:从 2019-05-30 到 2024-06-18,综合收益率为 -12.38%。 -

因子变动:股票价格从 8.04 到 6.65 ,摊薄ROE从 5.51% 到 2.89%,市净率从 1.31 到 0.82。 -

收益归因:分红不投资收益率为 -9.58%,其中股息收益率为 7.71%,股票价值收益率为 -17.29%:27.32% 来自业绩增长,-44.61% 来自估值提升。

2. 长期历史增长

收入增长

-

近5年营业总收入从 24.75亿增长至 26.84亿,增长了 8.44%,年化复合变动率 1.63%。 -

近3年数据显示,公司的营业总收入呈下降趋势,平均同比变动为 4.08%。 -

近5年人均营业总收入从 192.96万变为 259.66万。

利润增长

-

近5年归母净利润从 1.16亿增长至 1.59亿,增长了 37.67%,年化复合变动率 6.60%。 -

历史5年数据显示,公司的归母净利润呈波动趋势,历年同比变动为:46.47%、19.72%、-45.70%、-17.50%、75.25%。 -

近5年人均归母净利润从 9.01万变为 15.39万。

利润率

-

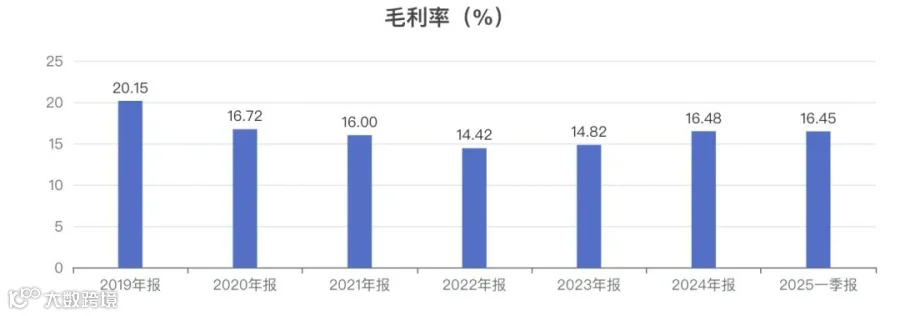

近5年毛利率从 20.15% 变为 16.48%。 -

历史5年数据显示,公司的毛利率呈波动趋势,历年数据为:16.72%、16.00%、14.42%、14.82%、16.48%。 -

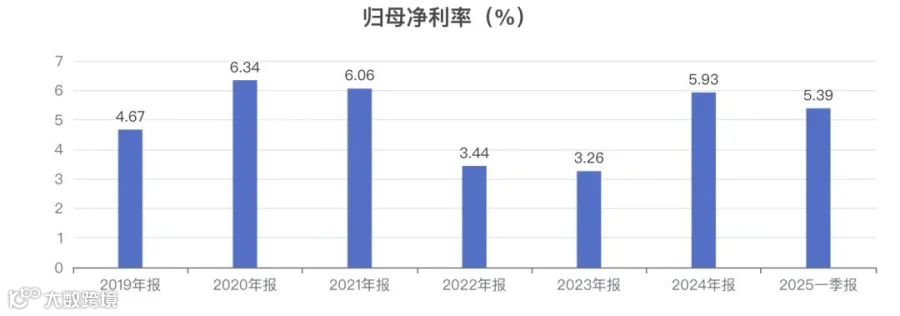

近5年归母净利率从 4.67% 变为 5.93%。 -

历史5年数据显示,公司的归母净利率呈波动趋势,历年数据为:6.34%、6.06%、3.44%、3.26%、5.93%。

ROE

-

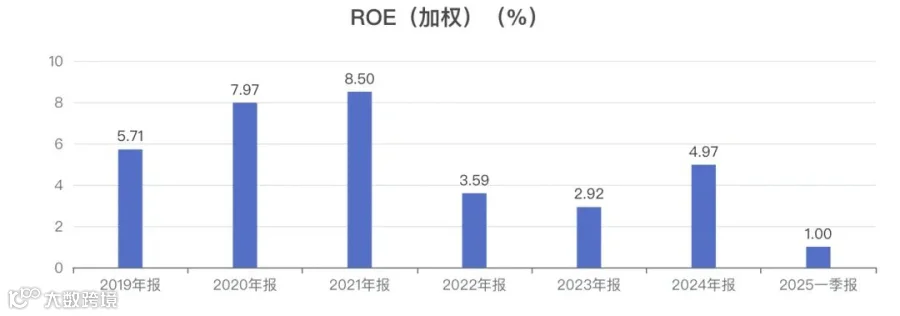

近5年加权ROE从 5.71% 变为 4.97%。 -

历史5年数据显示,公司的加权ROE呈波动趋势,历年数据为:7.97%、8.50%、3.59%、2.92%、4.97%。

营业周期

-

近5年净营业周期从 106.81天变为 112.45天。 -

历史5年数据显示,公司的净营业周期呈波动趋势,历年数据为:100.23、88.03、104.62、124.85、112.45。

现金流

-

近5年收现比从 114.06% 变为 111.73%。 -

历史5年数据显示,公司的收现比呈波动趋势,历年数据为:109.54%、108.36%、113.83%、116.10%、111.73%。 -

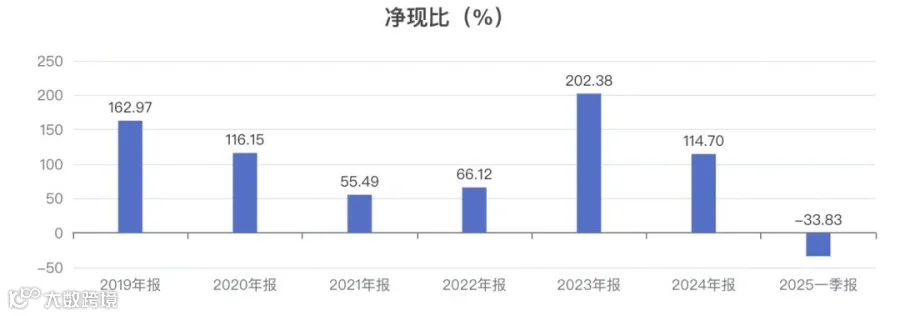

近5年净现比从 162.97% 变为 114.70%。 -

历史5年数据显示,公司的净现比呈波动趋势,历年数据为:116.15%、55.49%、66.12%、202.38%、114.70%。

3. 中期利润增长

最近年度

-

增长介绍:2024年年报营业总收入为 26.84亿,同比 -3.58%;净利润为 1.91亿,同比 71.52%。 -

净利润增幅高于营业总收入增幅,高 75.09%。其中投资收益 / 营业总收入由 0.47% 增大至 2.82%,使净利润多增长 56.57%;毛利率由 14.82% 增大至 16.48%,使净利润多增长 39.96%;所得税费用 / 营业总收入由 1.10% 增大至 2.06%,使净利润少增长 23.18%。

最近报告期

-

增长介绍:2025年一季报营业总收入为 6.08亿,同比 -18.68%;净利润为 4172.28万,同比 -13.70%。 -

净利润下降,与营业总收入增幅相差 4.98%。其中公允价值变动收益 / 营业总收入由 -0.12% 增大至 1.35%,使净利润多增长 18.50%;投资收益 / 营业总收入由 0.15% 增大至 0.26%,使净利润多增长 1.38%;财务费用率由 -0.41% 增大至 0.05%,使净利润少增长 5.83%。

4. 近期单季度增长

-

收入单季度:2025年一季度营业总收入为 6.08亿,同比 -18.68%,环比 -1.78%。 -

利润单季度:2025年一季度净利润为 4172.28万,同比 -13.70%,环比 -42.58%。 -

毛利率单季度:2025年一季度毛利率为 16.45%,同比 0.53%。

五、交易分析

1. 主要股东

-

魏中浩最新持股比例为 30.53%,上市时持股比例为 35.38%,变动 -4.85%。 -

上海馨宇投资管理有限公司最新持股比例为 2.54%,上市时持股比例为 12.00%,变动 -9.46%。

2. 股东户数

-

最新公布的股东户数为 1.99万户,较2015年03月25日公布的最高点 3.30万户变动了 -39.64%。

3. 机构持股

-

最新公布的机构流通股占比为 6.96%;2016年06月30日公布的最高,为 24.02%。

4. 北上资金

-

北上资金没有公司持股。

5. 换手率

-

公司最新换手率为 7.43%,百分位为 94.29%。 -

化学制品行业平均换手率为 5.11%,百分位为 8.04%。

6. 涨跌幅

-

公司最新价格为 9.88,当日涨跌幅 10.02%。 -

今年累计涨跌幅为 28.04%,上市后累计涨跌幅为 9.23%。

7. 股份限制

-

公司总股本为 3.83亿股,A股流通股本为 3.83亿股,占比 100.00%。 -

肖峻等股东质押 60.00万股,占A股流通股本比例为 0.16%。

六、估值分析

1 总市值

-

公司总市值为 37.86亿,流通市值为 37.86亿。 -

化学制品行业平均总市值为 87.54亿,平均流通市值为 77.08亿。

2 市盈率(TTM)

-

公司最新市盈率为 24.09,低于历史上 81.49% 的交易日。 -

化学制品行业平均市盈率为 28.25,历史分位点为 60.08%。

3 市净率(MRQ)

-

公司最新市净率为 1.15,低于历史上 78.06% 的交易日。 -

化学制品行业平均市净率为 2.39,历史分位点为 19.43%。

4 市销率(TTM)

-

公司最新市销率为 1.49,低于历史上 49.39% 的交易日。 -

化学制品行业平均市销率为 2.08,历史分位点为 53.67%。

七、未来评估

1. 前瞻指标

-

公司2025年半年报收入前瞻值为 1.17%,2025年一季报实际收入增长率为 -18.68%。

2. 机构预测

-

2025年机构预测归母净利润最大值为 1.60亿,同比 0.58%;中值为1.60亿,同比0.58%;最小值为 1.60亿,同比 0.58%。

本文数据来自公开披露,不涉及任何投资建议。股市有风险,投资需谨慎。