NAND 需求持续高于供应 深度绑定铠侠吃满 NAND 供需红利!

闪迪 2026 财年 Q1 核心亮点:营收利润双超预期(营收环比增 21%),净现金目标提前半年达成,三大终端市场全面增长(数据中心、边缘计算均增 26%),BiCS8 技术落地供需利好,二季度指引强劲,增长确定性拉满。

闪迪2026 财年 Q1 业绩要点:

-

营收:23 亿美元 -

出货量:同比增长中双位数 -

每千兆字节平均售价:同比增长中个位数 -

非 GAAP 摊薄每股净利润:1.22 美元 -

非 GAAP 毛利率:29.9% -

调整后自由现金流:4.48 亿美元 -

现金及现金等价物:14 亿美元

闪迪首席执行官大卫・戈克勒(David Goeckeler)表示:“客户选择闪迪的领先技术和产品,在需求持续强劲的当下,我们的产品定位极具优势。稳健的资产负债表、领先的产品组合,加之本轮复苏性增长与盈利能力提升,让我们提前实现净现金为正的里程碑,也为股东创造长期实质价值奠定了基础。”

一、营收利润双爆燃,增速直接飙到天花板

2026 财年 Q1 闪迪上演 “业绩狂飙”,营收利润双双打破预期上限!

季度营收狂揽 23.08 亿美元,环比暴增 21% 强势冲破指引区间,终端需求火力全开。盈利端更是疯涨无上限,非 GAAP 摊薄每股收益 1.22 美元,较上季度 0.29 美元暴涨 321%,GAAP 净利润 1.12 亿美元一举扭转亏损颓势。

现金流直接 “躺赢”,调整后自由现金流狂飙至 4.48 亿美元,环比激增 482%、同比暴涨 399%,资金弹药库彻底拉满,经营质量实现史诗级飞跃!

二、财务持续优化:净现金目标提前半年炸场

闪迪财务状况迎来 “王炸级” 升级,核心指标全线开挂!

提前足足 6 个月撞线净现金目标,远超市场预期,现金及等价物稳站 14 亿美元,资金储备厚到离谱。

债务压力直线下降,长期债务从 18.29 亿美元狂砍至 13.31 亿美元,资产负债表干净到发光。

这一里程碑式突破,不仅让抗风险能力飙升至新维度,更给未来战略投资、股东回报留出无限操作空间,分拆后直接迈入财务自由的黄金时代!

三、三大市场集体暴走:增长、增长、增长!

闪迪三大终端市场同步 “炸街”,增长势能无人能挡!

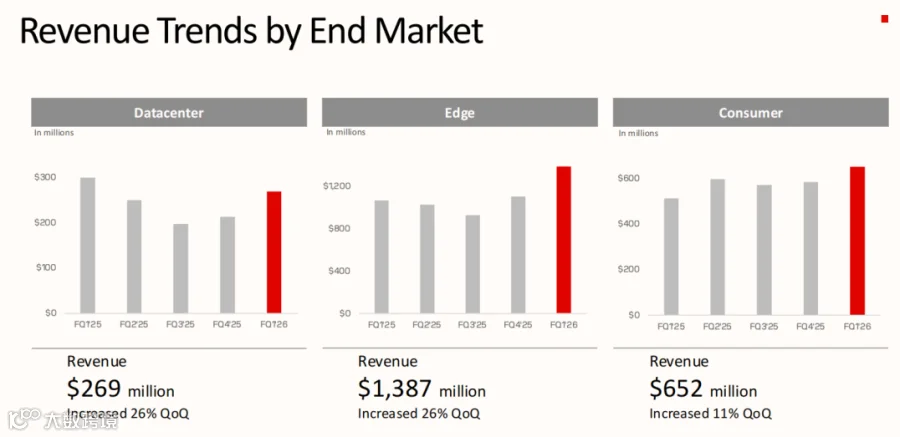

数据中心业务环比狂涨 26%,营收冲至 2.69 亿美元,超大规模客户认证火速推进,叠加全球 AI 基建万亿级投资红利,未来增长直接开 “火箭模式”。

边缘计算业务以 13.87 亿美元营收稳坐头把交椅,环比暴涨 26%,Windows 系统更新 + 设备容量升级双重暴击,NAND 搭载量疯涨不止。

消费级市场强势涨 11%,任天堂 Switch 2 联名卡销量破 90 万台,ROG Ally 专属存储卡横空出世,品牌联名 + 产品硬实力双线碾压,市场份额越守越牢!

闪迪按终端市场划分的收入趋势(数据中心、边缘、消费)

四、BiCS8 技术直接 “杀疯了”,深度绑定铠侠吃满 NAND 供需红利!

BiCS8 产品目前已占总出货量 15%,高容量 + 高能效双 buff 加持,成为 AI 场景 SSD 的王牌武器,超大规模客户抢着合作。

NAND 市场供需缺口持续扩大,“卖断货” 成常态,这波红利直接吃到手软。

2026 财年资本支出 all in BiCS8,年末必成主流量产技术,技术护城河越挖越深。

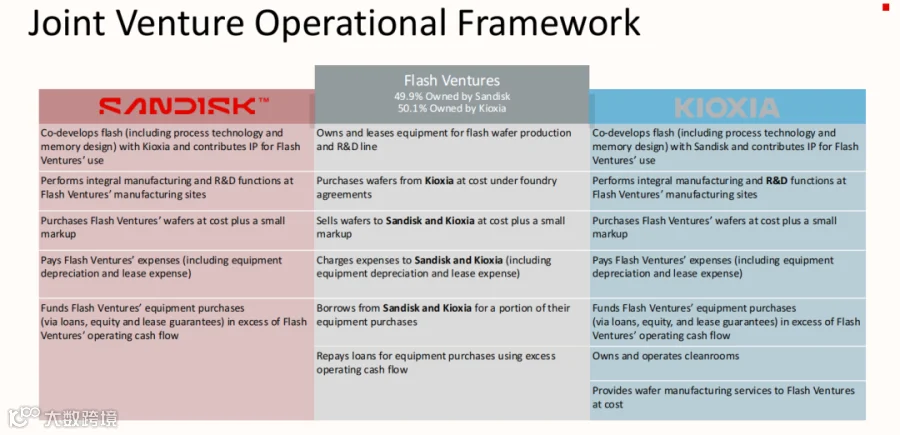

与铠侠的合资框架锁死晶圆供应,成本 + 产能双重优势拉满,竞争对手只能望尘莫及!

五、二季度指引狂开大招,增长确定性拉满

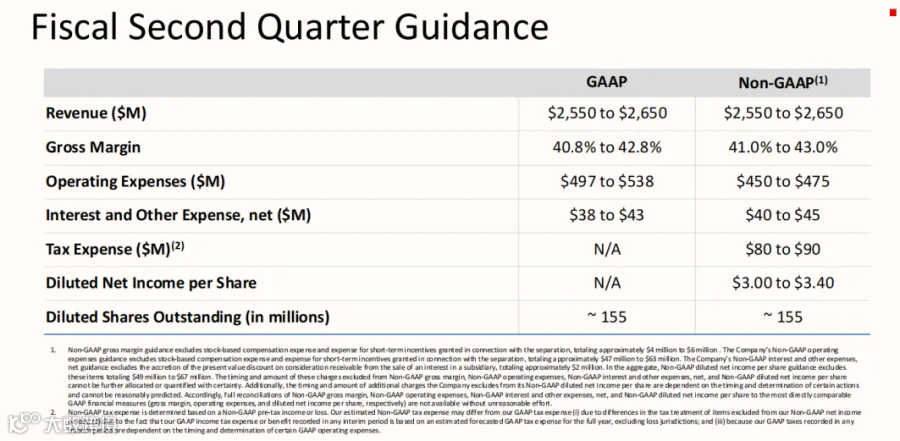

闪迪下一季度直接 “摊牌”,业绩指引远远超预期!

预计营收 25.5 亿 - 26.5 亿美元,环比再提速,增长动能根本停不下来。

盈利弹性直接爆表,非 GAAP 摊薄每股收益 3.00-3.40 美元,较一季度实现翻倍式暴涨。

毛利率更是逆天飙升,非 GAAP 指引 41.0%-43.0%,较一季度狂涨超 11 个百分点,产品结构 + 成本控制双丰收。

这份 “王炸级” 指引,既是对市场需求的绝对自信,更是技术优势转盈利的硬核宣言,全年业绩稳了!

Sandisk Corporation(SNDK)2026 财年第一季度业绩电话会

时间:2025年11月6日(美国东部时间 16:30)

发言(Presentation)

Operator(主持人)

各位好,欢迎参加 Sandisk 2026 财年第一季度业绩电话会。[操作员提示] 本次会议将被录音保存。现在把话筒交给投资者关系副总裁 Ivan Donaldson。

(开场免责与常规提示已略,以下为核心内容)

David V. Goeckeler(董事长兼CEO)

谢谢你,Ivan。各位下午好,感谢参加 Sandisk 2026 财年第一季度业绩电话会。Sandisk 本季度表现强劲,营收 23 亿美元,环比增长 21%;非 GAAP 每股收益 1.22 美元。我们实现了 4.48 亿美元的调整后自由现金流,并在季度末达到 9,100 万美元的净现金头寸。正如我们 2 月份分析师日所讨论的,我们专注于推动收入增长、扩大利润率并持续创造自由现金流,以为股东创造价值——我们正在按计划执行。

我们的业绩体现了 Sandisk 团队在需求走强环境下的执行力。第一季度,NAND 产品的需求持续超过供给,我们预计这一态势将持续到 2026 年底及以后。因此,我们在进行 战略性产能分配,以最大化长期价值创造。

我们聚焦推进技术路线图、强化客户合作关系,向合适的应用与客户交付合适的产品。鉴于我们技术的关键性以及确保持续供货,客户正主动寻求 长期承诺。这些优先事项有望带来稳健且有吸引力的财务结果,并释放我们广泛产品组合的优势。

随着数据中心与 AI 基建预计到 2030 年累计投资将超过 1 万亿美元,对能快速高效处理海量数据的 NAND 存储需求大幅增加,这为我们基于 BiCS8 技术的 高容量、低功耗 SSD 带来强劲顺风。BiCS8 具备业界领先的容量、I/O 性能与能效,已占本季度总出货比特的 15%,并有望在 2026 财年结束前成为比特产出的主力节点。

我们预计,BiCS8 将助力我们在 数据中心业务增长,同时进一步强化我们在 边缘(Edge)与消费市场的地位。下面按业务分部展开:

数据中心业务动能增强,收入环比增长 26%。全球超大规模云(hyperscaler)、新型云(neocloud)与 OEM 客户希望与 Sandisk 深化合作。我们面向存储工作负载的企业级 SSD 产品线(代号 Stargate)需求上升,两家超大规模客户的产品认证正在进行,第三家超大规模客户与一家大型存储 OEM的认证计划在 2026 年启动。

在整个数据中心产品组合上,我们正与 5 家主要超大规模客户开展积极的销售与战略合作。

Edge(边缘)方面,受 Windows 11 换机周期与 Windows 10 退役推动,PC 刷新动能正面。预计 2025–2026 年 PC 出货量小幅增长,单机容量中个位数增长。除 PC 外,高端智能手机在新机型发布与 生成式 AI 能力增强带动下实现温和的单位增长,预计 2025–2026 年单机容量高个位数增长。展望未来,随着设备升级加速、NAND 含量提升,我们预计 Edge 动能延续。供需态势将继续需要我们战略性投放比特。

随着客户在数据中心与 Edge 追求更高性能的 AI 推理能力,面向推理存储的创新方案需求增加,市场对我们的 高带宽闪存(HBF,High‑Bandwidth Flash) 技术兴趣上升。基于上季度宣布的与 SK hynix 的技术顾问委员会与生态合作,我们正与潜在客户在数据中心与 Edge 的推理用例上展开积极互动。

进入假日季,我们更新的消费级产品组合与在关键零售/线上渠道的广泛覆盖,使我们处于有利位置。我们正在与 游戏玩家和内容创作者群体互动,保持势头。近期推出的 “Memory Man” 营销活动热度高,提升了品牌在假期前的关注度。

在消费业务上,我们与 任天堂 的合作稳固,联名的 Switch 2 microSD Express 卡在 一季度销量突破 90 万张。我们也在掌机市场扩大存在,推出 Sandisk microSD for ROG Xbox Ally,进一步巩固我们在游戏存储领域的地位。消费业务仍是公司重要关注点,能够在周期内驱动收入增长与良好毛利。

总之,Sandisk 正迈入新阶段。我们拥有稳健的资产负债表、行业领先的产品组合与清晰的技术路线图,通过与客户的有机战略合作创造价值。伴随 AI 的加速普及,我们有信心为客户与股东创造显著且可持续的价值。下面请 CFO Luis 详细解读财务与指引。

Luis Visoso(执行副总裁兼CFO)

谢谢,David。下面深入看本季度:

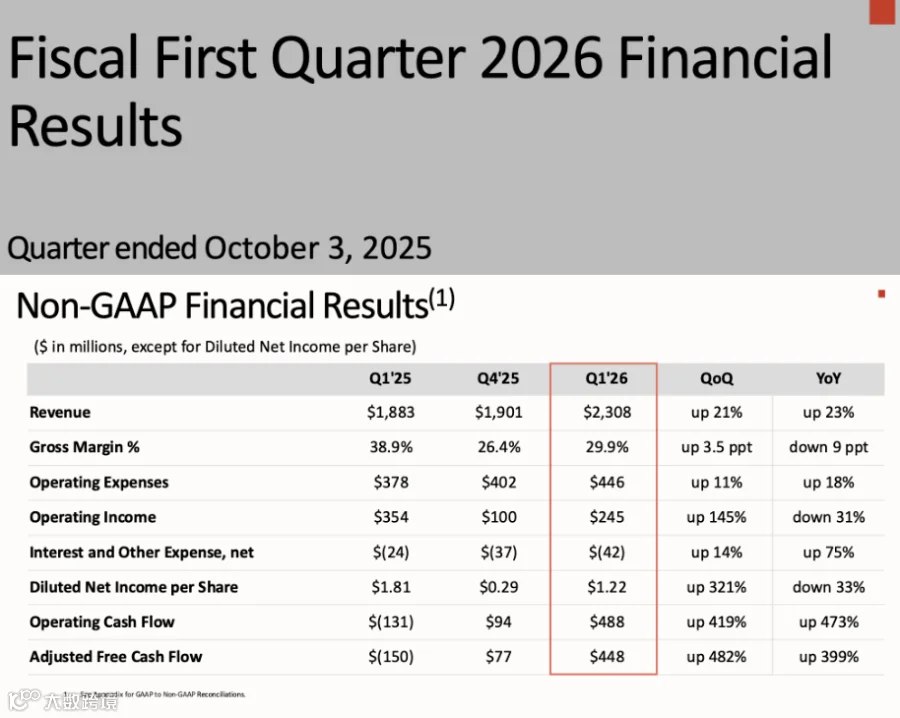

营收:第一季度 23.08 亿美元,环比 +21%、同比 +23%,高于此前 21–22 亿美元的指引。比特出货量环比中十几百分比增长,价格环比中个位数上行;更高的比特增长带动营收超预期。

分部:Edge 收入 13.87 亿美元(环比 +26%);Consumer 收入 6.52 亿美元(环比 +11%);Data Center 收入 2.69 亿美元(环比 +26%)。

毛利率(非 GAAP):29.9%,环比**+350 个基点**,高于 28.5–29.5% 指引。增量营收拉动毛利超预期。本季度包含 6,100 万美元的新线启动成本与 1,100 万美元的利用率不足费用;若剔除,这一口径毛利率为 33.1%。

运营费用(非 GAAP):4.46 亿美元,高于 4.15–4.30 亿美元指引,主要因营收超计划而带来更高的可变薪酬。非 GAAP 营业利润率10.6%,环比**+530 个基点**。

EPS(非 GAAP):1.22 美元,较上季 0.29 美元大幅提升,优于 0.70–0.90 美元指引,主要受更高营收与毛利、以及更有利的税率推动。

GAAP→非 GAAP 勾兑要点:含税股票报酬4,700 万美元(占营收 2%)、拆分相关900 万美元、以及与 SSD 交易及自 Western Digital 分拆相关的一次性成本1,700 万美元。

资产负债表:期末现金及等价物14.42 亿美元,总债务13.51 亿美元,较分析师日目标提前约 6 个月实现净现金。季度内我们额外偿还了 5 亿美元的 TLB(定期贷款 B),存货天数自 135 天降至 115 天,反映需求强劲。

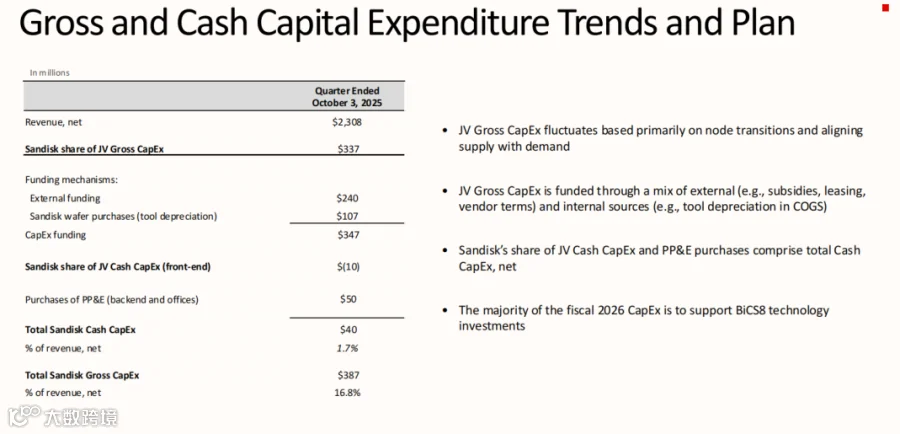

自由现金流(调整后):本季度 4.48 亿美元,对应 19.4% 自由现金流率;其中经营现金流 4.88 亿美元,Flash Ventures 相关活动净流入 1,000 万美元,部分被后端运营与办公投入 5,000 万美元所抵。该 1,000 万美元包含总资本开支3.37 亿美元(其中 1.07 亿美元以折旧计入销售成本、2.40 亿美元由外部来源(主要补贴与设备租赁)提供)。整体总资本开支3.87 亿美元,占营收 16.8%。

指引(第二季度):

营收:25.5–26.5 亿美元,主因价格双位数上涨,叠加比特中个位数增长。

我们预计产品需求至 2026 年底将持续超过供给;基于当前供需态势,这一状况在此之后仍可能延续。所有终端市场目前均处于配额供货(allocation)状态。需注意三季度(假后季)我们的消费业务常有季节性回落。

毛利率(非 GAAP):41–43%,受益于更高定价与成本顺风;该估算包含约 3,000 万美元的新线启动成本。

运营费用(非 GAAP):4.50–4.75 亿美元,增量投入用于数据中心业务扩张与 HBF 创新。

利息与其他(非 GAAP):4,000–4,500 万美元;税费(非 GAAP):8,000–9,000 万美元。

EPS(非 GAAP):3.00–3.40 美元,基于 1.55 亿稀释后股份。稀释股本上升源于股价上涨下的库藏券模型影响。

我们预计第二季度仍将实现正自由现金流,尽管为 BiCS8 转产进行资本投入。2026 财年资本开支计划与“供应随行业增长、长期比特需求复合增速在中高双位数”的长期策略保持不变。

资本配置方面,我们已实现首要目标——转为净现金。接下来将继续投资业务并回馈股东。

我们正在按 2 月份分享的战略执行:收入增长、利润扩张与资产效率提升。我们将坚持审慎经营,为客户与股东创造可持续价值。下面交回 David。

David V. Goeckeler(董事长兼CEO)

谢谢你,Luis。简言之,Sandisk 以强劲开局进入新财年:利润型增长、毛利扩大与持续自由现金流,印证了我们的战略。当前需求强劲、执行稳健,使我们在 数据中心、Edge 与消费三大市场维持良好势头。关键超大规模客户的产品认证与战略合作不断推进,体现对我们高容量、低功耗企业级 SSD的采纳正在增加。面向 2026 财年余下时间,我们将继续坚持纪律严明的资本配置、运营卓越与差异化技术交付。我们具备领先技术与产品、健康的长周期需求、稳健资产负债表与高效运营模式,能够为股东创造可观价值。现在进入问答。

问答环节(Q&A)

Operator(主持人)

[操作员提示] 第一位提问来自 Cantor Fitzgerald 的 C.J. Muse。

Christopher Muse(Cantor Fitzgerald)

Dave,你提到在配额供货环境下,客户互动正在演变。你对 HDD 行业从按单生产到长期协议的演进很熟悉。请问 NAND 是否也在出现类似趋势?你的可见度如何延伸?以及你们如何分配可生产的比特?

David V. Goeckeler(CEO)

是的。我先说整体,再让 Luis 讲分配。首先,很高兴在电话里听到你的声音。我们从客户那里感受到两种阶段的诉求:第一种,是跨越多个季度(比如直到明年上半年)的量价协议,客户寻求供给确定性。这不同于以往普遍的“逐季谈判”。

尤其是在数据中心增长的背景下,这些客户主动向我们提供直到 2027 年的需求可见度,希望讨论如何让我们的供给与其需求对齐,考虑到我们在他们处于认证中的产品线。这确实与以往不同。第二种更长期的对话仍较早期,未来几个月我们会更深入沟通,并及时更新。总体而言,这一变化对行业是积极的。正如你所知,这是一个需要超长期资本决策的市场,1–2 个季度的需求并不会改变我们的 CapEx 轨迹,我们看的更长。因此,与最大客户就多年的需求开展对话是件好事。Luis 来谈谈分配。

Luis Visoso(CFO)

我们与客户保持高频沟通。分配上,我们优先考虑最具战略意义的客户:与我们关系紧密、具备增长潜力、能与我们共同创造价值的客户。我们的组合也在演进——从更偏移动转向全面服务客户,数据中心端增长强劲。我们对此机会非常兴奋。

Christopher Muse(追问)

关于比特出货机会,2025、2026 年你们怎么看?存货天数已降至很低,而 BiCS8 才刚起量。你们今年与明年的比特出货能到什么水平?

Luis Visoso(CFO)

我们的目标是保持市场份额,不去扰动市场。我们对客户端组合与消费业务表现满意,并对在数据中心——我们此前代表性不足的领域——通过创新实现扩张保持乐观。BiCS8 正在导入、产品认证推进,我们有信心在比特份额上随整体市场一起增长。

David V. Goeckeler(补充)

正如 Luis 所说,我们计划与市场同速增长,并已据此制定资本计划。我们投资是基于长期需求 中高双位数的假设;当短期需求超出这一水平时,就会进入我们前述的配额分配模式。客户现在在更长周期上提供需求可见度,这有助于我们整体规划。

Operator(主持人)

下一位,Goldman Sachs 的 Jim Schneider。

James Schneider(Goldman Sachs)

目前处于供给受限状态,很多客户都在要货。请谈谈未来几年你们能提供的供给:更多靠节点升级还是会考虑增晶圆产能?什么条件下会新增晶圆产能?

David V. Goeckeler(CEO)

关于大环境,我们至少一年前就一直在强调,市场会供不应求至 2026 年底。这是基于长期需求趋势、过去几年全行业的资本投入,以及各家厂商的节点迁移节奏进行判断。正如我们在发言中所说,如今我们看到供不应求延伸至 2026 年之后,因为客户现在已就 2027 年的供给与我们展开讨论。我们早就按这种格局规划了。

至于CapEx,我们尚未进入新增晶圆产能的阶段。目前的大量资本主要用于 BiCS8 转产与强劲的技术路线图。我们可以在不增晶圆的情况下,通过生产率提升与比特密度提升来增加比特供给。若将来讨论增加晶圆,那是非常长期的需求可见度问题,而不是下一年或再下一年的需求——目前我们还没到那一步。

James Schneider(追问)

关于企业级 SSD 份额,你们的产品认证推进如何?到 2026/2027 年,你们希望达到怎样的市场份额与业务占比?

David V. Goeckeler(CEO)

我们对业务进展非常满意,核心在于产品组合。在分析师日介绍过的存储型企业级 SSD(Stargate),现在已到客户手里并启动认证,先从 128T 容量开始、后续将继续往上。正是这类产品促使客户与我们讨论若干年的供给。客户与我们对产品都有信心。

我们的计算型企业级 SSD同样表现良好,部署客户持续扩大。整体而言,组合正朝正确方向推进,出货也在向上。我们的计划是整个 2026 财年,该板块将环比持续增长,年末退出速度会比较强。市场份额目前很难准确定义,因为市场非常动态,2026 年数据中心EB 需求预估几乎每隔一两周就在上调。三个月前我们还认为 2026 年数据中心 EB 增长在中 20%左右,如今我们已上调到中 40%。我们的目标是拿到应得份额。我们认为 BiCS8 是在性能/密度维度驱动该市场的正确节点。这些都会在 2026 年的数字里体现出来。

Operator(主持人)

下一位,Wells Fargo 的 Aaron Rakers。

Aaron Rakers(Wells Fargo)

就近线 HDD 供给紧张与 企业级 SSD 的 AI 叙事加速而言,你们如何评估两者的机会?HDD 紧缺是否改变了你们的客户互动?

David V. Goeckeler(CEO)

长期以来我们都认为,在云中两种技术主要是互补的。现在确实看到“水涨船高”。随着 AI 的发展,更多热数据/温数据向企业级 SSD 迁移。我一直认为两者都会增长,只是企业级 SSD 会更快。

是否存在替代关系,会不会因为某一侧短缺而发生替代?短期可能有,但长周期驱动仍对企业级 SSD 极为有利。数据中心里存储数据在持续增长;数据在用于训练更多模型时价值更高。现在视频生成模型也更复杂,这在加速数据生成。因此我们对数据中心长期趋势非常看多。

NAND 市场正在经历一个很有意思的转折:2026 年将是数据中心首次成为 NAND最大应用市场,此前一直是移动。这带来结构性变化:客户结构更多元、采购/定价/可见度等方式都在变化。与此同时,背后客户的需求规模(你提到的 EB)都非常庞大。这意味着企业级 SSD 将获得更好的可见度与增长。

季节性方面,三季度通常假后消费季回落。启动成本方面,我们从上季的 6,000 万美元,到本季约 3,000 万美元,随后基本归零。

Operator(主持人)

下一位,Morgan Stanley 的 Joe Moore。

Joseph Moore(Morgan Stanley)

能否描述一下数据中心需求的结构?企业端对 QLC 的需求如何?BiCS8 如何帮助你们在该市场提升地位?

David V. Goeckeler(CEO)

主要有两类用例:计算型企业 SSD(更高速接口,通常 TLC)与存储型企业 SSD(我们认证中的 128T 属于 QLC)。BiCS8 QLC 具备高能效与高性能,我们认为这个节点位置非常好。到 2026 财年末,我们预计 QLC 在我们业务中的占比将从 20% 提升到 40%。

Joseph Moore(追问)

行业看起来满产,你们没有再计入利用率不足。是否会因为前期的低产能利用而在今年晚些时候出现增量供给?这对 2026 年意味着什么?

Luis Visoso(CFO)

我们已提升到100% 利用率,并持续压榨产能以满足需求。存货也显著下降。

David V. Goeckeler(CEO)

量化一下:我们看到 2025 年行业供给增长约 8%,2026 年约 17%。我们判断受限需求(由供给决定)在 2026 年约为中双位数,而不受限需求几周前看还是 20%,现在可能已到中 20%。总体上,供给大致能服务中双位数的需求增速。

Operator(主持人)

下一位,Bernstein 的 Mark Newman。

Mark Newman(Bernstein)

在供需层面,一切似乎进展顺利。能否再说明一下短期与长期合约的占比?长期合约有利于长期可见度,但价格在快速上行时,长期锁价也可能不跟涨。能否给出比如一个季度以内与六个季度以上的大致占比?另外我对 HBF 还有追问。

Luis Visoso(CFO)

目前我们几乎没有超出单季的量价承诺。但正如前面所述,一些大型战略客户已主动寻求供给保障,愿意探讨一年,甚至更长的量价安排。我们正推进这些讨论,但截至今天,超出单季的量价承诺仍然非常少。

Mark Newman(追问)

关于 HBF 的路线图,你们上季度提过时间表。能否更新下潜在时间线?

David V. Goeckeler(CEO)

我们仍按上季度所述推进:存储器(memory)在 2026 年晚些时候,控制器在 2027 年。我们与多家客户围绕Edge 与云的用例在进行深入讨论,这些讨论有助于我们把需求与规格进一步锚定。对这项技术我们保持乐观,研发按计划推进。

Operator(主持人)

下一位,BNP Paribas 的 Karl Ackerman。

Karl Ackerman(BNP Paribas)

随着你们推动更多超大规模客户对企业级 SSD 的认证,你们会把客户端/Edge 的晶圆产能转向企业级,还是主要来自 K2 工厂的新产能?

David V. Goeckeler(CEO)

我们在持续增加比特,因为要与市场同速增长,但不会为某个单一市场新增晶圆。更多是季度层面的组合问题;若未来有更长期的承诺,我们就会有更清晰的组合可见度。我们的目标是保持最大化的可选性,在任何一个季度用可支配的供给实现最佳财务回报。

Karl Ackerman(追问)

成本曲线方面,能否谈谈进入12 月季度的成本下降?若拉长看,随着 BiCS8 的积极导入,成本下降是否可能达到高双位数?

David V. Goeckeler(CEO)

我们前几季面临了不少成本逆风,这一点我们一直很透明。如今 BiCS8 在爬坡,闲置成本与新线启动费用逐步消退,在 12 月季度开始转为成本顺风。此后随 BiCS8 的爬坡,仍会带来部分成本改善。但季度上的成本因素较为离散,不宜给一个总体数字;而你刚才提到的幅度过于激进。

Luis Visoso(CFO)

我们的重点是毛利率。过去两个季度分别提升了 350 个基点与合计 720 个基点;对照我们的模型,还需要多个季度去达到目标区间。我们会继续推动毛利率向上。

Operator(主持人)

下一位,Susquehanna 的 Mehdi Hosseini。

Mehdi Hosseini(SIG)

两个跟进。第一,关于 UltraQLC 256TB 的进展。上次你们说有一家Tier‑1 数据中心客户应在今年上半年爬坡。现在的最新情况?

David V. Goeckeler(CEO)

当时说的是 128T 将在 2026 年开始爬坡;256T 预计在明年年中到年末进入市场,并在随后一年爬坡。需要说明的是,Stargate 目前在进行认证的是 128T 产品。

Mehdi Hosseini(追问)

假设 JV 不会新增太多晶圆产能,当 128T 在明年年中开始爬坡时,你们是否会把更多比特分配给这些客户,从而加速向云的组合迁移?

David V. Goeckeler(CEO)

我们不想过早给出分季度的精细预测。但正如我之前所说,2026 财年我们预计数据中心产品将逐季增长,相应地,你可以假设我们的 EB 也会向该方向迁移。

Luis Visoso(CFO)

即使不增加晶圆,BiCS8 晶圆本身就含有更多比特。生产率的提升让我们能够向客户提供更多比特。

Operator(主持人)

下一位,Bank of America 的 Ruplu Bhattacharya(代 Wamsi Mohan)。

Ruplu Bhattacharya(BofA)

第一,关于比特增长。你们一季度达到中十几%的环比增长。下半年在数据中心、客户端、消费各板块的比特增长如何?你们提到配额,是否全线产品都在配额?这些订单是否不可取消?

Luis Visoso(CFO)

我们对各板块的增长都有信心,其中数据中心增长最快,因此后半段我们预计数据中心会更强。消费与 Edge 也会持续推进。总体看,增长在数据中心更重一些。

Ruplu Bhattacharya(追问:毛利)

你们提到剔除启动与闲置后毛利是 33.1%,而二季度指引中值 41–43%,意味着环比强劲提升。驱动因素主要是价格吗?组合与成本分别贡献多少?是否还有 FX 等因素?

Luis Visoso(CFO)

你比较的是同口径(都已剔除启动与闲置)。主要驱动确实是价格。正如我在发言中提到的,季度内价格在上行,季度末毛利好于季度初,我们预计这一趋势持续。随着 BiCS8 占比上升,单位成本也会下行,但我们不打算过多谈成本下降的细项。综合来看,这两方面共同推动毛利率扩张,并将延续。

Operator(主持人)

下一位,Citigroup 的 Asiya Merchant。

Asiya Merchant(Citi)

澄清一下二季度营收指引:中值 26 亿美元,看起来环比低双位数;而你们说价格本身就是低双位数上行,同时还有比特增长,我是不是算错了?

Luis Visoso(CFO)

这取决于你看区间中值还是高/低端。我们预期价格双位数上行,并叠加比特低个位数增长。考虑到存货较低,整体营收增长在本季度主要由价格驱动。

Asiya Merchant(追问)

Edge 方面,关于 PC 与手机,对于 2026 年的增长你们似乎比行业更乐观。能再展开一下驱动你们信心的因素吗?

David V. Goeckeler(CEO)

在手机上,我们认为单位量小幅上行,单机容量增长双位数;这是在 12 亿台级体量上的强劲 EB 增长。PC 基本持平至小幅增长,而单机容量增长中个位数。叠加起来,Edge 端有不错的 EB 增长。再加上数据中心的 EB 增长,这也是 NAND 的一个优势:它无处不在,三大支柱市场同时齐头并进。我再强调一次:2026 年按 EB 计 数据中心将成为 NAND最大市场,这会带来基本面结构的变化,接下来几个季度会陆续在数据里体现。

Operator(主持人)

下一位,Fox Advisors 的 Steven Fox。

Steven Fox(Fox Advisors)

想进一步理解长期协议可能的结构。现在 NAND 与云客户之间似乎到了一个历史性的分水岭。能否谈谈谈判中可能涉及的风险共担、现金/CapEx 分摊之类的安排?以及这会如何影响拿不到长期协议的其他客户?

David V. Goeckeler(CEO)

现在谈细节还太早。关键点在于:是客户主动来找我们。随着数据中心成为最大市场(当然其他市场与客户同样重要),这些超大客户在审视其路线图与业务时,已经主动把可见度拉到了 2027 年,希望就多年的供给开展讨论。这与以往不同。对我们而言,投入资金与研发都要以多年为周期来决策,因此看到最大客户主动寻求多年合作是非常积极的信号。具体如何落地,敬请期待,我们还在早期阶段。

Operator(主持人)

下一位,TD Cowen 的 Krish Sankar(Sreekrishnan Sankarnarayanan)。

Sreekrishnan Sankarnarayanan(TD Cowen)

两点。第一,数据中心收入增长很强,能否拆分AI 数据中心/新型云与传统云的占比?主要是 AI 吗?

David V. Goeckeler(CEO)

是的,增长的大部分由 AI 驱动。

Sreekrishnan Sankarnarayanan(追问)

你提到明年数据中心 EB 增长 40% 左右,2027 年更好。这样看,2026 年数据中心 EB 大约高 300EB,然后 2027 年到中 400–600EB?

David V. Goeckeler(CEO)

我们对 2026 年的判断是高 300EB。回看 2024 年,该市场 同比 +130%,约 230EB;随后 2025 年是高十几%增长,我们在此基础上给 2026 年中 40% 的增长。正如我所说,我们也看到这些客户正在改变供需结构的运行方式。

Operator(主持人)

下一位,Arete Research 的 Nam Hyung Kim。

Nam Hyung Kim(Arete)

两个关于 HBF 的问题。虽然还早,但你们怎么看它的长期增长潜力?能否给一些定性或早期的市场规模颜色?其次,相比竞争对手在 HBM 上的 TSV 堆叠经验,你们在 HBF 上的竞争优势是什么?

David V. Goeckeler(CEO)

这两点我们会在后续更系统地讨论。先强调定位:HBF 面向推理,不是去替代训练侧的 HBM。我们相信推理,尤其是设备端,存在很大的机会,考虑到闪存能提供的密度足迹。

至于竞争优势,我们先不展开。可以说的是,我们在 NAND 设计本体上做了大量工作。以往 NAND 设计者最关注的是如何扩展密度;当你把问题换成“如何得到更高带宽、更高耐久”,思路就会不同。我们过去几年一直围绕这些问题探索,形成了一些设计创新,使 HBF 具备很强吸引力;但目前还不准备公开细节。

Operator(主持人)

下一位,The Benchmark Company 的 Mark Miller。

Mark Miller(Benchmark)

数据中心收入强劲环比增长,你们是否在拿份额?

David V. Goeckeler(CEO)

是的,我们认为我们的增长快于市场整体增长。

Operator(主持人)

问答结束。把话筒交还给 David 做结语。

David V. Goeckeler(CEO)

感谢各位参加电话会,也感谢大家的精彩提问。我们期待在本季度与各位继续交流。再次谢谢。

Operator(主持人)

本次会议到此结束,感谢各位参加,祝大家生活愉快。