一、主要看点

1. 公司简介

-

核心业务:公司核心业务为高精度锂电池辊压设备的研发、设计、制造、销售与服务。 -

主要产品:2024年半年报显示,公司主要产品为轧机(96.38%)和其他等。 -

概念题材:公司涉及的概念包括:固态电池、钠离子电池、锂电池概念等。 -

历史收益:公司不满足计算条件。

2. 最新业绩

-

收入增长:公司2024年三季度营业总收入同比 --,环比 4.95%;净利润同比 --,环比 3.09%。 -

利润归因:公司不满足计算条件。

3. 市场交易

-

换手率:公司最新换手率为 6.41%,百分位为 97.71%;电池行业平均换手率为 3.45%,百分位为 36.01%。 -

股东户数:最新股东户数为 5305.00户,较2023年12月31日公布的最高点 6023.00户变动了 -11.92%。 -

北上资金:公司不在北上资金持仓名单中。 -

机构调研:公司近 3 个月接受机构调研 7 次。

4. 市场估值

-

市盈率(TTM):公司最新市盈率为 32.64,低于历史上 13.27% 的交易日;电池行业平均市盈率为 25.91,历史分位点为 7.21%。 -

市净率(MRQ):公司最新市净率为 5.07,低于历史上 13.27% 的交易日;电池行业平均市净率为 2.75,历史分位点为 17.03%。 -

市销率(TTM):公司最新市销率为 4.77,低于历史上 13.27% 的交易日;电池行业平均市销率为 2.06,历史分位点为 19.69%。

5. 业绩预测

-

前瞻预测:公司不满足计算条件。 -

机构预测:2024年机构预测归母净利润最大值为 2.05亿,同比 65.55%;中值为 2.03亿,同比 64.03%;最小值为 1.60亿,同比 29.21%。

6. 大事件

信息披露

-

公司预计于2025年04月10日发布2024年年报

二、结论

-

公司专注于高精度辊压机设备的研发、生产和销售,主要服务于新能源电池制造企业。其主要产品轧机占营业总收入的91.89%,显示出公司在该领域的专注和专业。2024年一季度,公司实现了营业总收入和净利润的同比增长,显示出良好的成长性。然而,净利润的增长部分得益于信用和资产减值损失的减少,这需要投资者关注其可持续性。 -

市场交易方面,公司的换手率低于行业平均水平,股东户数有所下降,表明市场活跃度和投资者关注度有待提升。公司不在北上资金持仓名单中,但近三个月接受了机构调研三次,显示出机构对公司的关注。 -

在市场估值方面,公司的市盈率、市净率和市销率均低于行业平均水平和历史水平,显示出公司可能被市场低估。即将到来的大规模股份解禁可能会对股价产生影响,需要投资者密切关注。 -

公司的业务分析显示,其在新能源电池极片辊压机领域具有较强的竞争力,且产品主要为定制化生产,与客户需求紧密结合。同时,公司积极拓展备辊和备品配件及其他业务,以增强客户粘性和盈利能力。公司涉及固态电池、锂电池和宁德时代等概念,有望受益于新能源电池行业的快速发展。 -

竞争分析表明,随着新能源汽车战略地位的提升,锂电池行业将迎来持续增长,公司需要加大研发投入和市场拓展,以维持竞争优势。风险与挑战方面,公司需要关注行业竞争、技术泄密、市场开发失败等问题,并制定相应的应对措施。 -

财务分析显示,公司近五年的营业总收入和归母净利润均实现了显著增长,但毛利率和净现比有所下降,需要关注其盈利能力和现金流状况。公司的ROE和净营业周期波动较大,显示出一定的不稳定性。总体而言,公司的盈利能力较为出色,但在偿债能力和营运能力方面存在一定的风险。 -

交易分析方面,公司的主要股东持股比例有所下降,机构持股比例也有所减少,显示出市场对公司的信心有所减弱。公司的换手率较低,股价波动较小,需要关注其市场表现。 -

估值分析显示,公司的总市值和流通市值均低于行业平均水平,市盈率、市净率和市销率也显示出公司可能被低估。投资者需要关注公司的估值水平和市场表现,以判断其投资价值。 -

未来展望方面,公司将继续加大研发投入,保持技术优势,积极进行技术降本和数智化工作,扩充人才队伍。同时,公司将寻求多领域拓展和海外市场开拓,通过资本运作推动产业布局。然而,公司也面临市场竞争、技术泄密等风险,需要制定相应的应对措施。 -

综上所述,公司在新能源电池极片辊压机领域具有较强的竞争力和成长性,但需要关注其盈利能力、现金流状况和市场估值。投资者应密切关注公司的业绩表现、市场动态和行业发展趋势,以做出明智的投资决策。

三、业务分析

1. 核心业务

-

公司核心业务为高精度锂电池辊压设备的研发、设计、制造、销售与服务。

2. 产品分析

锂离子电池极片辊压机

-

应用场景:公司主要产品为新能源电池极片辊压机,属贵重、大型生产设备,服务于新能源电池制造企业。产品绝大部分为公司根据客户需求定做,以直销方式销售。

应用于新能源电池新工艺、新材料的辊压或者成型设备

-

应用场景:公司提供应用于钠离子电池、补锂工艺、干法电池、半固态电池、固态电池、环保水系铁镍电池等生产设备的辊压或成型设备。

3. 概念分析

固态电池

-

概念介绍:固态电池是一种电池科技。与现今普遍使用的锂离子电池和锂离子聚合物电池不同的是,固态电池是一种使用固体电极和固体电解质的电池。由于科学界认为锂离子电池已经到达极限,固态电池于近年被视为可以继承锂离子电池地位的电池。固态锂电池技术采用锂、钠制成的玻璃化合物为传导物质,取代以往锂电池的电解液,大大提升锂电池的能量密度。 -

纳入原因:2023年年报:公司一直致力于为电池生产企业和有高精度辊压需求的企业提供高精度、高稳定性、操控便捷的成套设备,主要客户涵盖国内外知名电池生产企业,主要从事业务包括:1、锂离子电池极片辊压机、辊压分切一体机及其相关服务;2、应用于新能源电池新工艺、新材料的辊压或者成型设备(如应用于钠离子电池、补锂工艺、干法电池、半固态电池、固态电池、环保水系铁镍电池等生产设备)等。

钠离子电池

-

概念介绍:近日,宁德时代宣布将于2021年7月左右发布钠离子电池;值得一提的是,届时发布的钠离子电池只是新品类的开端,真正到达成熟预计还需要3年的时间。 -

纳入原因:根据2023年年报,公司一直致力于为电池生产企业和有高精度辊压需求的企业提供高精度、高稳定性、操控便捷的成套设备,主要客户涵盖国内外知名电池生产企业,主要从事业务包括:1、锂离子电池极片辊压机、辊压分切一体机及其相关服务;2、应用于新能源电池新工艺、新材料的辊压或者成型设备(如应用于钠离子电池、补锂工艺、干法电池、半固态电池、固态电池、环保水系铁镍电池等生产设备);3、其他用途(如高分子材料、碳纤维、膜材料等)生产用设备。

锂电池概念

-

概念介绍:锂电池是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池。汽车电动化已经成为世界汽车工业发展的主流趋势,锂电池作为动力来源,成为近几年来最为活跃的投资领域。 -

纳入原因:公司主营业务属于锂电池设备制造行业。主要产品和服务为轧机、备用辊。公司高度重视自主研发工作,目前已形成高精度极片辊压技术、宽幅辊压技术、高速张力精确控制技术、多级拉伸技术、极耳加热技术、多连杆联轴器技术、四轴收卷技术、油加热辊技术共8项核心技术。

4. 市场分析

-

公司所处的锂电池设备制造行业随着新能源汽车的增长和锂电池技术的不断进步,市场需求持续增长。新型电池如钠离子电池和固态电池的发展为公司带来新的增长机遇。同时,公司产品在碳纤维、军工防护产品、高分子材料碾压成型等领域具有较好的发展前景。

5. 竞争分析

-

公司面临的竞争对手可能包括其他锂电池设备制造商,但文本中未提供具体竞争对手信息。公司通过提供高性价比的产品、加大国际市场和后市场服务力度、跨行业应用以及形成新的利润增长点来保持竞争优势。

6. 风险与挑战

-

公司面临的风险包括行业竞争加剧、核心技术人员流失及技术泄密、跨行业市场开发失败、短期偿债能力不足、产品较为单一以及税收优惠变化。公司采取的应对措施包括提高性价比扩大市场占有率、完善考核机制和股权激励留人机制、加强跨行业开发、加快货款回收和融资手段、加大轧机后市场开拓力度和产品跨行业应用、充分利用税收优惠政策等。

7. 未来展望

-

公司将继续加大研发投入,满足高新技术企业标准,扩大收入规模,增强盈利能力。同时,公司将积极探索新的利润增长点,如跨行业应用和后市场服务,以应对潜在的市场风险和挑战。

8. 总结(SWOT分析)

-

优势分析:公司拥有高精度锂电池辊压设备的研发、设计、制造、销售与服务的全面能力,以及在新能源电池新工艺、新材料领域的技术优势。公司产品在多个细分市场具有竞争力,且拥有稳定的核心技术团队。 -

劣势分析:公司产品较为单一,依赖于锂电池市场需求,且存在核心技术人员流失和技术泄密的风险。 -

机会分析:新能源汽车和锂电池行业的持续增长为公司提供了巨大的市场机会。新型电池技术的发展和跨行业应用的拓展也为公司带来了新的增长点。 -

威胁分析:行业竞争加剧、核心技术人员流失、跨行业市场开发风险、短期偿债能力不足以及税收优惠政策变化等都可能对公司的经营构成威胁。

四、财务分析

1. 总体评价

公司评分

-

全市场评分:在全市场评分为 2.1,在沪深京 5234 家公司中排名第 2878 位,处于后 46% 的位置。公司的盈利能力最出色,为 3.8;现金流、行业评分评分比较低,需要注意。 -

行业内评分:公司在电池行业内评分为 1.0,在行业 95 家公司中排名第 77 位,处于后 20% 的位置。公司的盈利能力最出色,为 3.6;偿债能力、营运能力评分比较低,需要注意。 -

财务健康度:公司财务健康状态评级为:怀疑。公司健康评分为 23.7,在沪深京市场中排名 4957,处于后 5% 的位置;在电池行业内排名 91,处于后 5% 的位置。

公司对比

-

对比公司:阿甘推荐纳科诺尔与天齐锂业、正业科技、福能东方、星云股份、先惠技术等5家公司进行对比。

2. 历史收益分析

公司不满足计算条件。

3. 长期历史增长

收入增长

-

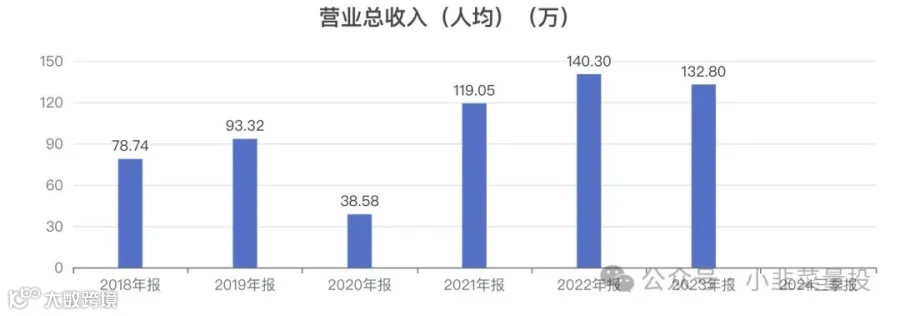

近5年营业总收入从 1.71亿增长至 9.46亿,增长了 452.07%,年化复合变动率 40.73%。 -

近3年数据显示,公司的营业总收入呈增长趋势,平均同比变动为 128.86%。 -

近5年人均营业总收入从 78.74万变为 132.80万。

利润增长

-

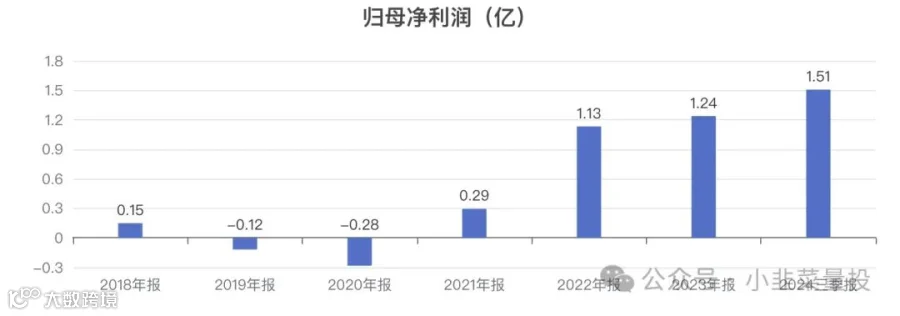

近5年归母净利润从 1492.32万增长至 1.24亿,增长了 729.76%,年化复合变动率 52.68%。 -

历史5年数据显示,公司的归母净利润呈波动趋势,历年同比变动为:-179.11%、139.62%、-204.09%、284.64%、9.33%。 -

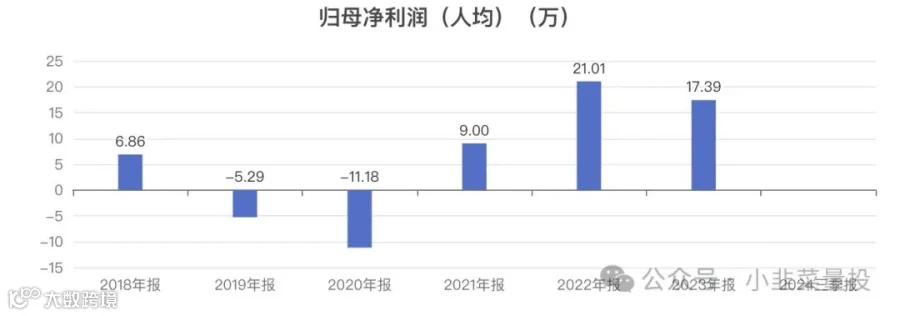

近5年人均归母净利润从 6.86万变为 17.39万。

利润率

-

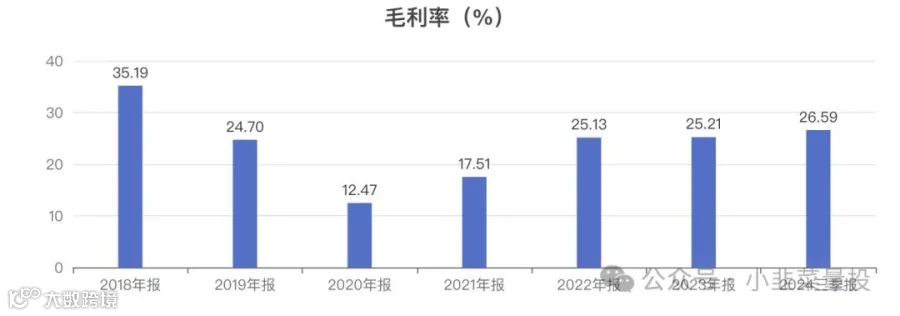

近5年毛利率从 35.19% 变为 25.21%。 -

近3年数据显示,公司的毛利率呈增长趋势,平均数据为 22.62%。 -

近5年归母净利率从 8.71% 变为 13.10%。 -

历史5年数据显示,公司的归母净利率呈波动趋势,历年数据为:-5.67%、-28.98%、7.56%、14.98%、13.10%。

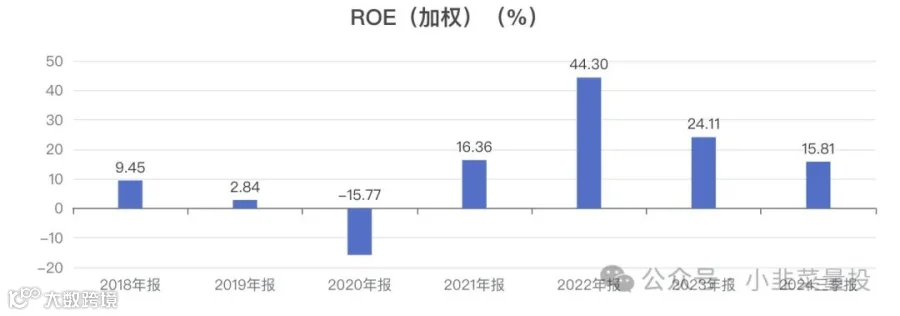

ROE

-

近5年加权ROE从 9.45% 变为 24.11%。 -

历史5年数据显示,公司的加权ROE呈波动趋势,历年数据为:2.84%、-15.77%、16.36%、44.30%、24.11%。

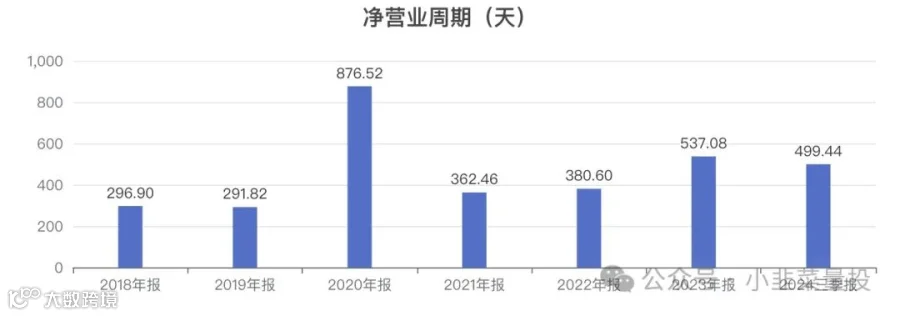

营业周期

-

近5年净营业周期从 296.90天变为 537.08天。 -

历史5年数据显示,公司的净营业周期呈波动趋势,历年数据为:291.82、876.52、362.46、380.60、537.08。

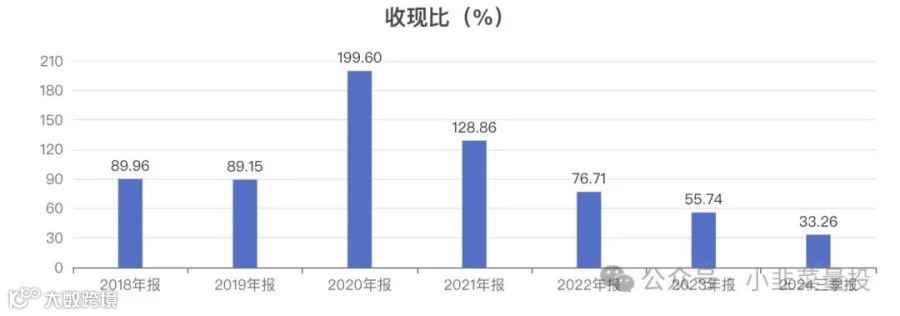

现金流

-

近5年收现比从 89.96% 变为 55.74%。 -

近3年数据显示,公司的收现比呈下降趋势,平均数据为 87.10%。 -

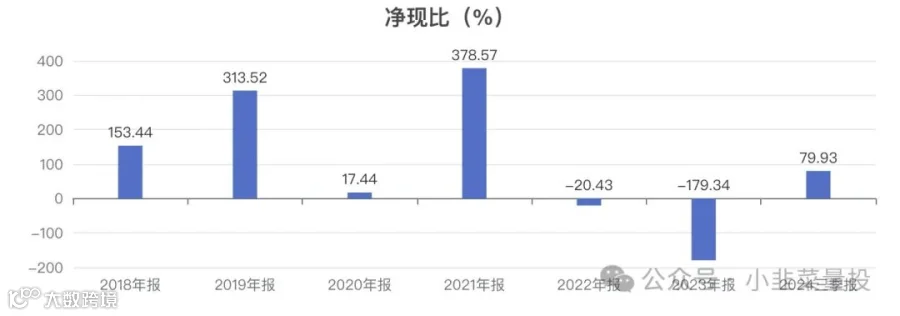

近5年净现比从 153.44% 变为 -179.34%。 -

历史5年数据显示,公司的净现比呈波动趋势,历年数据为:313.52%、17.44%、378.57%、-20.43%、-179.34%。

4. 中期利润增长

最近年度

-

增长介绍:2023年年报营业总收入为 9.46亿,同比 25.03%;净利润为 1.24亿,同比 9.33%。 -

净利润增幅低于营业总收入增幅,相差 15.70%。其中资产减值损失 / 营业总收入由 0.33% 增大至 1.31%,使净利润少增长 8.17%;信用减值损失 / 营业总收入由 0.04% 增大至 0.85%,使净利润少增长 6.83%;研发费用率由 2.88% 减小至 2.42%,使净利润多增长 3.82%。

最近报告期

-

增长介绍:2024年三季报营业总收入为 8.54亿,同比 --;净利润为 1.51亿,同比 --。 -

公司不满足计算条件。

5. 近期单季度增长

-

收入单季度:2024年三季度营业总收入为 2.88亿,同比 --,环比 4.95%。 -

利润单季度:2024年三季度净利润为 5169.07万,同比 --,环比 3.09%。 -

毛利率单季度:2024年三季度毛利率为 30.48%,同比 --。

五、交易分析

1. 主要股东

-

付建新最新持股比例为 14.38%,上市时持股比例为 14.86%,变动 -0.48%。

2. 股东户数

-

最新公布的股东户数为 5305.00户,较2023年12月31日公布的最高点 6023.00户变动了 -11.92%。

3. 机构持股

-

最新公布的机构流通股占比为 2.34%;2023年12月31日公布的最高,为 7.73%。

4. 北上资金

-

北上资金没有公司持股。

5. 换手率

-

公司最新换手率为 6.41%,百分位为 97.71%。 -

电池行业平均换手率为 3.45%,百分位为 36.01%。

6. 涨跌幅

-

公司最新价格为 46.19,当日涨跌幅 10.98%。 -

今年累计涨跌幅为 -8.57%,上市后累计涨跌幅为 None。

7. 股份限制

-

公司总股本为 1.12亿股,A股流通股本为 9162.63万股,占比 81.78%。

六、估值分析

1 总市值

-

公司总市值为 51.75亿,流通市值为 42.32亿。 -

电池行业平均总市值为 231.42亿,平均流通市值为 201.05亿。

2 市盈率(TTM)

-

公司最新市盈率为 32.64,低于历史上 13.27% 的交易日。 -

电池行业平均市盈率为 25.91,历史分位点为 7.21%。

3 市净率(MRQ)

-

公司最新市净率为 5.07,低于历史上 13.27% 的交易日。 -

电池行业平均市净率为 2.75,历史分位点为 17.03%。

4 市销率(TTM)

-

公司最新市销率为 4.77,低于历史上 13.27% 的交易日。 -

电池行业平均市销率为 2.06,历史分位点为 19.69%。

七、未来评估

1. 机构预测

-

2024年机构预测归母净利润最大值为 2.05亿,同比 65.55%;中值为2.03亿,同比64.03%;最小值为 1.60亿,同比 29.21%。

八、异常检测

-

利润总额/息税折旧摊销前利润:公司利润总额为 1.41亿与息税折旧摊销前利润 1.55亿的比值为 90.71%。 -

长期资本支出合理性:公司长期资本支出合理性指标为 110.52%,长期资本支出与实际资产增长不符,建议核对公司现金流量表及资产负债表核对支出合理性。 -

现金充足性:公司现金充足性指标为 28.55%,公司业务运营中资金压力较大,需要关注公司未来财务费用及资产负债率。 -

利息支出合理性:公司有息负债利息率为 2.45%,较去年的 5.34% 减少了 2.89%。公司有息负债利息率变动较大,请关注公司各类负债变动情况。 -

资产减值损失占比:公司资产减值损失占比为 8.80%,较去年的 1.93% 增加了 6.86%。公司资产减值损失占比变动较大,建议详细研究资产减值损失及营业利润变化情况。 -

信用减值损失占比:公司信用减值损失占比为 3.24%,较去年的 0.16% 增加了 3.08%。公司信用减值损失占比变动较大,建议核查信用减值损失与应收票据及应收账款科目的变动。 -

受限资金比率:公司今年受限资金比率为 5.24%,较去年的 17.16% 减少了 11.92%。公司受限资金率变动较大,需关注年报中受限资金部分解释。 -

受限资产比率:公司今年受限资产比率为 10.14%,较去年的 48.25% 减少了 38.11%。公司受限资产比率变动较大,需关注年报中受限资产部分解释。