一、主要看点

1. 公司简介

-

核心业务:公司主要从事金融信托业务,包括资产服务信托、资产管理信托和公益慈善信托。 -

主要产品:2024年年报显示,公司主要产品为和金融信托业务(100.00%)等。 -

概念题材:公司涉及的概念包括:陕西自贸区、地方国企改革、信托概念等。 -

历史收益:历史5年综合收益率为 -31.24%,其中股息收益率为 4.19%,业绩增长带来的收益率为 26.81%,估值提升带来的收益率为 -62.13%。

2. 最新业绩

-

收入增长:公司2024年四季度营业总收入同比 1.79%,环比 49.90%;净利润同比 70.46%,环比 71.91%。 -

利润归因:净利润增幅高于营业总收入增幅,高 58.80%。其中信用减值损失 / 营业总收入由 37.79% 减小至 8.58%,使净利润多增长 106.37%;投资收益 / 营业总收入由 21.00% 增大至 26.41%,使净利润多增长 19.71%;所得税费用 / 营业总收入由 9.97% 增大至 18.22%,使净利润少增长 30.07%。

3. 市场交易

-

换手率:公司最新换手率为 1.24%,百分位为 51.17%;多元金融行业平均换手率为 2.35%,百分位为 37.42%。 -

股东户数:最新股东户数为 11.26万户,较2019年03月08日公布的最高点 16.70万户变动了 -32.54%。 -

北上资金:公司最新北上资金A股流通股本占比为 1.01%,处于 83.29% 的分位点;多元金融行业北上资金持仓占比为 1.20%,历史分位点为 3.20%。 -

机构调研:公司近 3 个月接受机构调研 0 次。

4. 市场估值

-

市盈率(TTM):公司最新市盈率为 15.28,低于历史上 85.89% 的交易日;多元金融行业平均市盈率为 22.93,历史分位点为 31.34%。 -

市净率(MRQ):公司最新市净率为 1.03,低于历史上 92.61% 的交易日;多元金融行业平均市净率为 1.18,历史分位点为 8.94%。 -

市销率(TTM):公司最新市销率为 6.22,低于历史上 86.57% 的交易日;多元金融行业平均市销率为 4.13,历史分位点为 55.82%。

5. 业绩预测

-

前瞻预测:公司不满足计算条件。 -

机构预测:2025年机构预测归母净利润最大值为 14.01亿,同比 2.93%;中值为 14.01亿,同比 2.93%;最小值为 14.01亿,同比 2.93%。

二、结论

-

该公司主要从事金融信托业务,涵盖资产服务信托、资产管理信托和公益慈善信托,产品线丰富且应用场景广泛。尽管历史五年综合收益率为-31.24%,但2024年四季度业绩表现亮眼,营业总收入同比增长1.79%,净利润同比大幅增长70.46%,主要得益于信用减值损失减少和投资收益增加。公司估值较低,市盈率(TTM)为15.24,市净率(MRQ)为1.02,均低于行业平均水平,显示出一定的投资吸引力。未来,随着信托行业的政策支持和经济转型升级,公司在资产服务信托、绿色金融等领域有较大发展潜力。然而,市场竞争加剧、政策变化和宏观经济波动仍是主要风险。总体而言,公司具备较强的核心竞争力和市场影响力,未来有望通过优化业务结构和提升科技赋能实现稳健增长。

三、业务分析

1. 核心业务

-

公司主要从事金融信托业务,包括资产服务信托、资产管理信托和公益慈善信托。

2. 产品分析

资产服务信托

-

应用场景:公司依据信托法律关系,接受委托人委托,为其量身定制财富规划、代际传承、托管、破产隔离和风险处置等专业信托服务,适用于财富管理、行政管理、资产证券化、风险处置和新型资产服务等场景。

资产管理信托

-

应用场景:公司为投资者提供投资和管理金融服务的自益信托,包括固定收益类、权益类、商品及金融衍生品类和混合类信托计划,适用于证券投资、企业融资和资产配置等场景。

公益慈善信托

-

应用场景:公司基于公共利益目的,按照委托人的意愿开展公益慈善活动,适用于慈善捐赠、生态保护和科技成果转化等场景。

3. 概念分析

陕西自贸区

-

概念介绍:2016年1月,业内人士认为,在地方两会召开前夕,国务院发布《关于加快实施自由贸易区战略的若干意见》并明确提出继续深化自由贸易试验区试点。因此,《意见》的出台进一步提高了地方政府申建自贸区的积极性,有利于推动第三批自贸区的尽快推出。陕西作为“一带一路”沿线省份,创建自贸区的呼声一直较高。陕西省省长娄勤俭24日在第十二届人大第四次会议上也明确表示,要依托海关特殊监管区积极创建陕西自由贸易试验区,围绕大通关加快推进贸易便利化,与国内13个口岸城市建立合作关系。 -

纳入原因:公司注册地址为陕西省西安市,公司是一家为企业和项目提供信托贷款、信托投资、融资租赁、信用担保、财务顾问、风险投资等优质金融服务的公司。

地方国企改革

-

概念介绍:自十八大以来,国有企业改革不断向纵深推进。国有企业是党执政兴国的重要支柱和依靠力量。党的十八大以来,国企改革三年行动对国有控股上市公司深化改革、规范化运作提出了具体改革举措;党中央、国务院围绕资本市场建设出台了系列政策,提出了明确要求。《国企改革三年行动方案(2020-2022年)》于2020年6月发布,2022年是国企改革冲刺阶段的收官年。国企改革三年行动方案要求在国有资本布局优化方面要积极推进兼并重组和战略性组合。近日,国资委在“深化国有控股上市公司改革争做国企改革三年行动表率专题推进会”提出要继续加大优质资产注入上市公司力度。 -

纳入原因:公司实控人为陕西省人民政府国有资产监督管理委员会,属于地方国资委或地方政府。

信托概念

-

概念介绍:2016年监管新规出台,银行理财新规规定信托为非标资产唯一通道,信托产品线不断丰富,符合金融行业去杠杆与“脱虚入实“的政策导向。 -

纳入原因:中西部唯一一家上市信托公司,八大业务分类的10家试点单位之一;17年新增信托项目651个,新增规模达2750亿元,公司信托资产规模4532亿元、信托主业手续费及佣金净收入9.39亿元,全年实现营业收入11.5亿元,利润总额4.63亿元,主营收入占比100%。

4. 市场分析

-

信托行业在2024年呈现稳中趋进的态势,资产质量优化,风险进一步出清。随着政策支持和经济转型升级,信托行业在资产服务信托、财富管理、绿色金融等领域迎来广阔发展契机。2024年信托资产规模突破27万亿元,同比增长24.52%,信托资金投向证券市场、工商企业和基础产业的规模显著增长。

5. 竞争分析

-

信托行业分化加剧,头部公司凭借规模、信息科技和专业优势进一步扩大领先地位。公司通过优化盈利模式、强化风险管控和深推改革创新,在行业第一梯队站稳脚跟。可能的竞争对手包括其他头部信托公司,如中信信托、平安信托等。公司在竞争中通过差异化产品体系和创新业务布局保持竞争优势。

6. 风险与挑战

-

公司未来可能面临的风险包括市场竞争加剧、政策变化、宏观经济波动和供应链风险等。为应对这些挑战,公司持续优化风险管理体系,深化合规文化建设,提升数智化水平,并通过创新业务和产品设计增强市场竞争力。

7. 未来展望

-

公司将继续围绕信托三分类和监管要求,探索可持续的商业模式,优化信托结构,做强财富服务,深化改革创新,提升科技赋能,推动业务转型和高质量发展。公司计划在2025年进一步巩固行业地位,提升盈利能力与分红能力,推动市值稳健增长。

8. 总结(SWOT分析)

-

优势分析:公司拥有科学规范的治理结构、省属企业独特资源禀赋、高素质复合型人才队伍和专业协同的研究体系,具备较强的核心竞争力和市场影响力。 -

劣势分析:公司在固有业务收入方面有所下降,且面临行业分化和市场竞争加剧的压力,需进一步提升创新能力和风险管理水平。 -

机会分析:随着政策支持和行业转型深化,公司在资产服务信托、绿色信托、慈善信托等领域有广阔的发展机会。同时,科技赋能和数字化转型为公司提供了新的增长点。 -

威胁分析:市场竞争加剧、政策变化、宏观经济波动和供应链风险可能对公司业务构成威胁,需持续优化风险管理和业务布局以应对挑战。

四、财务分析

1. 总体评价

公司对比

-

对比公司:阿甘推荐陕国投A与等0家公司进行对比。

2. 历史收益分析

-

收益区间:从 2019-06-21 到 2024-05-28,综合收益率为 -31.24%。 -

因子变动:股票价格从 4.53 到 2.93 ,摊薄ROE从 3.07% 到 6.33%,市净率从 1.73 到 0.90。 -

收益归因:分红不投资收益率为 -31.13%,其中股息收益率为 4.19%,股票价值收益率为 -35.32%:26.81% 来自业绩增长,-62.13% 来自估值提升。

3. 长期历史增长

收入增长

-

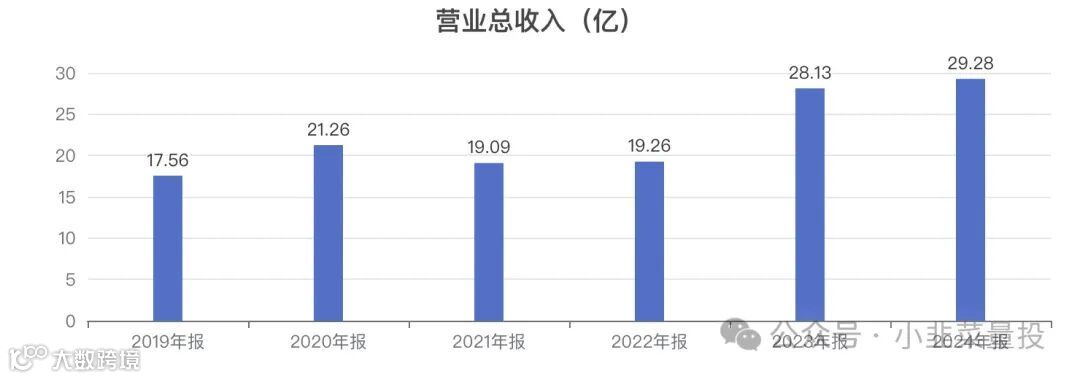

近5年营业总收入从 17.56亿增长至 29.28亿,增长了 66.75%,年化复合变动率 10.77%。 -

近3年数据显示,公司的营业总收入呈增长趋势,平均同比变动为 20.64%。 -

近5年人均营业总收入从 283.63万变为 455.31万。

利润增长

-

近5年归母净利润从 5.82亿增长至 13.61亿,增长了 134.05%,年化复合变动率 18.54%。 -

近5年数据显示,公司的归母净利润呈增长趋势,平均同比变动为 18.81%。 -

近5年人均归母净利润从 93.95万变为 211.67万。

利润率

-

近5年毛利率从 -- 变为 --。 -

数据不足,无法分析趋势。 -

近5年归母净利率从 33.12% 变为 46.49%。 -

历史5年数据显示,公司的归母净利率呈波动趋势,历年数据为:32.26%、38.37%、43.51%、38.48%、46.49%。

ROE

-

近5年加权ROE从 5.46% 变为 7.77%。 -

历史5年数据显示,公司的加权ROE呈波动趋势,历年数据为:6.02%、6.09%、6.71%、6.51%、7.77%。

营业周期

-

近5年净营业周期从 --天变为 --天。 -

数据不足,无法分析趋势。

现金流

-

近5年收现比从 -- 变为 --。 -

数据不足,无法分析趋势。 -

近5年净现比从 -241.08% 变为 135.91%。 -

历史5年数据显示,公司的净现比呈波动趋势,历年数据为:-168.55%、-214.39%、-116.97%、54.80%、135.91%。

4. 中期利润增长

最近年度

-

增长介绍:2024年年报营业总收入为 29.28亿,同比 4.08%;净利润为 13.61亿,同比 25.73%。 -

净利润增幅高于营业总收入增幅,高 25.68%。其中信用减值损失 / 营业总收入由 21.67% 减小至 8.09%,使净利润多增长 36.74%;投资收益 / 营业总收入由 24.75% 增大至 30.56%,使净利润多增长 15.73%;利息支出 / 营业总收入由 12.13% 增大至 17.70%,使净利润少增长 15.08%。

最近报告期

-

增长介绍:2024年年报营业总收入为 29.28亿,同比 4.08%;净利润为 13.61亿,同比 25.73%。 -

净利润增幅高于营业总收入增幅,高 25.68%。其中信用减值损失 / 营业总收入由 21.67% 减小至 8.09%,使净利润多增长 36.74%;投资收益 / 营业总收入由 24.75% 增大至 30.56%,使净利润多增长 15.73%;利息支出 / 营业总收入由 12.13% 增大至 17.70%,使净利润少增长 15.08%。

5. 近期单季度增长

-

收入单季度:2024年四季度营业总收入为 9.11亿,同比 1.79%,环比 49.90%。 -

利润单季度:2024年四季度净利润为 4.27亿,同比 70.46%,环比 71.91%。 -

毛利率单季度:2024年四季度毛利率为 --,同比 --。

五、交易分析

1. 主要股东

-

陕西煤业化工集团有限责任公司最新持股比例为 26.80%。 -

陕西交控资产管理有限责任公司最新持股比例为 16.76%。

2. 股东户数

-

最新公布的股东户数为 11.26万户,较2019年03月08日公布的最高点 16.70万户变动了 -32.54%。

3. 机构持股

-

最新公布的机构流通股占比为 53.22%;2015年09月30日公布的最高,为 71.20%。

4. 北上资金

-

最新公布的北上资金占比为 1.01% 处于 83.29% 的分位点;2023年08月28日公布的最高,为 1.98%。

5. 换手率

-

公司最新换手率为 1.24%,百分位为 51.17%。 -

多元金融行业平均换手率为 2.35%,百分位为 37.42%。

6. 涨跌幅

-

公司最新价格为 3.54,当日涨跌幅 0.28%。 -

今年累计涨跌幅为 -0.56%,上市后累计涨跌幅为 3134.47%。

7. 股份限制

-

公司总股本为 51.14亿股,A股流通股本为 51.14亿股,占比 100.00%。

六、估值分析

1 总市值

-

公司总市值为 181.03亿,流通市值为 181.03亿。 -

多元金融行业平均总市值为 202.91亿,平均流通市值为 193.40亿。

2 市盈率(TTM)

-

公司最新市盈率为 15.28,低于历史上 85.89% 的交易日。 -

多元金融行业平均市盈率为 22.93,历史分位点为 31.34%。

3 市净率(MRQ)

-

公司最新市净率为 1.03,低于历史上 92.61% 的交易日。 -

多元金融行业平均市净率为 1.18,历史分位点为 8.94%。

4 市销率(TTM)

-

公司最新市销率为 6.22,低于历史上 86.57% 的交易日。 -

多元金融行业平均市销率为 4.13,历史分位点为 55.82%。

七、未来评估

1. 机构预测

-

2025年机构预测归母净利润最大值为 14.01亿,同比 2.93%;中值为14.01亿,同比2.93%;最小值为 14.01亿,同比 2.93%。

八、异常检测

-

利润总额/息税折旧摊销前利润:公司利润总额为 18.26亿与息税折旧摊销前利润 18.53亿的比值为 98.53%。 -

长期资本支出合理性:公司长期资本支出合理性指标为 82.74%,长期资本支出与实际资产增长不符,建议核对公司现金流量表及资产负债表核对支出合理性。 -

受限资产比率:公司今年受限资产比率为 5.99%,较去年的 0.44% 增加了 5.55%。公司受限资产比率变动较大,需关注年报中受限资产部分解释。