一、主要看点

1. 公司简介

-

核心业务:公司主营业务为风电整机装备制造、清洁能源开发运营和新能源工程总承包三大业务,同时布局储能系统解决方案、综合能源服务和新能源消纳三大战略新兴业务,致力于成为全球顶尖的风机制造商和清洁能源整体解决方案提供商。 -

主要产品:2024年年报显示,公司主要产品为风电机组(81.33%)、新能源电站开发转让、新能源EPC总承包、其他和发电收入等。 -

概念题材:公司涉及的概念包括:绿色电力、碳中和、海上风电等。 -

历史收益:历史4年综合收益率为 17.37%,其中股息收益率为 3.81%,业绩增长带来的收益率为 136.01%,估值提升带来的收益率为 -121.08%。

2. 最新业绩

-

收入增长:公司2025年一季度营业总收入同比 6.88%,环比 -51.50%;净利润同比 -16.19%,环比 -70.71%。 -

利润归因:净利润下降,与营业总收入增幅相差 23.07%。其中销售费用率由 4.19% 增大至 5.15%,使净利润少增长 54.88%;其他收益 / 营业总收入由 1.87% 减小至 1.35%,使净利润少增长 29.56%;毛利率由 9.62% 增大至 10.47%,使净利润多增长 48.35%。

3. 市场交易

-

换手率:公司最新换手率为 13.65%,百分位为 95.49%;风电设备行业平均换手率为 4.85%,百分位为 16.68%。 -

股东户数:最新股东户数为 3.42万户,较2019年04月26日公布的最高点 13.83万户变动了 -75.31%。 -

北上资金:公司最新北上资金A股流通股本占比为 2.36%,处于 88.54% 的分位点;风电设备行业北上资金持仓占比为 1.11%,历史分位点为 75.49%。 -

机构调研:公司近 3 个月接受机构调研 5 次。

4. 市场估值

-

市盈率(TTM):公司最新市盈率为 22.10,低于历史上 49.50% 的交易日;风电设备行业平均市盈率为 32.90,历史分位点为 60.79%。 -

市净率(MRQ):公司最新市净率为 1.55,低于历史上 79.69% 的交易日;风电设备行业平均市净率为 1.63,历史分位点为 14.55%。 -

市销率(TTM):公司最新市销率为 0.45,低于历史上 71.76% 的交易日;风电设备行业平均市销率为 1.38,历史分位点为 13.20%。

5. 业绩预测

-

前瞻预测:公司2025年半年报收入前瞻值为 4.47%,2025年一季报实际收入增长率为 6.88%。 -

机构预测:2025年机构预测归母净利润最大值为 7.38亿,同比 58.77%;中值为 7.09亿,同比 52.53%;最小值为 6.80亿,同比 46.29%。

6. 大事件

解禁

-

将于 2028-03-07 解禁 8515.82万股,占总股本比例为 10.82%。

二、结论

-

公司主营业务为风电整机装备制造、清洁能源开发运营和新能源工程总承包,涉及碳中和、海上风电等热门概念。2024年营收221.98亿元(+18.54%),但2025年一季度营收增速放缓至6.88%,净利润同比下滑16.19%,主要受销售费用率上升影响。风电机组收入占比81.33%,新能源电站开发转让业务增速达293.22%。公司市盈率18.26倍,低于行业平均,市净率1.28倍处于历史低位。机构预测2025年净利润增速中值52.53%,但需关注毛利率下滑、资产减值损失波动等财务异常。 -

整体来看,公司作为风电领域技术领先企业,受益于新能源行业长期趋势,但短期面临盈利压力。其估值具备一定吸引力,但需警惕行业竞争加剧、政策波动等风险。公司战略布局清晰,若能在海上风电和储能领域取得突破,中长期成长性值得期待。建议关注其毛利率改善及新业务拓展情况。

三、业务分析

1. 核心业务

-

公司主营业务为风电整机装备制造、清洁能源开发运营和新能源工程总承包三大业务,同时布局储能系统解决方案、综合能源服务和新能源消纳三大战略新兴业务,致力于成为全球顶尖的风机制造商和清洁能源整体解决方案提供商。

2. 产品分析

风电机组

-

应用场景:公司负责风电机组整机的研发、设计及总装,配套零部件采取专业化协作的方式,由供应商按公司提供的技术标准进行生产。公司提供风电场前期资源测评、风电机组选型和经济性设计、风电机组的研制与生产以及风电场运行维护和技术改造升级等整体解决方案。 -

收入规模:2024年年报显示,风电机组业务收入为 180.53亿,占营业总收入比例为 81.33%,同比变动为 12.76%。

新能源电站开发转让

-

应用场景:公司积极布局新能源电站开发运营业务,自建或与他人联营投资、开发、运营风电场和光伏等新能源电站,通过持有清洁能源资产获取稳定的发电收入,或通过择机对外转让以取得转让收益。 -

收入规模:2024年年报显示,新能源电站开发转让业务收入为 16.89亿,占营业总收入比例为 7.61%,同比变动为 293.22%。

新能源EPC总承包

-

应用场景:公司具备电力行业设计、电力工程施工、建筑机电安装工程及输变电工程专业承包资质,可提供新能源电站项目整体设计、基础施工及设备吊装、集电线路施工、升压站土建与安装施工等服务。 -

收入规模:2024年年报显示,新能源EPC总承包业务收入为 12.13亿,占营业总收入比例为 5.46%,同比变动为 -11.77%。

发电收入

-

应用场景:公司通过持有清洁能源资产获取稳定的发电收入,这是公司清洁能源运营业务的重要组成部分。 -

收入规模:2024年年报显示,发电收入业务收入为 3.14亿,占营业总收入比例为 1.41%,同比变动为 6.49%。

3. 概念分析

-

绿色电力:运达能源科技集团股份有限公司的主营业务是风力发电机组的研发、生产和销售,新能源电站的投资运营以及新能源工程总承包。 -

碳中和:2023年5月17日路演活动表面:为实现“碳达峰、碳中和”战略目标,中国风电行业的发展将朝着规模化、绿色化、多样化、智能化的方向发展,风电未来发展潜力巨大。运达股份作为浙江省属国企和浙江省最大的可再生能源装备制造企业,始终心怀国之大者,勇担“中国制造”的品牌建设重任,为促进我国能源转型、实现“碳达峰、碳中和”提供有力的战略支撑。 -

海上风电:在海上风电方面,目前公司已针对全国海域不同区域市场的资源禀赋,推出“海风”系列平台化机组,包括低风速区大叶轮的非抗台型7MW平台机组,中高风速区大容量的抗台型9MW平台机组,高风速+台风区抗台型抗台型大容量15MW平台机组。上述产品无论在容量等级,还是机组性能方面均处于行业领先地位,为业主打造了优异的海上风电整体解决方案。

4. 市场分析

-

2024年,全球能源格局发生深刻变化,新能源行业迎来了前所未有的机遇与挑战。风电、太阳能、储能等新能源技术不断突破,正在成为全球能源供应体系的重要组成部分。在中国,新能源产业成为国家能源安全、经济转型及碳达峰、碳中和目标的关键领域,风电、太阳能、储能等领域的快速发展使得中国成为全球新能源产业的领跑者之一。

5. 竞争分析

-

公司凭借优异的产品性能、可靠的产品质量、完善的服务体系等优势已成为国内领先的风电整机制造企业,近几年市场份额不断提升。随着风电全面进入平价时代,行业集中度进一步提升,整机企业竞争加剧,公司面临市场份额下降和机组产品价格波动的风险。

6. 风险与挑战

-

公司未来可能面临政策风险、市场竞争风险、供应链风险和技术开发风险。为应对这些风险,公司采取紧跟行业发展方向、优化供应链体系、加快新产品开发速度、增强综合业务能力和引进拔尖人才等措施。

7. 未来展望

-

公司未来发展战略包括巩固陆上风电优势地位、扩大海上风电市场规模、加速全球战略布局、优化并创新电站资产投运业务、完善智慧能源服务业务生态和创新以新能源为主体的新型电力系统应用场景和实现路径,致力于成为全球顶尖的风机制造商和清洁能源整体解决方案提供商。

8. 总结(SWOT分析)

-

优势分析:公司是国内风电领域技术最先进的企业之一,掌握风电机组核心控制策略、拥有完全的自主知识产权,在国家和行业标准制定方面、承担国家课题方面处于行业领先地位。公司凭借数十年深耕国内风电市场的丰富经验,在三北大基地、低风速地区、复杂电网环境、分散式接入等不同细分市场均有较强的竞争力。 -

劣势分析:公司面临市场份额下降和机组产品价格波动的风险,且供应链依赖外部供应商,若供应商不能及时供货或大幅提价,将影响公司的生产和盈利能力。 -

机会分析:全球能源转型的趋势愈加明显,风电行业在未来将迎来更加积极的发展期,尤其是海上风电市场将成为增长的亮点。随着技术不断革新、政策支持持续增强,风电行业将迎来更加稳健和快速的发展期。 -

威胁分析:风电行业政策可能发生不利的变化,政策的波动直接影响风电开发商的投资热情,进而影响公司产品的销售。此外,市场竞争加剧和供应链风险也可能对公司构成威胁。

四、财务分析

1. 历史收益分析

-

收益区间:从 2020-05-18 到 2024-07-10,综合收益率为 17.37%。 -

因子变动:股票价格从 12.85 到 9.23 ,摊薄ROE从 7.03% 到 7.90%,市净率从 2.52 到 1.24。 -

收益归因:分红不投资收益率为 18.74%,其中股息收益率为 3.81%,股票价值收益率为 14.93%:136.01% 来自业绩增长,-121.08% 来自估值提升。

2. 长期历史增长

收入增长

-

近5年营业总收入从 50.10亿增长至 221.98亿,增长了 343.05%,年化复合变动率 34.68%。 -

近5年数据显示,公司的营业总收入呈增长趋势,平均同比变动为 40.74%。 -

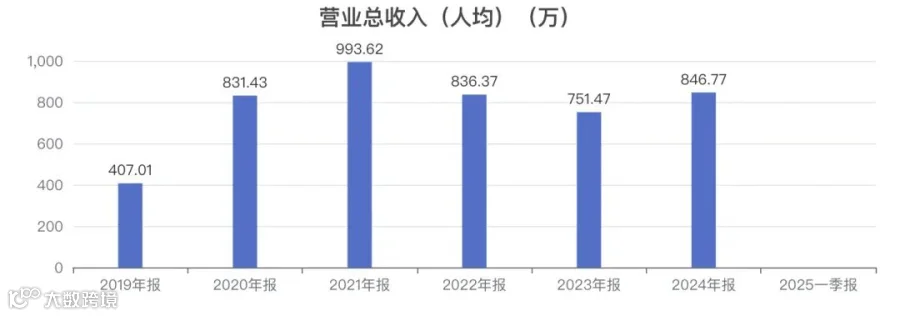

近5年人均营业总收入从 407.01万变为 846.77万。

利润增长

-

近5年归母净利润从 1.07亿增长至 4.65亿,增长了 336.15%,年化复合变动率 34.25%。 -

历史5年数据显示,公司的归母净利润呈波动趋势,历年同比变动为:62.33%、238.99%、5.15%、-32.84%、12.24%。 -

近5年人均归母净利润从 8.66万变为 17.73万。

利润率

-

近5年毛利率从 17.15% 变为 9.00%。 -

历史5年数据显示,公司的毛利率呈波动趋势,历年数据为:13.84%、17.45%、17.77%、10.41%、9.00%。 -

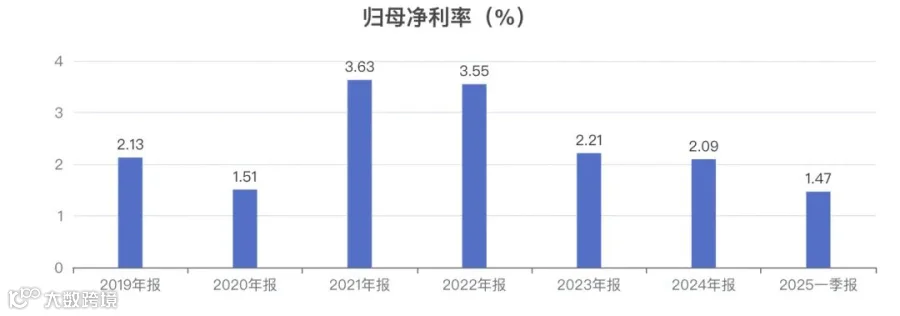

近5年归母净利率从 2.13% 变为 2.09%。 -

近3年数据显示,公司的归母净利率呈下降趋势,平均数据为 2.62%。

ROE

-

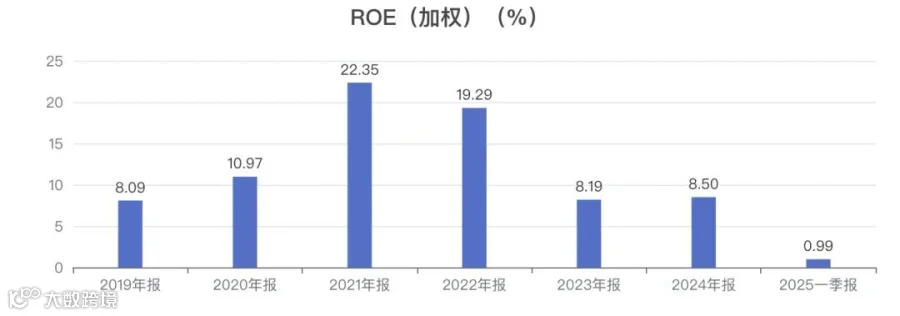

近5年加权ROE从 8.09% 变为 8.50%。 -

历史5年数据显示,公司的加权ROE呈波动趋势,历年数据为:10.97%、22.35%、19.29%、8.19%、8.50%。

营业周期

-

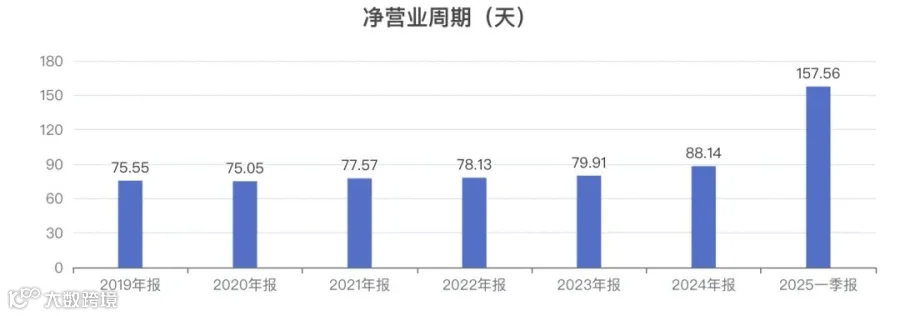

近5年净营业周期从 75.55天变为 88.14天。 -

近4年数据显示,公司的净营业周期呈增长趋势,平均数据为 80.94。

现金流

-

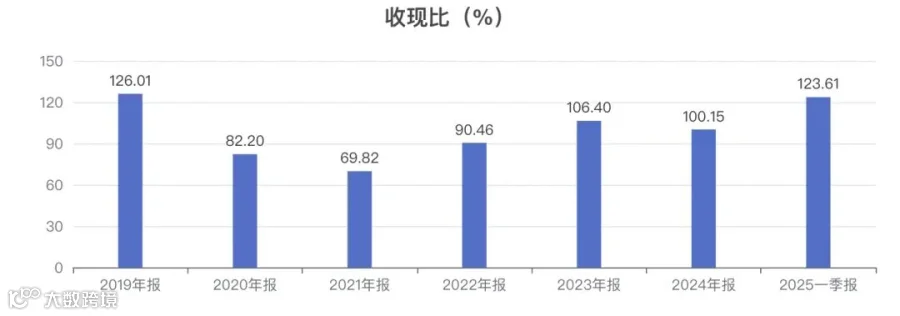

近5年收现比从 126.01% 变为 100.15%。 -

历史5年数据显示,公司的收现比呈波动趋势,历年数据为:82.20%、69.82%、90.46%、106.40%、100.15%。 -

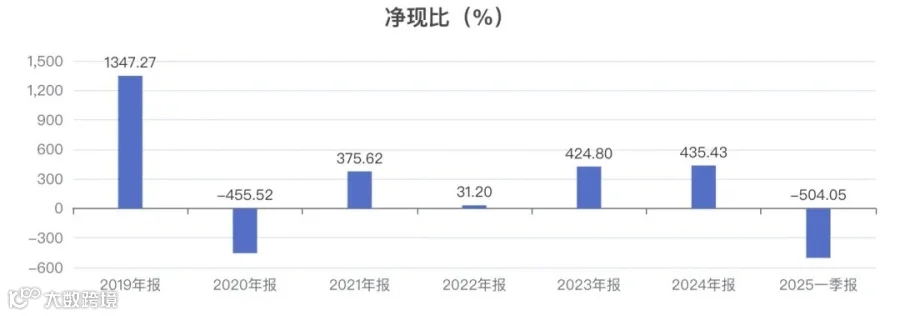

近5年净现比从 1347.27% 变为 435.43%。 -

历史5年数据显示,公司的净现比呈波动趋势,历年数据为:-455.52%、375.62%、31.20%、424.80%、435.43%。

3. 中期利润增长

最近年度

-

增长介绍:2024年年报营业总收入为 221.98亿,同比 18.54%;净利润为 4.68亿,同比 12.43%。 -

净利润增幅低于营业总收入增幅,相差 6.11%。其中毛利率由 10.41% 减小至 9.00%,使净利润少增长 75.00%;其他收益 / 营业总收入由 1.22% 减小至 0.88%,使净利润少增长 18.50%;资产减值损失 / 营业总收入由 1.56% 减小至 0.56%,使净利润多增长 53.35%。

最近报告期

-

增长介绍:2025年一季报营业总收入为 40.10亿,同比 6.88%;净利润为 5897.94万,同比 -16.19%。 -

净利润下降,与营业总收入增幅相差 23.07%。其中销售费用率由 4.19% 增大至 5.15%,使净利润少增长 54.88%;其他收益 / 营业总收入由 1.87% 减小至 1.35%,使净利润少增长 29.56%;毛利率由 9.62% 增大至 10.47%,使净利润多增长 48.35%。

4. 近期单季度增长

-

收入单季度:2025年一季度营业总收入为 40.10亿,同比 6.88%,环比 -51.50%。 -

利润单季度:2025年一季度净利润为 5897.94万,同比 -16.19%,环比 -70.71%。 -

毛利率单季度:2025年一季度毛利率为 10.47%,同比 8.82%。

五、交易分析

1. 主要股东

-

浙江省机电集团有限公司最新持股比例为 46.50%,上市时持股比例为 45.92%,变动 0.58%。 -

中节能科技投资有限公司最新持股比例为 0.46%,上市时持股比例为 10.21%,变动 -9.75%。

2. 股东户数

-

最新公布的股东户数为 3.42万户,较2019年04月26日公布的最高点 13.83万户变动了 -75.31%。

3. 机构持股

-

最新公布的机构流通股占比为 48.66%;2024年12月31日公布的最高,为 54.97%。

4. 北上资金

-

最新公布的北上资金占比为 2.36% 处于 88.54% 的分位点;2022年04月28日公布的最高,为 7.56%。

5. 换手率

-

公司最新换手率为 13.65%,百分位为 95.49%。 -

风电设备行业平均换手率为 4.85%,百分位为 16.68%。

6. 涨跌幅

-

公司最新价格为 12.72,当日涨跌幅 20.00%。 -

今年累计涨跌幅为 -4.09%,上市后累计涨跌幅为 262.12%。

7. 股份限制

-

公司总股本为 7.87亿股,A股流通股本为 6.98亿股,占比 88.68%。

六、估值分析

1 总市值

-

公司总市值为 100.10亿,流通市值为 88.76亿。 -

风电设备行业平均总市值为 105.36亿,平均流通市值为 83.83亿。

2 市盈率(TTM)

-

公司最新市盈率为 22.10,低于历史上 49.50% 的交易日。 -

风电设备行业平均市盈率为 32.90,历史分位点为 60.79%。

3 市净率(MRQ)

-

公司最新市净率为 1.55,低于历史上 79.69% 的交易日。 -

风电设备行业平均市净率为 1.63,历史分位点为 14.55%。

4 市销率(TTM)

-

公司最新市销率为 0.45,低于历史上 71.76% 的交易日。 -

风电设备行业平均市销率为 1.38,历史分位点为 13.20%。

七、未来评估

1. 前瞻指标

-

公司2025年半年报收入前瞻值为 4.47%,2025年一季报实际收入增长率为 6.88%。

2. 机构预测

-

2025年机构预测归母净利润最大值为 7.38亿,同比 58.77%;中值为7.09亿,同比52.53%;最小值为 6.80亿,同比 46.29%。

本文数据来自公开披露,不涉及任何投资建议。股市有风险,投资需谨慎。