站在香港中环高楼之间,抬头看商业天际线,很难忽略新鸿基地产(Sun Hung Kai Properties)的名字。

中环IFC改写了香港天际线;

新城市广场改变了沙田;

YOHO重新定义了新界;

九龙站的Cullinan成为新贵阶层身份的象征。

它不仅是一家房地产公司,更是香港城市成长史的一部分——写字楼、商场、住宅、铁路沿线、社区规划……它像一只无形的手,塑造了现代香港城市场景的轮廓。

其背后,是新鸿基家族。

这个家族的历史比地产更曲折:经历战火、创业、上市、代际传承、权力重组,以及震动香港商界的绑架案、家族治理危机与廉政公署调查。

它不是一个单纯的成功故事,但也绝非失败案例;它更像一部真实的家族财富教科书:

- 有创富的智慧与胆识

- 有制度传承的设计与思考

- 也有因制度“太稳、太锁、太刚”而引爆的人性矛盾

- 最终仍在调整与重建中继续前行

如果说李嘉诚家族是“渐退与治理模板”,那么新鸿基则是“现实世界的复杂版本”——它证明:财富能传承,但方式必须与时代、性格与结构匹配。

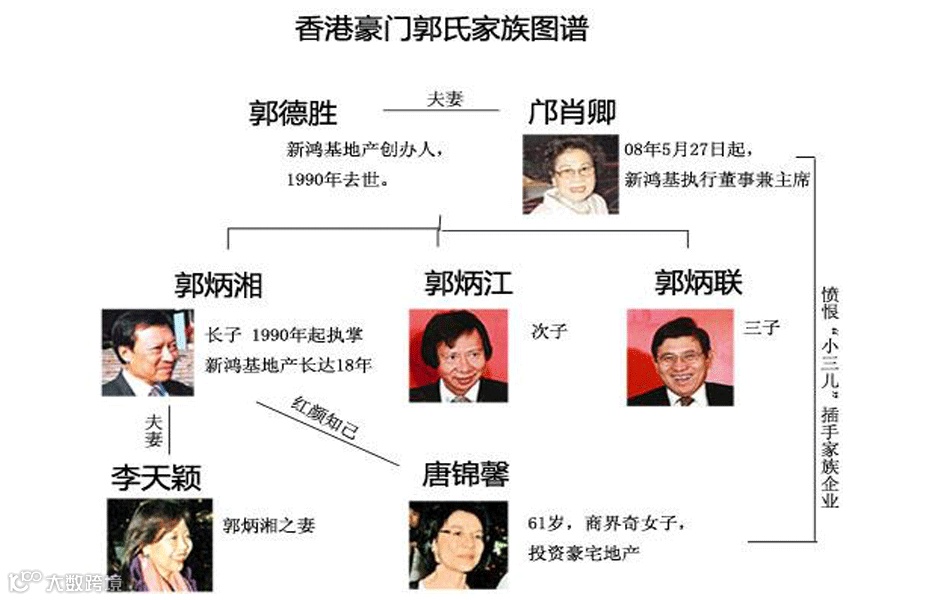

01 从战乱中走出来的创始人:郭得胜的“第一桶金”

今天的新鸿基是香港地产界龙头企业,但创始人郭得胜的早年经历长期被公众忽视。

他约出生于1911年,家境清寒,父亲在越南经商早逝,母亲携子女返广东中山石岐投靠亲戚,少年郭得胜早早外出谋生,从小店员做起。

在信发百货,他凭“老实肯干+会做生意”升为合伙人,首次深入接触资金、客户与供应链,视野被彻底打开。

1937年后,战火席卷华南,他逃往澳门。凭借中立地位,他开展百货批发(鸿兴百货)、金银买卖(茂昌银铺),并改造濒临破产的毛巾厂,向物资紧缺的内地供货,战时业务反获暴利,为其积累进军香港地产的第一桶金。

抗战结束后,他判断澳门空间有限,重心转回香港,继续百货、进口贸易与金银生意,并借战后“百废待兴”红利,通过港澳—内地双向货物流与资金流快速扩张。

这是新鸿基的第一重底色:一位在战乱中练就、敢于大风大浪中下注的企业家。

02 合则来,不合则去:从合伙生意到“新鸿基”的诞生

新中国成立后,美国对华贸易禁运导致香港对内地贸易几近中断,郭得胜依赖大陆市场的百货公司被迫关停收缩。

他选择“重新开局”:重组公司为“鸿昌合记”,联合老伙伴代理日本出口货币;还成为YKK拉链香港总代理,将小配件生意做到远超同行规模,深度嵌入香港工业化浪潮。

真正使其由“大富”跃升“巨富”的,是地产。

1950年代末起,他逐步将重心转向房地产,先后创立永业有限公司、新鸿基有限公司等地产公司。

永业股东名单上出现郭得胜、冯景禧、李兆基等日后商界巨擘,郭得胜任最大股东、董事兼总经理。

三人分工明确,首个项目深水埗“永业大厦”一炮而红,但股权分散导致“多劳多得”难以兑现,管理与利益分配矛盾渐显。

1963年,三人另起炉灶注册“新鸿基企业有限公司”,即今日新鸿基地产前身。“新鸿基”之名取自冯景禧之“新”、郭得胜之“鸿”、李兆基之“基”,三人被称“新地三剑侠”,共具工作狂特质,合力将新鸿基推为地产新星。

郭得胜极少单打独斗,偏好合伙、习惯合股,相信资源共享优于单独扩张——这不是理念,而是时代塑造的生存本能。

面对合伙矛盾,他奉行“合则来,不合则去”,分手仍为朋友;这套哲学成为其处理外部关系的缓冲阀,却未被完整带入家族传承安排。

03 上市:打造地产帝国

1972年,新鸿基完成重组,更名为“新鸿基地产发展(控股)有限公司”,在香港交易所正式挂牌上市。

上市时注册资本3亿港元,实收1.2亿港元,拥有23家附属公司、2家联营公司,持有6个投资地块与15个发展地块,成为地产新贵。

董事会成员多为“多年老战友”:

主席郭得胜;

副主席兼常务董事冯景禧、李兆基;

及永业时代延续下来的律师、会计师、银行界同仁。

创业层面,新鸿基完成从百货、贸易到地产,从私人企业到上市公司的“脱胎换骨”。

04 新鸿基的传承:看上去完美的“父传子”与家族信托

对郭得胜而言,关键问题已非“如何赚钱”,而是“如何让家业富过三代”。

他对下一代接班的关注,同时体现在对子女角色能力的安排与股权架构制度设计上,属“人”与“结构”双轨并进。

其一,让子女较早进入公司,在实践中承担职责,而非仅坐名誉位置。

其二,刻意安排子女先赴外部伙伴企业历练,脱离家族身份建立专业能力与独立人格:长女郭婉入职冯景禧主理的新鸿基证券;长子郭炳湘则赴胡应湘领导的合和集团实习,体现“先学规则、再担责任”的培养逻辑。

其三,依子女性格与专长分工:有人侧重对外与策略,有人聚焦财务风控,有人负责项目执行,形成互补格局,降低权责模糊风险。

其四,推动企业上市、完善公司治理与职业经理人体系,使家族成员主要居于战略与重大决策层,以制度保障运营连续性。

其五,在经营之外,设立家族信托锁定股份传承顺序,把控制权写进契约,在“人治”与“法治”间构建稳定框架。

1980年代,香港富豪普遍设立家族信托:既可规避高额遗产税,亦出于对西式制度的高度信任——只要条款刚性、受托人尽责,“世代稳固”即可实现。

郭得胜晚年将新鸿基地产约42%股权转入家族信托,托管人为汇丰信托(HSBC Trustee);信托受益权由郭氏三兄弟各占1/3,新鸿基因而被视为“私人家族信托控制的上市公司”。

他在信托中设定关键条款:“兄弟齐心、永不分家,新地股份不得分拆”。

初衷明确:避免分家削弱控制力;希望儿子们如他与老伙伴般“同气连枝、共同打天下”。

05 传承后的“黄金发展期”:兄弟同心的力量

1988年底,郭得胜宣布退出日常管理,将权责交予第二代。

二代接班后,新鸿基进入规模扩张、治理体系成熟、资本运作高效的阶段,成就集中于以下方面:

① 资产规模高速增长,形成跨地域业务版图

新鸿基1974年总资产约3.5亿港元;1990年(郭得胜去世前)达324.2亿港元;2000年突破1260.1亿港元;2013年达4196.9亿港元。

二代接班后约20年间,资产扩大近12倍,维持大型企业高速成长。

② 通过资本市场筹资与并购,迅速扩大业务版图

采取“资本驱动型扩张 + 多元布局”战略,借助上市优势完成质变:

- 发行新股及配股筹集资金

- 购入29幅土地(面积43.8万平方英尺)

- 收购志信、泰基建业、百胜建业、基泽建业、康业服务、新鸿基证券等公司

- 持股长江实业、利兴发展、大昌地产等企业以分散风险

③ 业务结构进入“城市综合开发体系”阶段

业务从单一地产扩展为:

- 物业发展

- 酒店经营

- 物业管理

- 地产经纪

- 金融与保险

- 电讯及科技

- 交通基础设施(如西区海底隧道)

- 大型物流及设备业务

同步拓展中国内地项目:

- 广州九龙湖

- 上海“滩上海”

- 成都忠誉置业

- 北京新鸿基地产

第二代将新鸿基从“地产公司”升级为“城市运营体系企业”。

④ 财务表现亮眼,盈利能力持续增强

- 1974年,上市初期税后净利润仅7000万港元

- 1990年(郭得胜去世当年)达34.7亿港元

- 2000年进一步升至83.4亿港元

- 2013年突破334.1亿港元

二代接班后约20多年间,净利润增长近10倍。

对外,新鸿基是治理完善、业绩优异的香港地产龙头;对内,三兄弟掌舵,延续“父辈齐心创业”的叙事。

这是许多家族企业梦寐以求的路径:创富成功→顺利传承→继承人持续做大做强。

然而,家族内部的隐性裂缝已在悄然滋生。

06 “欲分不能”:当制度变成了枷锁

1997年9月,郭炳湘遭绑架,这一突发事件成为家族命运转折点。

事件不仅造成巨额赎金、生命威胁与严重心理创伤,更放大了过去被掩盖的家族矛盾。

郭炳湘三年后仍未完全康复,在此状态下难以统管逾三万名员工的地产集团,与其弟分歧日益加剧,行为亦渐失常态。

此时,新鸿基表面依旧繁荣:持续扩张、业绩亮眼、屡登国际财经媒体榜单,甚至获评全球最佳房地产公司之一。

但外部光鲜之下,内部暗流涌动。郭得胜生前设定的信托条款——“兄弟齐心、永不分家、股份不得分拆”——正从保护防线蜕变为无法调解关系、无法重新分配权力、亦无法退出的铁锁。

矛盾由“内部情绪”演变为“治理问题”。2008年2月18日,郭炳湘被突然停职;三个月后,董事局一致撤销其董事总裁与行政总裁职务,由母亲邝肖卿暂代。

这是新鸿基史上首次将家族矛盾公开化,标志内部治理已无法依赖情感与默契维系。

随后连锁反应爆发。当冲突无法在制度框架内解决,行为边界开始模糊。

外界出现“与政府高官往来密切、存在利益输送”指控;2008年7月,廉署收到匿名举报,启动官商贪腐调查,牵连多名政要与企业高管。

2012年,郭炳江、郭炳联及高管陈启源被拘捕,案件进入司法程序,成为香港商政界最受关注事件之一。

家族同步推进分家事宜。2013年底,媒体报道显示内部已基本形成分家框架:新鸿基地产股份由家族信托统一持有,但由郭炳江与郭炳联两支家系永久拥有;外界普遍解读为郭炳湘已被排除在核心继承结构之外。

但后续出现调整。经沟通与谈判,2014年1月郭氏家族发布声明:新鸿基地产股份由三兄弟后代平均持有,郭炳江之子郭基辉与郭炳联之子代表两支家族,郭炳湘本人最终同意该安排——恢复三方均分,但仅限于新鸿基地产股份,不涉及其他庞大家族资产。

郭得胜当年设定的“不分家、齐心走”,最终以“不得不分”的方式终结;这一转折并非主动设计,而是在多次冲突、司法风暴、舆论压力与组织治理危机累积后的被迫结果。

父辈强调“永不分家”,寄望制度维系团结;现实却揭示:越晚分、越难分,成本越高,伤害越深。

若在兄弟关系尚稳、沟通机制有效时进行制度化分配,或可兼顾亲情维系与治理稳定,避免演变为冲突、诉讼、停职与媒体全程见证的“权力重组”。