▲见字如面 | 财税EASYGO · 祝您路路通

一、政策要点

1. 纳税义务人和税率

在中华人民共和国境内从事金银首饰零售业务的单位和个人,为金银首饰消费税的纳税义务人,应按规定缴纳消费税。委托加工(另有规定者除外)、委托代销金银首饰的,受托方也是纳税人。其中:

对在中华人民共和国境内零售金银首饰、铂金首饰和钻石及钻石饰品(以下简称金银首饰)的单位和个人就其金银首饰的零售销售额按5%征收消费税。

对在中华人民共和国境内生产其他贵重首饰和珠宝玉石(以下简称珠宝玉石)的单位和个人就其生产销售珠宝玉石的销售额按10%征收消费税。

2. 征税范围

珠宝玉石的征税范围为经采掘、打磨、加工的各种珠宝玉石。

金银首饰:金、银和金基、银基合金首饰,以及金、银和金基、银基合金的镶嵌首饰。铂金首饰、未镶嵌的成品钻石和钻石饰品。

金银首饰的范围不包括镀金(银)、包金(银)首饰,以及镀金(银)、包金(银)镶嵌首饰,凡采用包金、镀金工艺以外的其他工艺制成的含金、银首饰及镶嵌首饰,如锻压金、铸金、复合金首饰等,都应在零售环节征收消费税。

贵重首饰及珠宝玉石:包括珍珠、松石、青金石、欧泊石、橄榄石、长石、玉、石英、玉髓、石榴石、锆石、尖晶石、黄玉、碧玺、金绿玉、绿柱石、刚玉、琥珀、珊瑚、煤玉、龟甲、合成刚玉、合成宝石、双合石、玻璃仿制品。

3.金银首饰消费税的纳税环节

纳税人销售(指零售,下同)的金银首饰(含以旧换新),于销售时纳税;用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的金银首饰,于移送时纳税;带料加工、翻新改制的金银首饰,于受托方交货时纳税。

4.金银首饰消费税的

纳税义务发生时间

纳税人销售金银首饰,其纳税义务发生时间为收讫销货款或取得索取销货凭据的当天;用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的金银首饰,其纳税义务发生时间为移送的当天;带料加工、翻新改制的金银首饰,其纳税义务发生时间为受托方交货的当天。

二、开票及申报

1.纳税申报

(申报操作步骤如下)

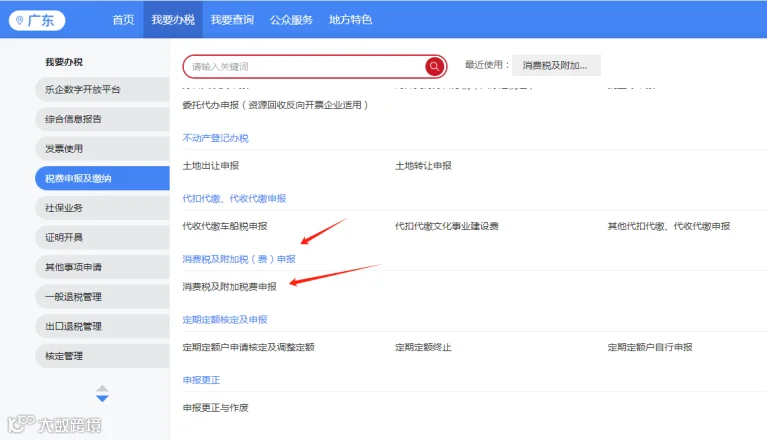

电子税务局首页,点击“我要办税”,选择“税费申报及缴纳”,点击“消费税及附加税费申报表”,进入申报页面。

在主表“销售额”的“本期数”栏次填写本期金银首饰应税销售额。

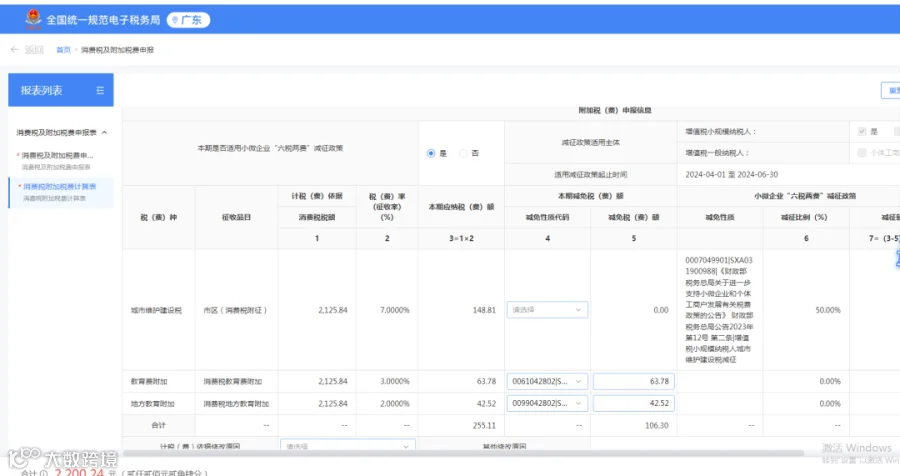

在“消费税附加税费计算表”中计算附加税费。

申报无误后点击“提交申报”。

2.发票事项

发票领用:

路径1:登录新电子税务局后,点击【我要办税】-【发票使用】-【发票领用】功能菜单。

路径2:通过首页搜索栏输入关键字查找出的“发票领用”进入办税功能。

发票开具:

登录新电子税务局后,点击【发票业务】-【蓝字发票开具】-【立即开票】。

商品编码:

3.温馨提示

值得注意的是:

对既销售金银首饰,又销售非金银首饰的生产、经营单位,应将两类商品划分清楚,分别核算销售额。凡划分不清楚或不能分别核算的,在生产环节销售的,一律从高适用税率征收消费税;在零售环节销售的,一律按金银首饰征收消费税。

金银首饰与其他产品组成成套消费品销售的,应按销售额全额征收消费税。

纳税人应于纳税申报期内,就其生产销售珠宝玉石和零售金银首饰的全部销售额(包括开票收入和未来票收入)申报缴纳消费税。

宝石坯是经采掘、打磨、初级加工的珠宝玉石半成品,因此,对宝石坯应按规定征收消费税。

三、政策依据

1.《中华人民共和国消费税暂行条例》(中华人民共和国国务院令第539号)

3.《财政部 国家税务总局关于调整金银首饰消费税纳税环节有关问题的通知》 (1994)财税字第95号

4.国税函〔1996〕727号:国家税务总局关于锻压金首饰在零售环节征收消费税问题的批复

5.财税字〔1996〕74号:财政部 国家税务总局关于金银首饰等货物征收增值税问题的通知

6.国税发[1994]267号:国家税务总局关于印发《金银首饰消费税征收管理办法》的通知

7.《财政部 国家税务总局关于铂金及其制品税收政策的通知》(财税〔2003〕86号)

8.《财政部 国家税务总局关于钻石消费税有关问题的通知》(财税〔2013〕40号)

9.《国家税务总局关于消费税若干征税问题的通知》(国税发〔1994〕130号)

-END-