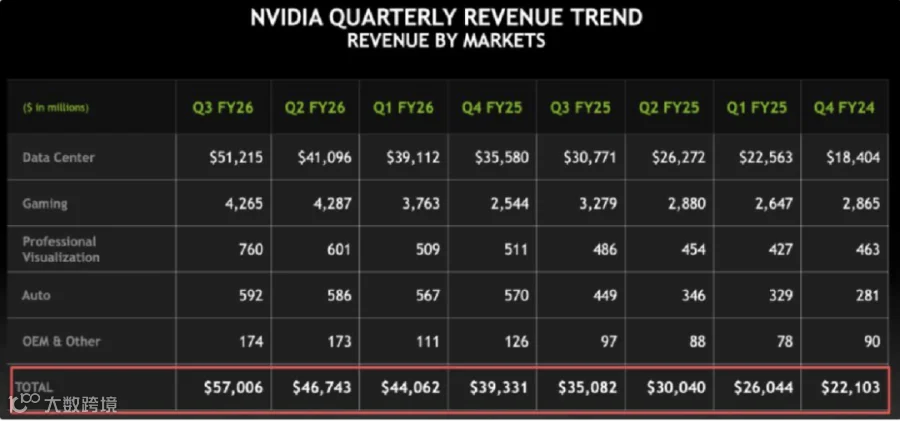

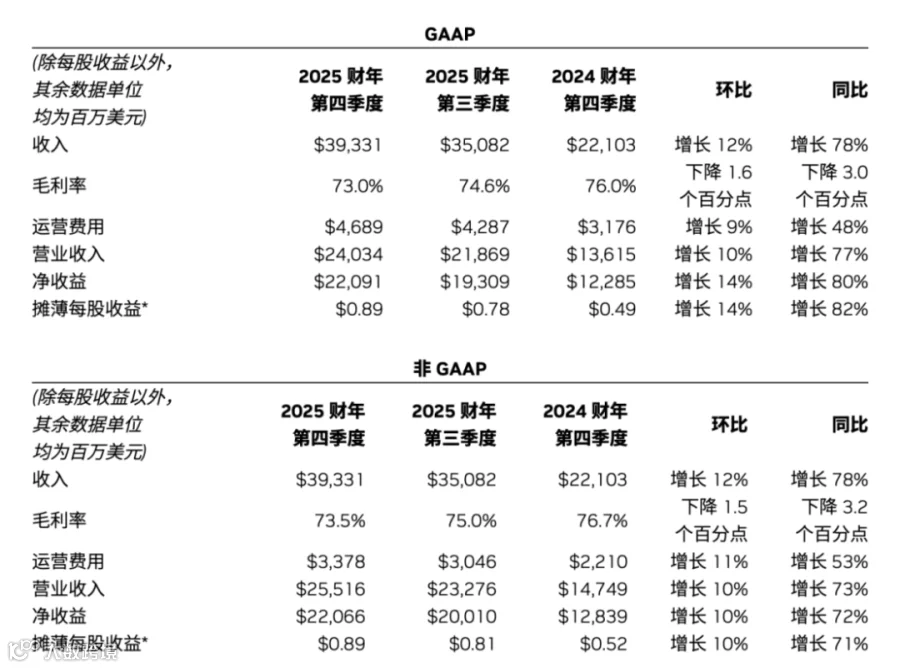

作为市值曾突破五万亿美元的全球企业No.1,英伟达几乎占据着标普500指数权重的8%,它在道琼斯工业平均指数里,也是纳斯达克100指数的一部分,权重大约10%。这就意味着,英伟达扇一扇翅膀,会影响整个市场的走势。作为美股“七姐妹”中最后一家发布财报的科技巨头,英伟达此番业绩报告将有可能为2025年末市场定调。在美东时间11月19日美股盘后,“AI芯片霸主”英伟达发布了2026财年第三季度财报。数据显示,第三季度英伟达收入为570.06亿美元,同比增长62%;这也是2024财年第三季度以来,连续九个季度营收持续增长。

图片来源于:英伟达

财报发布后的九十分钟内,公司股价在盘后交易中迅速攀升至195 美元,上涨8.2%,市值随之上升2400 亿美元。然而,不到二十四小时之后,一切骤然反转。到11月20日下午5点42分,英伟达的股价跌至178.51美元,按摊薄后246亿股计算,公司市值在一天之内蒸发了5200亿美元,创下公开市场有史以来最大规模的单日市值波动。令人震惊的是,这场巨变并非源自任何利空消息:没有评级下调,没有管理层变动,没有监管行动,也没有产品事故。那么到底是什么发生了变化?

图片来源于:同花顺

这不是因为利空消息,也不是监管打击,更没有评级下调。真正让市场瞬间“翻脸”的,是一场悄无声息的机器革命。自动化交易算法在短短几小时内,读完了英伟达长达78页的财报,识别出三大致命财务异常,并立即执行大规模抛售操作。而在人类分析师尚未完成第一遍阅读时,这场由AI主导的“价格发现”已经结束。本次事件很可能标志着金融市场的一次转变:价格发现的主导权从人类(缓慢有限的认知),迁移至机器(高速并行的理解系统)。它的潜在影响超过了单只股票或者单个板块。算法分析的速度准确度和经济后果将深刻的改变金融市场的资金流动、泡沫周期、以及市场的调整式,机器首次在复杂的财务取证领域全面超越人类,宣告长达两个世纪的“由人类主导的价格发现机制”正式落幕。

图片来源于:网络

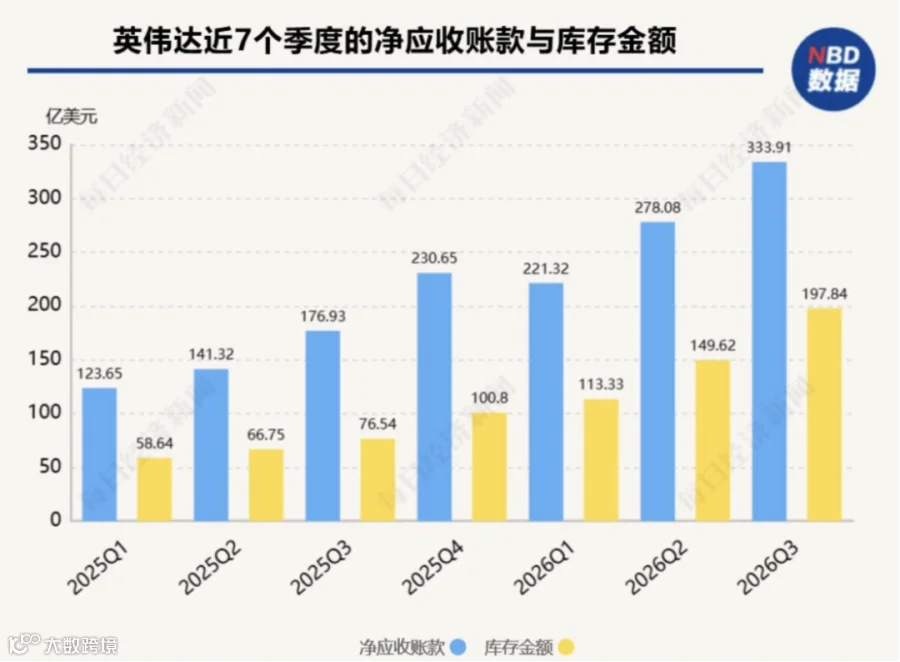

异常一:应收账款的加速膨胀。英伟达的合并资产负债表显示,公司当季应收账款达到 334 亿美元。这一数字较英伟达过去五年的平均水平(46 天)上升了15.9%。更值得关注的是,DSO在过去三个季度里持续攀升,2026 财年第一季度为48.2天,第二季度升至50.7天,第三季度进一步推至53.3天。上行趋势不仅稳定,还在加速。DSO 衡量的是公司从确认收入到实际收到现金之间的平均间隔。这一周期不断拉长,往往意味着客户可能出现资金压力、公司提前确认尚未完成履约的收入,或存在“供应商融资”模式,即卖方向买方提供信用支持以促进销售。从数字上来解释,英伟达每日创造约6.264亿美元的营收(570.1亿美元:91天)。每延迟一天收款,就意味着有6.264 亿美元的现金未按期入账。按现在DSO比历史水平增加了7天,意味着每季度英伟达约有43.9亿美元的应收账款未能按时转化为现金。从Blackwell架构发布以来计算(三个季度累加),这一后金额已累计达到132亿美元。

图片来源于:英伟达

异常二:在声称供不应求的情况下库存却大幅累积。英伟达的资产负债表显示,其库存余额为198亿美元,较上一季度的150亿美元增加48亿美元,增幅高达32%。除重大新架构发布时期之外,这是英伟达史上季度库存增长最快的一次。然而就在11月19日的财报电话会上,CEO黄仁勋仍强调市场需求“远远超过我们的供应能力”,并指出部分产品的制造周期延长至“10至14 周”。CFO Colette Kress也表示:“我们持续发出所有能够生产的产品。限制我们收入增长的不是需求,而是代工厂的产能。这些表述与库存数据形成了明显的逻辑矛盾。真正经历“供不应求”的企业不会出现库存增加的情况。经济学常识和运营实践都表明,当需求强于供应、积压订单大量存在时,库存应下降而非上升,因为企业会优先将现有库存销售给排队等待的客户。

图片来源于:每日新闻

11月20日的事件显示,金融市场已经跨过一个关键门槛。算法系统如今能够在读取非结构化文本方面,完成比人类专家更快、甚至可能更精确的财务取证分析。这意味着市场运行机制发生了根本性变化。过去两个世纪里,价格发现始终依赖人类的时间尺度。分析师需要数小时甚至数天,才能读完文件、提取数据、完成计算、识别模式、提出观点并发布建议。这种延迟使信息缓慢扩散,也让资产价格的错误定价得以长期存在。而机器主导的价格发现则以全然不同的速度运行。NLP系统可以在数秒内解析文件,并行计算可以同时完成数百项财务指标,与成千上万历史案例的对照几乎是瞬时完成,交易执行更是毫秒级别。速度差异带来的影响是革命性的。历史上的科技泡沫之所以可以持续数月甚至数年,是因为人类的分析与沟通流程,无法迅速修正大规模的错误定价。例如,互联网泡沫从2000年3月见顶,到2002年10月触底,持续了整整30个月;2008年金融危机从次贷问题暴露到系统性崩溃,用时13个月。若当时已有今日的算法检测能力,这些危机的修正周期可能会缩短70%至85%;30个月的泡沫破裂可能压缩至4.5-9个月;13个月的危机或许仅需2-4个月。这种压缩效应对科技行业的资本配置会带来立刻而深远的影响。亚马逊、微软、谷歌和Meta在2025-2026 年共同规划了超过2000 亿美元的数据中心资本开支。而这些计划皆基于一个前提:英伟达的GPU 架构仍将保持最优,且当前需求预测会如期兑现。但11月20日的事件已经说明,未来市场将会在“与基本面相矛盾的数据出现后的数小时内”重新定价,而不是等待数个季度来形成共识。资本流向将因此更快转向具有效率优势的技术架构,远离那些依赖叙事却无法经受算法检验的领域。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。