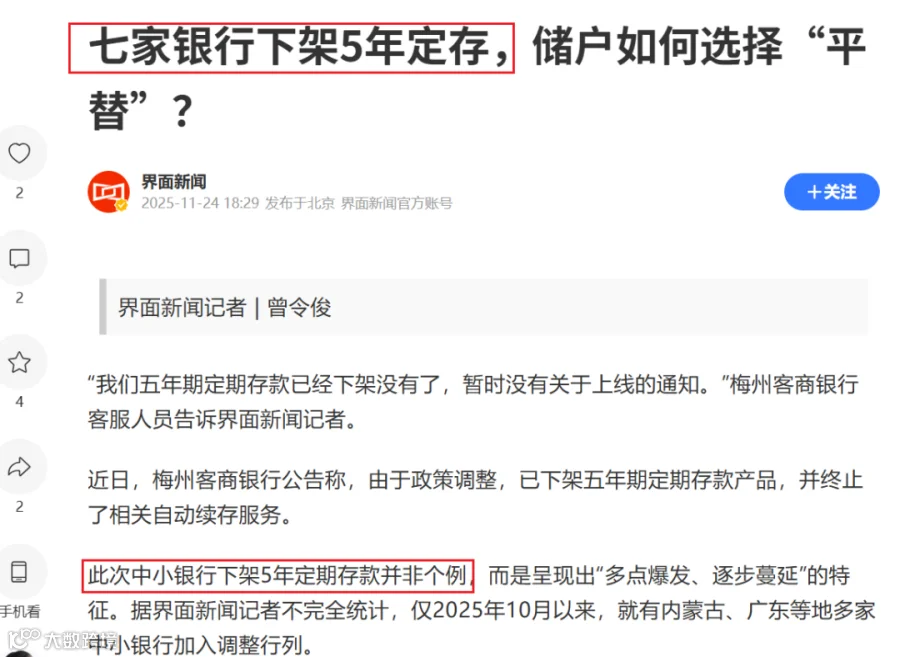

一、为什么最近大家都在聊"快返年金"?

最近你可能听身边人说起:有些银行开始下架5年期定期存款了;

本来利息就越来越低了,现在是直接“下架”,

没办法,银行的也是被迫的,消费降级,钱又贷不出去了,存款对于银行来说就是一笔“负债”,索性就“下架了”。

以前,买内地保险还能锁定3.5%预定利率,现在也降到了1.75%;

在这样的"低利率时代",不少人开始把目光转向香港保险市场,寻找【收益更稳、保底更高】的理财工具。

不过,由于大部分的香港储蓄分红险基本结构都是【保证】+【非保证分红】组成,而且保证部分的长期收益1%,明显比内地的低很多,但是其【非保证分红】可以达到5%左右,所有吸引了一些长期主义的人群赴港投保;

但是,还是有一些客户觉得保证部分的收益有点低,今天要给大家介绍的,就是太保香港在2025年11月推出的一款新产品——「鑫相伴」终身年金计划。

这款产品火在哪儿?

简单说:它承诺每年保证派发2.5%的年金(美元保单),还有机会拿到额外分红,而且可以一直领到130岁。

听起来挺复杂? 别急,咱们一点点掰开揉碎讲。

二、一句话认识「鑫相伴」

这是一款终身年金保险,核心特点是:

你把钱交给保险公司,保单生效后,每年保证给你返2.5%的钱(美元保单),加上可能有的分红,可以一直领到130岁。

领出来的钱不会影响本金名义金额,账户里的现金价值(保证部分)还会持续增长。

三、产品核心亮点

这款产品的钱,分别放在四个账户里,听起来复杂,其实很简单:

我们将产品核心亮点给大家一一说清楚:

两个"领钱账户"(每年发给你的钱)

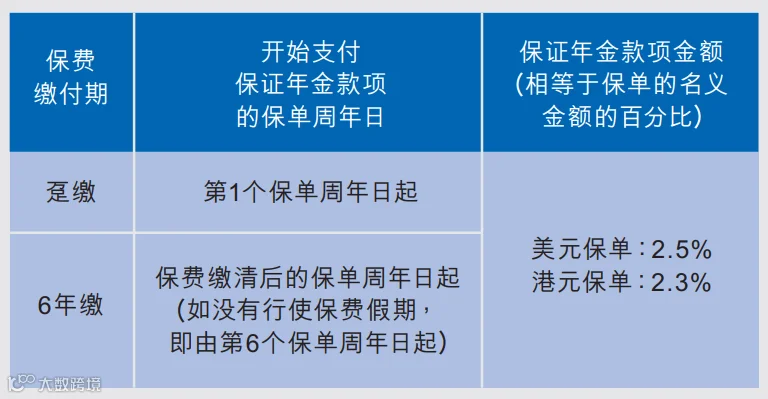

1. 保证年金账户

每年固定派发2.5%名义金额(美元保单),白纸黑字写进合同,100%保证。

趸交第1年末起领,6年交第6年末起领,一直领到130岁。

(保证年金派发示意图,保证部分2.5%/年)

2. 周年红利账户(B)(分红,非保证)

前4年每年约派发0.08%,第5年起每年约派发0.8%。

这部分不保证,取决于保险公司投资表现,但每年以现金形式派发,一经派发即确认,不会回撤。

(周年红利派发示意图,前4年0.08%→第5年起0.8%,非保证)

合计:第5年开始,每年大约能领取3.3%名义金额(保证2.5%+非保证0.8%)。

注意:不领取的话,钱可以"留在账户生息":

如果暂时不花,可以把年金和红利留在保单里,保险公司帮你按4.5%利率演示累积生息(这个利率不保证,会调整)。相当于你有个"自动理财账户"。

两个"存钱账户"(账户里剩下的钱)

3. 保证现金价值账户(A)

即使每年把年金领走,这个账户的钱还是会稳定增长,不会因为领钱而减少名义金额。

这点和传统年金"领得越多账户越少"不一样;

你领的是"利息",本金还在长。

4. 终期红利账户(C)(分红,非保证)

增长潜力大,但实际能拿多少取决于分红实现率。

退保时一次性给付,不是每年派发。

"存钱账户"(账户里剩下的钱)

5. 回本速度很快

趸交(一次性交):大约第8年,即使分红为0,光靠保证部分就能回本。

6年交:大约第12年回本。

市场上很多同类产品要13-25年才能保证回本,这款算是"快返"型。

6. 领取时间超长,可以传承

保证派发年金直到受保人(被保险人)130岁。

支持【更换受保人】【后备保单持有人】【保单暂托人】等功能,可以把保单传给下一代,实现"一张保单惠及几代人"。

7. 特别保障:"倍相伴"双倍年金

如果受保人不幸患上阿尔茨海默症、帕金森病或严重头部创伤等特定疾病,可以启动"倍相伴"权益:每年保证年金翻倍到5%,连续派发20年,减轻护理负担。

8. 可对接太保家园养老社区

持有「鑫相伴」满足一定保费门槛(约22.5万美元),可以申请入住太保家园(内地高端养老社区,目前已在成都、大理、杭州、南京、青岛、厦门、上海等地开业)。

保单支持直付功能:年金可以直接用来支付养老社区费用,不用担心跨境转账麻烦。

四、怎么交钱、怎么领钱?

交费方式

缴费期:可以选【趸交】(一次性交清)或【6年交】。

货币:美元或港元(港元保单的保证年金约2.3%,比美元略低)。

投保年龄:0-80岁都可以买。

领取节奏

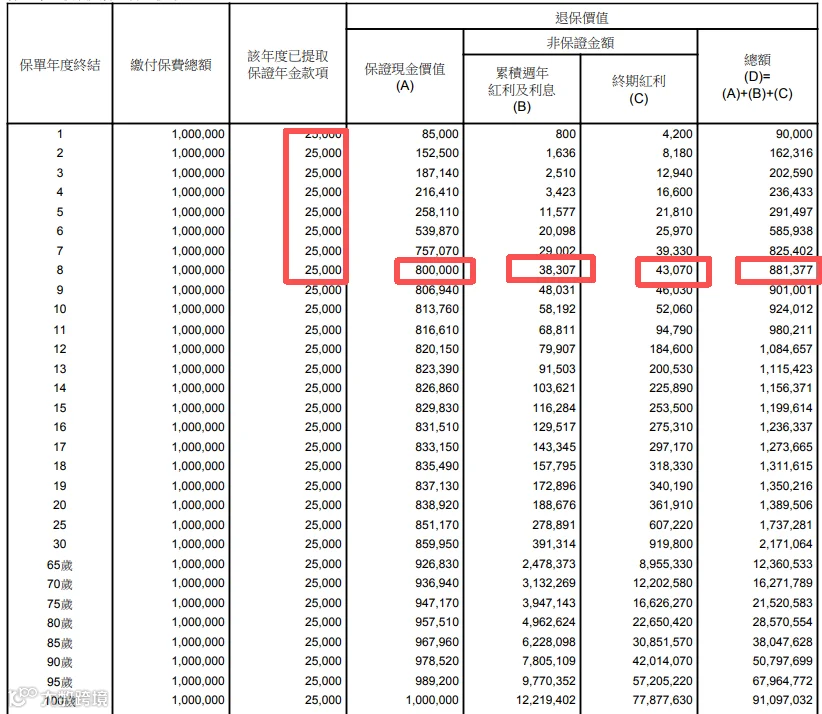

举例:假设你一次性交100万美元

第1年末:保证领取2.5万美元(2.5%)+非保证红利800美元(0.08%)=合计约2.58万美元。

第2-4年末:每年同上。

第5年末起:保证领取2.5万美元(2.5%)+非保证红利8000美元(0.8%)=合计约3.3万美元,一直领到130岁。

如果是6年交:每年交100万÷6≈16.7万,第6年缴清后开始领取,领取金额按总保费计算。

(100万美元保费年金派发演示图,保证2.5万/年+红利,红利部分非保证)

领出来还是留账户?

领出来花:每年到账,自由支配。

留账户生息:不领取,保险公司帮你按4.5%演示利率累积(这个利率非保证,实际可能高或低)。

(累计生息功能示意图,4.5%演示利率为非保证,实际会调整)

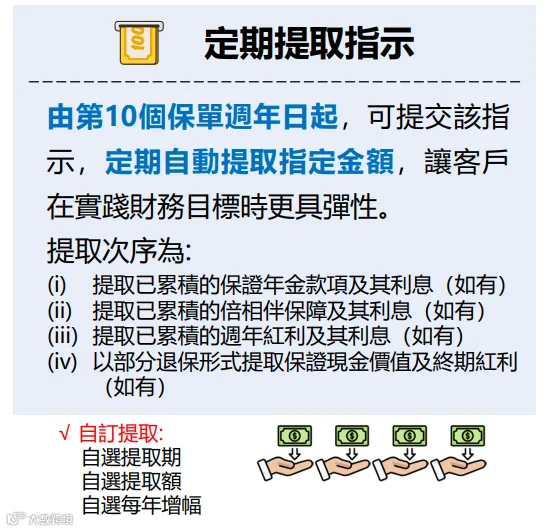

定期提取功能

从保单第10年开始,可以设置定期提取,按年或按月自动取钱。

(定期提取安排示意图,从第10年起可设置,具体规则以计划书为准)

注意:这是一种灵活的领取安排,与"保证年金年领"不同,可用于定期提取账户内的累积金额或其他资金。

注意事项

-

保证年金目前仅支持年领取,不支持月领取(如需月领取安排,务必在投保前与顾问确认具体规则,以正式计划书为准)。

六、回本与收益怎么看?

什么是IRR?

【内部收益率IRR】:可以简单理解为"综合年化回报率",把你交的保费、领的年金、退保拿回的钱,综合算成一个"平均年化收益"。越高越好。

保证vs非保证

保证IRR约2.5%:这是最低底线,即使保险公司投资表现再差,光靠保证年金,长期下来也有这个收益。

预期IRR约5.5%:这是加上分红后的演示数字,不保证,实际可能高或低,取决于公司投资业绩。

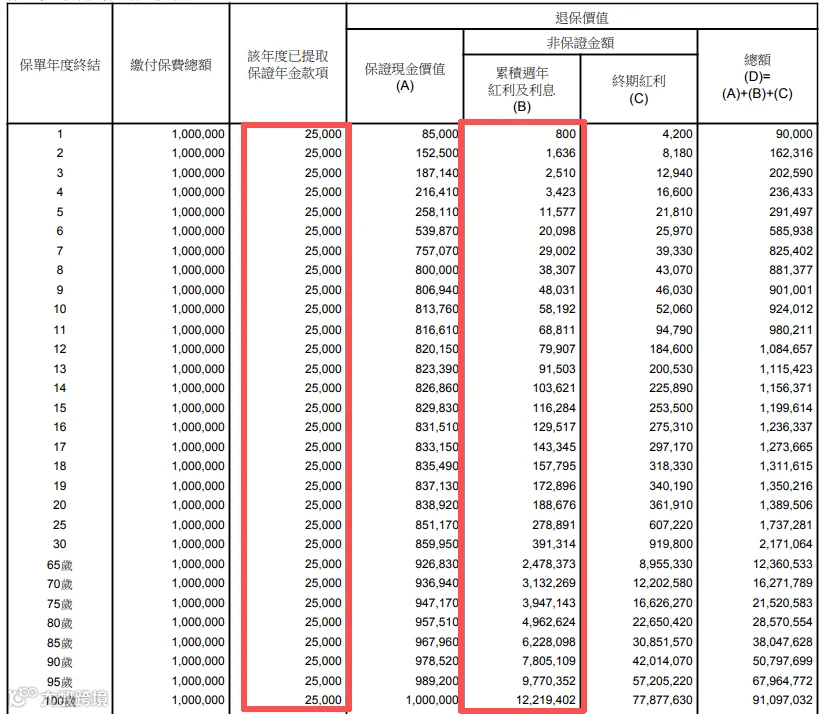

8年保证回本示例

以0岁男宝一次性交100万美元为例:

到保单第8年,已经累计领取保证利息20万+周年红利3.8万。

此时账户还有80万保证现价+4.3万终期红利。

保证部分:领走20万+账户80万=100万,完全回本!

后续全是白赚(分红部分另算)。

(第8年回本示意图,保证部分已回本,终期红利为非保证)

为什么它回本快?

因为产品的底层资产配置更偏债券和固定收益:太保官方披露,至少65%资金投向高评级债券,安全性高但增长空间相对有限。所以它的优势是"稳、快回本",但长期收益可能不如那些高风险、高配股票的产品。

(资产配置示意图,固定收益比例65%-100%,稳健策略)

与市场对比

保证回本时间:「鑫相伴」趸交约第8年,市场同类产品普遍13-25年。

长期收益:预期IRR约5.5%,市场有些激进型产品预期能到6%-7%,但保证回本慢、波动大。

结论:这款产品适合"求稳不求暴富"的人。

公司实力与分红稳定性

太保香港是内地太平洋保险集团的全资子公司,背后股东是上海国资委,属于国企背景。太平洋集团是全国首家在上海、香港、伦敦三地上市的综合保险集团,穆迪A3财务实力评级,MSCI ESG评级AA级。

目前太平洋香港所有分红险产品的分红实现率全部达到100%。

(分红实现率与评级示意图,历史实现率100%,但不代表未来保证)

七、传承与保障:一张保单管三代

传承功能

更换受保人:可以把保单转给子女或孙辈,年金继续派发。

后备保单持有人:如果你不在了,保单自动转给指定的后备持有人管理。

保单暂托人:新增功能,可以在特殊情况下委托他人暂时管理保单。

(传承与保单权益安排示意图,支持跨代传承)

"倍相伴"双倍年金

如果受保人在85岁及之前确诊以下疾病之一:

阿尔茨海默症及其他严重认知障碍症

帕金森病

严重头部创伤

保证年金自动翻倍到5%,连续派发20年,相当于额外再发50%的总保费,减轻家庭经济压力。

(倍相伴双倍年金示意图,年金从2.5%翻倍至5%,连发20年)

八、高端服务:对接太保尊尚会与养老社区

太保尊尚会2.0增值服务

投保「鑫相伴」并达到对应保费要求,可以加入太平洋集团专为高端客户打造的太保尊尚会2.0。

(太保尊尚会2.0服务体系示意图,覆盖医、养、康、乐、行)

覆盖医、养、康、乐、行全场景的服务:

医疗资源:全国甚至全球优质医疗资源、三甲医院就医绿通、专家点诊服务(可指定名医)。

健康管理:高端定制体检、医美形象管理。

出行服务:礼宾出行、全球救援。

太保家园养老社区

持有「鑫相伴」总保费达到约22.5万美元,可以获得一个太保家园的保证入住资格。

(太保家园养老社区示意图,准入门槛约22.5万美元)

太保家园:内地高端养老社区,目前已在成都、大理、杭州、南京、青岛、厦门、上海等地开业。

保单直付功能:年金可以直接用来支付养老社区月费,无需跨境换汇,非常省事。

家庭共享:自己住、伴侣住、父母&岳父母住,未来孩子养老也能住,一张保单保3代人。

九、谁适合买?谁不适合?

适合人群:

稳健型投资者:不想冒太大风险,追求"保底+稳定现金流"。

需要长期现金流:比如给孩子做教育金,给自己做养老金,或者做企业现金流补充。

看重传承:希望一张保单能惠及几代人。

有养老规划:想对接太保家园等高端养老社区。

不适合人群:

追求高收益:如果你能承受波动、想博取更高回报,可能有更激进的产品选择。

短期频繁变现:这是长期产品,前几年退保会有损失。

不关心美元资产:如果你完全不需要美元配置,可以考虑其他货币产品。

往期精选