最近,在读一本书,叫《M型社会》。

是日本经济学家大前研一于2006年写的一本著作。

书中讲的是日本自90年代经济泡沫破灭后,社会结构从传统的“橄榄型”(即中间大,两头尖的形态),逐渐向“M字型”结构转变(即“两头大,中间塌”的现象)的现象。

简单来说,就是社会两头的贫富差距在扩大。

而属于中间层的社会中坚力量的中产,却在逐渐消失的现象。

这也印证了过往日本“失去的三十年”。

看完这本书,可以说是深有体会。

尤其跟我们现在的面临的经济环境,不能说一模一样,但是体感上,起码有80%以上的相似度。

非常值得我们思考和参考。

今天,就跟大家分享一下,希望对大家有所启示:

1、什么是”M型社会”?

2、为什么会形成“M型社会”?

3、对我们普通人有什么启示?

什么是”M型社会”?

作者提出,日本经过90年代的经济泡沫十多年间,社会正逐渐形成一种双峰结构“M”字型。

左峰是高收入人群,右峰是低收入人群。

高收入和低收入阶层各居两端,两边的人数虽然没有增加,但是差距却在扩大拉升。

而中间部分的中产阶层,则向下沉沦塌陷。

而且数量是在逐渐增加,形成了“M”型一般的结构。

这就是“M型社会”结构。

那么,M型社会有什么典型的特征呢?

书中指出:

一、少子老龄化

少子老龄化,顾名思义,包含 “少子” 和 “老龄化” 两个方面。

随着社会快速发展下,人们生育观念剧变,出于对生活品质的追求和育儿成本的顾虑,出生率持续下滑,新生儿数量锐减;

与此同时,医疗水平提升拉长人均寿命,老年人口占比不断攀升。

数据显示,2006年,日本65岁以上人口占比20.2%。

而2021年上海该比例达26.9%。

相当于每4个上海人中,就有1位65岁以上老人,社会养老负担日益沉重。

我们直观一点对比以上这张图:

红色是咱们的出生率,蓝色是日本出生率。

在过往的十几年间,都是一样呈现下行的,而且下行趋势形似。

橙色是代表咱们的老年化程度,绿色是代表日本的老龄化程度。

当然,日本年龄超过65岁的占比接近30%,目前我们还没有那么严重,但是趋势也是逐步上升的。

二、高储蓄率

在M型社会里,大家对未来越来越担心,所以更愿意多存钱来应对各种风险。

2022年,中国家庭平均储蓄率达到36%,和2006年日本家庭34%的储蓄率差不多。

这种高储蓄率背后,其实是人们对未来的担忧,也让大家越来越不愿意花钱。

当多数人都减少消费,整个经济的增长就会遇到压力。

一张图也可以看出来中美日居民的储蓄率。

还在咱们老百姓的储蓄率最高啊。

三、长期货币增发

在 M 型社会里,长期货币增发会让富人和普通人的差距越来越大。

有钱人会越来越有钱。

因为他们手里有优质资产(比如一线城市核心地段的房子、好公司的股票、企业股权等),会随着物价上涨不断增值。

比如房价涨、股票涨,他们的财富也就会跟着“水涨船高”。

相反,穷人压力会变大。

日常开销(吃饭、租房、水电费)越来越贵,但工资却没跟着涨,日子过得紧巴巴的。

然而,中产阶级的情况则比较复杂。

以日本为例,很多家庭理财比较保守,钱大多存在银行、买养老金或者投股票基金,买房的比例不高。

同时,他们可能会投资国外的资产(比如买海外的股票、基金)。

所以,整体财富跟着市场涨了,但收入却因为经济环境不好等原因而停滞不前。

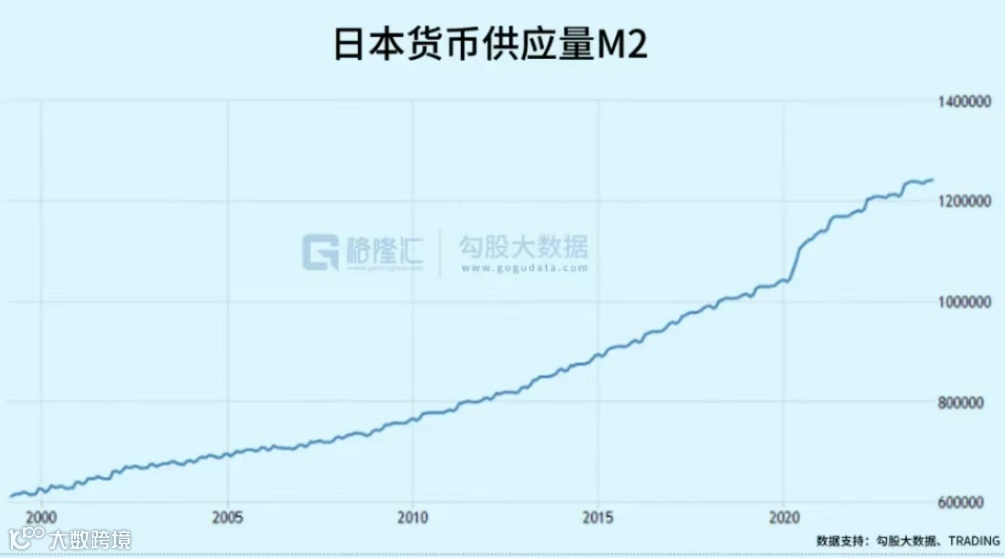

我们看到上图,日本的常年M2也是不断增长,但是大量流动性并没有流向实体经济,而是最终存储在银行体系内。

日本的货币政策,落入了“流动性陷阱”。

尤其是安倍晋三时期实行的量化宽松QE,就是“开闸放水”,但是这些水最终还是流到哪里了呢?后面会提到。

我们对比一下,过去25年的我们M2的增量,也是指数级别上升。

2024年,央妈最新数据:

我们的广义货币供应量M2,突破300万亿大关。

简单理解,就是在过去25年间,我们市场上的个人、企业、ZF的现金+活期存款+定期存款等翻了25倍。

可是,我们的钱包鼓起来了吗?

四、阶层开始固化

书中大前研一提及,由于M型社会的形成,贫富差距的拉升以及中间层的塌陷,造成了社会成员流动性的下降、阶层壁垒固化的现象。

其中表现为:

经济上,中产阶级萎缩,非正式雇佣制,使年轻人难入中产,教育资源向富人集中加剧代际传递;

资源分配上,财富靠资产增值代际锁定,地域与行业差距扩大;

社会心理上,“努力无用论” 蔓延,形成 “低欲望社会”。

它是M型社会结构的结果,由中产阶级坍塌、雇佣体系变化等导致社会经济发展缺乏活力。

想想我们现在的处境?

不能说一模一样吧,但是体感微似。

为什么会形成“M型社会”?

一、中产变“中惨”

在上世纪70年代,日本当时1亿总人口中,九成自认是“中产阶级”。

媒体用“一亿总中流”来形容日本庞大的中产阶级。

但在90年代房地产泡沫破灭之后,日本大量的中产沦落到“中惨”,阶级滑落。

我们普通人的收入,一般分为两大部分:

一部分是主动收入,大白话就是我们用时间换取Money。

一般是来自我们的工资、劳务报酬、奖金、佣金等。

另外一部分,是我们的被动收入。

这种就是不需要我们付出劳动获取到的。

大部分来自于我们财产性增长收入,例如房价的上涨、基金股票类的收益等;

而在日本“失去的三十年”里,大部分人的主动收入是没有增长的,甚至是没有了。

更糟糕的是,作为被动收入的房价和股市经过泡沫之后,日本的楼市和股市价格从91年到达顶峰之后,开始了“失去的20年”的持续下跌。

经过了漫长的20年后,到了2012年前后,房价和股价才慢慢止跌回升。

图片绿色曲线代表日本房价,黄色曲线代表日经指数;

由于日本中产的财产性收入的大幅缩水,而主动性收入的工资又停滞不升。

这就导致了很多中产消费降级,最终滑落到沦为“中惨”。

这也就是M型的中间层塌陷的原因了。

二、两端的贫富加剧

巴菲特说过,通货膨胀实际上是一种“隐形税收”。

因为通胀的本质,是货币贬值。

持有现金或固定收益资产(如储蓄、债券)的人,其财富会因物价上涨而实际购买力缩水。

长期的货币增发,这相当于ZF通过扩大货币供应(简称放水)稀释公众财富,间接收取 “铸币税”。

例如,若通胀率为5%,持有10万元现金,一年后实际购买力,仅相当于9.5万元,差额部分如同被 “征税”。

我们对比一下过去20年,中美日欧的M2总量的走势。

单看M2的总量,我们是美日欧加起来还要多。

但是并不能这样简单的对比,因为各国之间的统计口径略有不同。

而是还要看M2/GDP的增长速度,这样才更客观。

这里就不详细展开,等以后有机会再另外开一篇介绍。

但是一个不争的事实就是,全世界都是加大马力地印Money。

这里,许多人心里难免犯嘀咕:

为什么印了这么多Money,而我的钱包也没见鼓起来啊?

告诉大家一个残酷的事实:

如果把社会上每个不同的个体或机构的财富,比喻成一个个蓄水池,加起来组成了整个社会一个大水池。

而每一轮的放水,就是向这个社会大水池注入流动性。

我们会发现这样的一个现象:

富人的蓄水池(资产型):

开闸放水→低成本信贷+资产(房产和股票,股权等)价格上涨 →财富几何级数增长。

TOP 10%的富人群体,财富占比持续扩大。

中产的蓄水池(收入-负债型):

工资增长缓慢→储蓄购买力被通胀侵蚀+背负(房贷等)债务→财富积累艰难,甚至缩水。

中产规模萎缩,部分滑向“中下”。

穷人的蓄水池(生存型):

依赖劳动收入和有限社会福利→抗风险能力极低→易陷入贫困陷阱。

底层群体规模相对稳定甚至扩大。

残酷循环:

富人因资产增值,获得更强信贷能力,进一步投资/购置资产,财富加速膨胀。

中产和穷人缺乏初始资本和融资能力,难以打破阶层壁垒。

货币宽松在刺激经济的同时,客观成为财富分化的加速器。

说白了,富人的资产,是靠 “钱生钱” 越来越多。

而穷人,被生活成本压得喘不过气,中产阶级夹在中间。

财富可能表面上增加,但实际收入却在减少。

这种差距,让社会结构越来越像一个大写的 “M”。

对我们普通人有什么启示?

这两年,我们的经济发展放缓,房地产行业也处于调整周期,很多人会联想到日本90年的情况拿来对比。

当然,历史总是不断的重演,但是又不是简单的重复,各国国情不大一样。

起码目前,我们的老龄化程度,还没有到日本那么严重。

另外,我们工业还正处于升级发展阶段,不能简单的进行推演对比。

但是,从大前研一《M型社会》一书中,我们清楚地了解到,日本中产塌陷,本质是收入结构单一化与资产配置风险集中化。

在面临风险来临时,显得那么的不堪一击。

最终导致阶层滑落。

这一教训,对中国普通中产阶层具有重要警示意义。

如上图,我们对比一下中美日三国居民的财产性收入情况:

一、房产类占家庭资产占比:

红色是咱们,蓝色是日本的,绿色是漂亮国的,可见我们居民房产占家庭资产65%,远远的大于日本的35%和美国的25%。

二、保险类资产占比:

咱们的保险类储蓄或保障,只是占家庭资产的4%,而日本和漂亮国达24%;

三、股票权益类占比:

我们东大的只有3%,日本是10%,美国是35%,远远地超过咱们东大的普通居民。

可见,咱们东大居民的这个资产结构,是非常畸形的。

这也是为什么当房价下滑时,我们普通居民的资产,就会严重缩水了。

因为几乎我们的资产,都all in在房产类资产。

房价下滑,导致不敢消费。

消费降级了,消费端起不来,叠加出口,投资也遇阻,社会经济自然就增长不上来。

所以,优化资产结构,是目前我们所有高净值客户,新中产家庭,迫不及待的第一任务。

除此之外,我们目前还面临另外一个难题。

就是步入了低利率时代。

这对我们资产的保值增值,也是提出了挑战。

毕竟咱们不能像日本的渡边太太,在低利率时代,还可以进行外汇的carry trade的,详细可以参考上一篇文章:

在这样的低利率时代,我们每个人,都要学会科学的家庭资产配置。

其中,金字塔结构,就是一种经典的理财规划模型。

该模型由马科维兹在1952年发表的论文《资产选择:有限的多样化》提出。

其凭借这个模型获得了诺贝尔经济学奖项。

该模型通过分层逻辑将家庭资产按风险等级、流动性和收益目标进行科学配置,形成 “底层稳固、中层稳健、上层进取”的金字塔形态。

其核心是从基础保障到进阶投资逐步布局,平衡风险与收益,确保家庭财务安全的同时实现资产增值。

基础层:注重资产的安全性和稳定性,为整个投资组合筑牢根基;

稳健层:在风险可控的前提下,追求一定的收益,起到承上启下的作用;

增值层:侧重于把握市场机会,争取更高的回报,当然也伴随着相对较高的风险。

对于我们普通人来讲,除了日常要预留6个月到1年的灵活资金,日常备用之外,最需要的,就是如何在稳定保值增值层进行相关的投资了。

目前,低利率时代,内地的“资产荒”下,不妨可以考虑到香港配置一部分长期保值增值的香港储蓄保险。

如我们此前有介绍过的,一些兼具长期收益稳健和现金流的产品。

【傲珑创富】火爆持续!稳健派息5%,港版“收租”的现金流神器

3年回本,5年单利5.01%,5年银行定存的完美平替,这款产品它来了!

尤其是家庭资产有多套房产的人,也适合考虑优化一下资产结构。

置换成此类“金融资产”:详情参考:

最后,如有兴趣了解自己的家庭资产配置是否合理,欢迎添加我们1V1咨询。

后面也会赠送一份家庭资产配置诊断报告给到大家。

除此之外,我们也搭建了多个【财富交流社群】,欢迎大家加入一起讨论港卡、港股、港险等,助你打开资产配置新思路。(加我请备注来意:保险、港卡、券商、入群、商务合作等)。