一入财务深似海,从此青灯伴长卷!这句话形象而深刻地描述了财务人的生活——加不完的班,考不完的证,赚不到的钱……

同样没有优渥的家庭背景,没有顶级的学历背书,更没有成为财务总监的能力——为什么有的会计月薪3000,而有些会计入行起薪6-8k?

出口(免)退税实务实操技能是其中一个重要原因。

从我们身边的人群来看,企业会计能全盘拿下出口退税实务实操的会计小伙伴,初步统计月薪比一般会计高2500-3000元。

什么是出口退税?

出口退税是指在国际贸易业务中,对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即出口环节免税且退还以前纳税环节的已纳税款。

作为国际通行惯例,出口退税可以使出口货物的整体税负归零,有效避免国际双重课税。

出口退税满足哪些条件才能申请?

1. 必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。

2. 必须是报关离境出口的货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。

3. 必须是在财务上作为出口销售处理的货物。出口货物只有在财务上作为出口销售处理后,才能办理退(免)税。也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,比如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

国家规定外贸企业出口的货物必须要同时具备以上3个条件。

生产企业(包括有进出口经营权的生产企业、委托外贸企业代理出口的生产企业、外商投资企业)申请办理出口货物退(免)税时,还要增加一个条件:申请退(免)税的货物必须是生产企业的自产货物或视同自产货物才能办理退(免)税。

懂出口退税实务的会计

凭什么“贵”?

很多行业和产品,在国际市场竞争非常激烈,产品利润空间小,退税成为了企业很重要的利润组成部分,也是出口企业周转资金很重要的一个来源。

这也促使出口退税实操在有出口业务的企业中,是一项必备知识技能,也是一项通用的、职业价值较高的技能之一。在很多类似的企业,出口退税会计的话语权还是非常重的。

出口退税涉及到的知识面非常宽泛,会牵涉到海关、外汇、电子口岸、出口发票、退税系统、银行结汇等多种操作。出口退税实操内容繁琐,细节颇多,对会计的知识面、理解能力、实操能力是非常大的挑战。

因此,很多用心的会计人员纷纷自学出口退税实操,走上加薪之路。

全盘拿下出口退税实务实操

应该掌握哪些技能?

全面掌握出口退税实务实操需要学习哪些技能呢?

首先,必须掌握出口退税相关的基础知识,比如,出口退税流程、退税率确定、出口发票开具等;接下来,还需要掌握出口退税操作方法,账务处理方法、软件使用等技巧;最后,还要掌握一定的特殊情况处理方法。

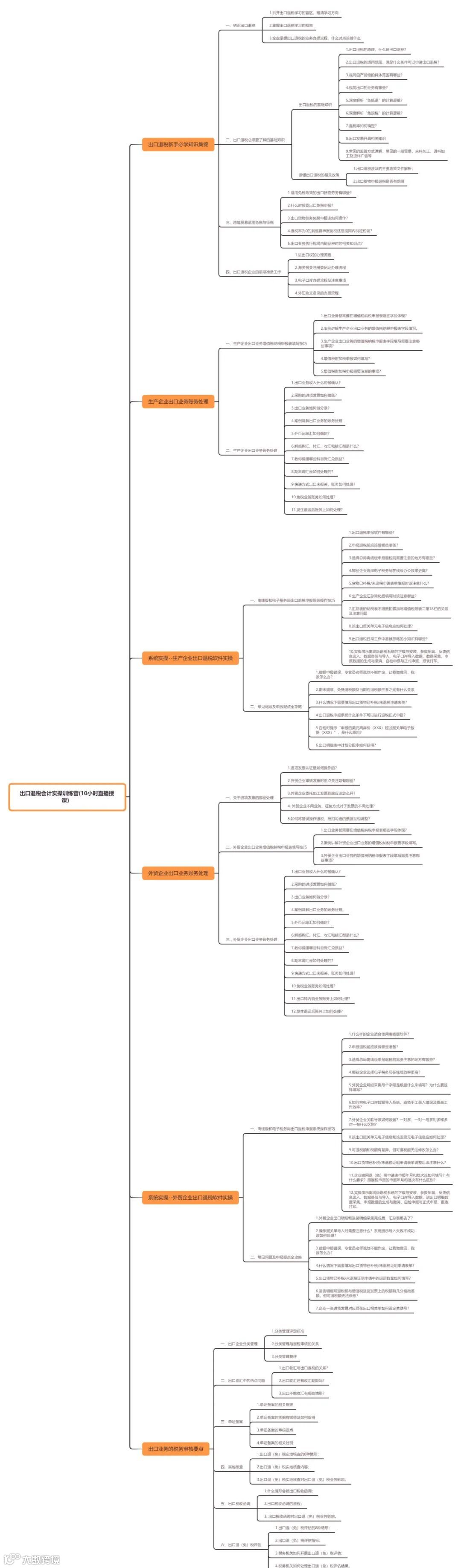

财喵给大家整理一张思维导图作为参考: