VC (碳酸亚乙烯酯)是锂电池电解液中核心成膜添加剂,在电池充放电过程中形成稳定 SEI 膜,提升循环寿命和安全性,被誉为锂电池的 "维生素"。

电池首次充放电时,在电极表面形成均匀、致密且稳定的 SEI 膜(固体电解质界面膜)。阻止电解液进一步分解,提升电池循环寿命、充放电效率和安全性能,同时降低内阻。

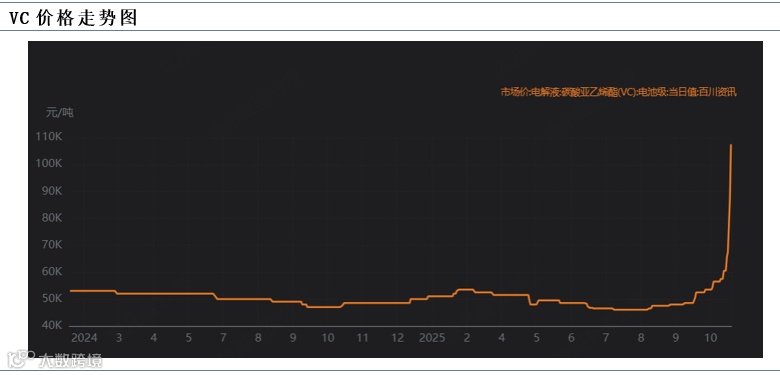

11月12日:全球最大VC供应商山东亘元突发停产检修(占全球产能约 30%左右),从而引发市场VC价格开始持续涨价。

价格从低位的4.5万元/吨,上涨到11万元/吨。

一、VC供给端情况

VC (碳酸亚乙烯酯):分子式 C₃H₂O₃,分子量 86.05,无色透明液体,锂电池电解液核心添加剂。VC的生产原料主要包括碳酸乙烯酯(EC)、氯代碳酸乙烯酯、碳酸二甲酯(DMC)及三乙胺,其中EC是核心原材料(1吨VC需3吨EC)。

EC的供应:国内EC产能充足(2023年产能约100万吨),主要生产企业包括石大胜华、山东章鼓等,且EC的原料(环氧乙烷、二氧化碳)国内自给率100%,其他原料:氯代碳酸乙烯酯、DMC等均为锂电池产业链的中间产品,供应稳定。

VC的下游需求高度集中于锂电池电解液,占比超过90%。

电解液的下游则是新能源汽车、储能设备及消费电子:

1、新能源汽车:动力电池:VC是磷酸铁锂(LFP)和三元电池(NCM)电解液的核心添加剂,需求随新能源汽车销量增长而提升(2025年国内新能源汽车销量约1600万辆,同比增长30%左右)。

2、储能设备:储能电池:全球储能需求爆发(2025年1-9月全球储能电池出货428GWh,同比增长90.7%),VC作为储能电池电解液的关键添加剂,需求增速远超新能源汽车(2025年储能用VC需求占比约40%)。

3、消费电子:3C产品:VC用于手机、笔记本电脑的锂电池,需求随消费电子升级(如快充、长续航)稳步增长。

VC行业供给端全球有效产能:约7.65 万吨/年(名义产能约10万吨,实际开工率仅 75%-80%),中国产能占比:全球约 90%,主导全球供应,行业集中度极高,CR4(华盛锂电、山东恒元、孚日股份、富祥药业)占比近70%。

其中山东恒元产能2.5万吨,华盛锂电1.4-1.5万吨,孚日股份1万吨,富祥药业8000吨。

二、VC需求端情况

VC需求端,储能电池:磷酸铁锂储能电池添加比例最高(4%-6%),是需求核心驱动力。

动力电池:磷酸铁锂动力电池添加比例 3%-5%,三元电池添加比例 0.5%-1%。其他:消费电子锂电池(如手机、笔记本电脑电池)也有少量应用。磷酸铁锂电池:约 1300 吨 / GWh 电解液,三元锂电池:约 700-900 吨 / GWh 电解液。

1GWh 电池 VC 用量取决于电池类型,储能磷酸铁锂最高 (40-50 吨),三元电池最低 (5-15 吨)。2025年,机构预测动力电池全球出货量:1377-1500GWh,同比增长 20-30%。

储能电池全球出货量:550GWh左右。全球消费电池出货量:124-171GWh,同比增长约 10%。

综合来看,全球VC需求量在7.6-7.8万吨左右。而目前全球VC供给端在7.5万吨,叠加龙头停产检修,更加造成了VC的紧缺。也加速了VC行业的景气度。

1、储能市场(核心驱动力):全球储能锂电池出货量预计达 580GWh(增速超 75%),储能电池中 VC 添加比例高达4%-6%(远高于其他电池类型),仅储能市场就贡献 VC 需求超2.4 万吨(按 5% 添加比例计算)

2、动力电池市场:新能源汽车销量突破 2500 万辆,对应动力电池需求激增,磷酸铁锂动力电池中 VC 添加比例 3%-5%,三元电池仅 0.5%-1%,头部企业如宁德时代一家 2026 年 VC 需求就达4 万吨。

2026年全球VC需求预计将达10万吨左右,同比增长30-40% 。

参考研报:

20251117-中泰证券-海博与宁德签订十年战略合作协议,vc市场供应缺口持续增加

精彩推荐

扫描下方二维码,关注九方智投公众号,第一时间获取更多的行情资讯。

回复【3】,获取交易日《掘金龙虎榜》。

回复【518】,获取《K线课堂合辑》。

回复【6】,获取《筹码教学精彩合辑》。

回复【118】,获取《看图识股精彩合辑》。

回复【8】,获取《KDJ指标战法合集》。

回复【10】,获取《MACD使用技巧精彩合辑》。

给个鼓励,点个“推荐”!↓↓↓