中国领先的短视频营销解决方案供货商及集中于泛娱乐的在线内容服务供货商----云想科技招股了

代码:02131

发行价:5.56-7.08

预期发售日期:12.7—12.10

暗盘:12.16

上市日期:12.17

中签预测和策略:

这个风险比较大,不参与或者打几个现金玩玩

预测一手中签率:20%--30%

下面具体从下述6个方面分析一下本次打新

市场热度:6分

整体情绪比10月好了不少,11月后上市的共16家公司,首日破发4只(25%),涨幅在10%以下的6只(38%),涨幅10%以上的仅有6只(38%)。

估值:6分

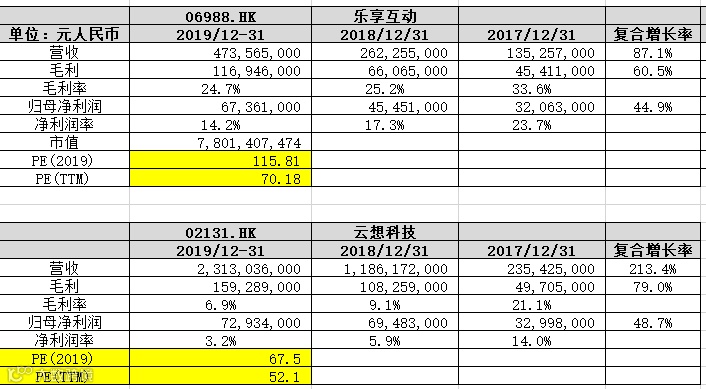

最近3年营收的复合增长213%,净利润复合增长48.7%,再和乐享互动比较一下,发行价50倍出头的PE,估值并不算特别贵。

财务数据:5分

营收三年复合增长213%,经调整利润三年复合增长48.7%,挺猛的

今年上半年对比去年上半年营收跌-38%,净利润增60%,这个就有点诡异,公司的解释营收减少是因为丢掉了一个大客户,但同时服务这个大客户的成本也很高,此客户离开后,一方面公司提供给客户的返点少了,另一方面,按净额基准计算的在线营销解决方案所占比 例不断增加(纯卖流量,毛利按100%算),所以公司毛利增加了,在其他费用没有大变化的情况下,净利润也自然增加了

不过这类公司有一个问题就是夹在产业链的中间,议价能力比较弱。对于上游供应商(云想的上游供应商主要是头条系)需要提前给钱买流量,对于下游客户,通常是干活后一段时间(通常30-90天),才能收到款项。

反应在财报上,就是应收账款占总资产的比例比较高,同时现金的占比较少,现金流比较紧张。

同时,应收账款也不一定能100%的收回,按下表来看,有30%的应收已经逾期。

行业前景:6分

根据艾瑞咨询报告在中国短视频平台投放广告产生的收入由二零 一六年的人民币8亿元增加至二零一九年的人民币800亿 元,复合年增长率364.2%, 并预期由二零二零年的人民币1,335亿元进一步增加至二零二四年的人民币3,950亿元,复合年增长率为31.2%。

公司竞争力:5分

整体行业增速不错,但同时也玩家众多,相互竞争十分激烈。云想排名第三,市场占有率只有3.4%,而行业老大的占有率在12.6%,差距还是挺大的

另外,就是云想超级依赖头条系

原文如下:“于二零一七年、二零一八年及二零一九年以及截至二零二零 年六月三十日止六个月,我们透过供货商A的内容分发平台产生的总账单占我们的总 账单总额约37.7%、85.2%、87.1%及84.8%。我们主要透过抖音、抖音火山版、西瓜视频0.及快手等中国顶尖网络平台提供在线营销解决方案。”

这点一分为二吧,悲观派可以认为太依赖头条系,万一和头条的合作有什么幺蛾子,对公司的经营几乎致命;乐观派可以认为搭上头条高速增长的快车,做妥妥的“抖音概念股”

基石:5分

一共吸引了6位基石投资者,一共买走约20%的货

综合:5.7分

不参与或者打个现金玩玩