旅客携带电子烟进境最新规定解读

海关总署明确电子烟进境免税额度与征税标准

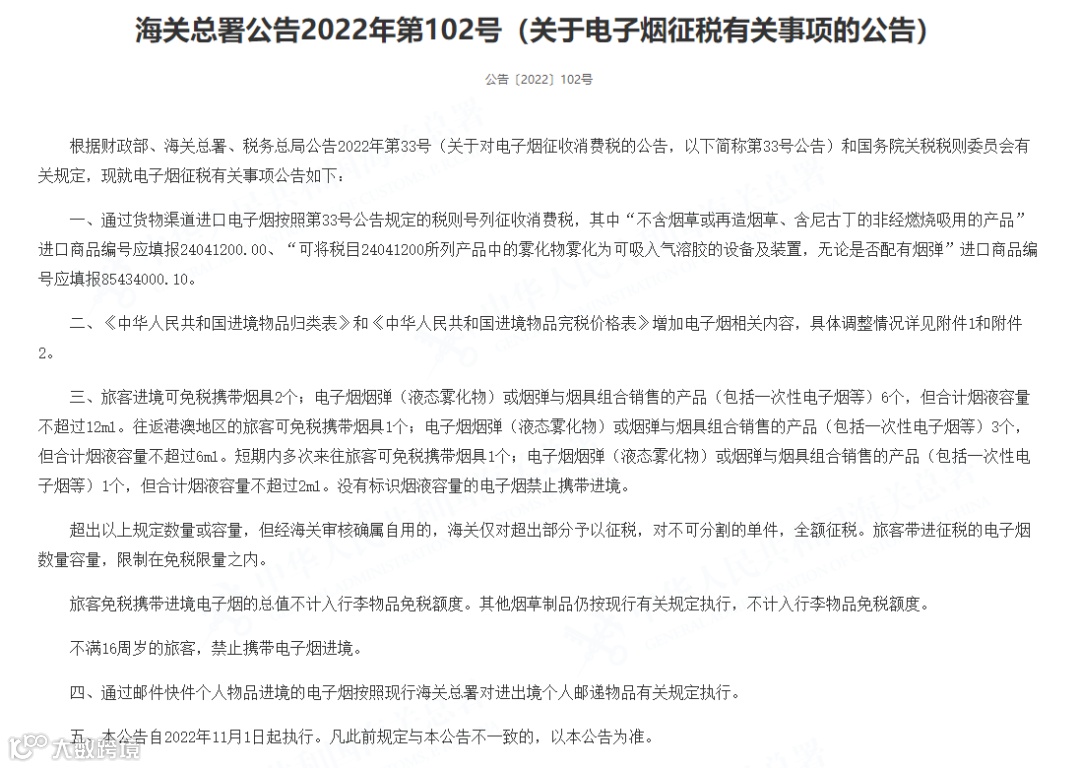

2022年10月27日,海关总署发布《关于电子烟征税有关事项的公告》(2022年第102号),对电子烟作为物品进境的管理作出明确规定[k]。

根据公告第三条,旅客携带电子烟进境需遵循以下免税额度规定:

普通旅客:可免税携带电子烟烟具2个,或电子烟烟弹(含液态雾化物)及烟弹与烟具组合产品(含一次性电子烟)6个,合计烟液容量不超过12ml[k]。

往返港澳地区旅客:可免税携带电子烟烟具1个,或上述产品3个,合计烟液容量不超过6ml[k]。

短期内多次来往旅客:可免税携带电子烟烟具1个,或上述产品1个,合计烟液容量不超过2ml[k]。

携带电子烟进境以数量和烟液容量为判定标准,无明确标识烟液容量的电子烟禁止入境[k]。

超出规定数量或容量但确属自用的,海关仅对超出部分征税;不可分割的单件物品则全额征税[k]。

根据《海关总署公告2010年第54号》,电子烟不计入5000元(居民)或2000元(非居民)的进境物品免税额度,其征税标准单独适用2022年第102号公告[k]。

此外,不满16周岁的旅客不得携带电子烟进境,不享有相关免税额度[k]。

重点总结:

1. 电子烟进境免税资格依据数量与烟液容量判定,与其市场价值无关[k]。

2. 无烟液容量标识的电子烟禁止携带入境[k]。

3. 超量携带但属自用的,仅对超出部分征税;不可分割单件则全额征税,且征税数量不得超过免税额度上限[k]。

4. 不满16周岁旅客禁止携带电子烟进境[k]。

图片源自网络,版权归原作者所有[k]。