从11月开始,容易船期定期发布海运货代排名系列。

发布节奏:每月15日发布中国至美国的货代排名,陆续推出东南亚、中国各口岸及全亚洲至美国等货代排名,并同步推出季度、半年度和年度排名。

数据来源与依据:排名依据到港货量,展示环比与同比数据。数据来源为美国海关提单,与Datamyne进行核对。月份按到港日,货代公司按AMS申报的SCAC代码归属。

公司名称处理:公司中英文简称已做处理,例如SCAC对应的Blue Anchor America Line,归至德迅(Kuehne Nagel)。

代码合并规则:若公司有多个SCAC,则以最新代码为准,不做合并。

数据仅供参考,如有问题,欢迎反馈。

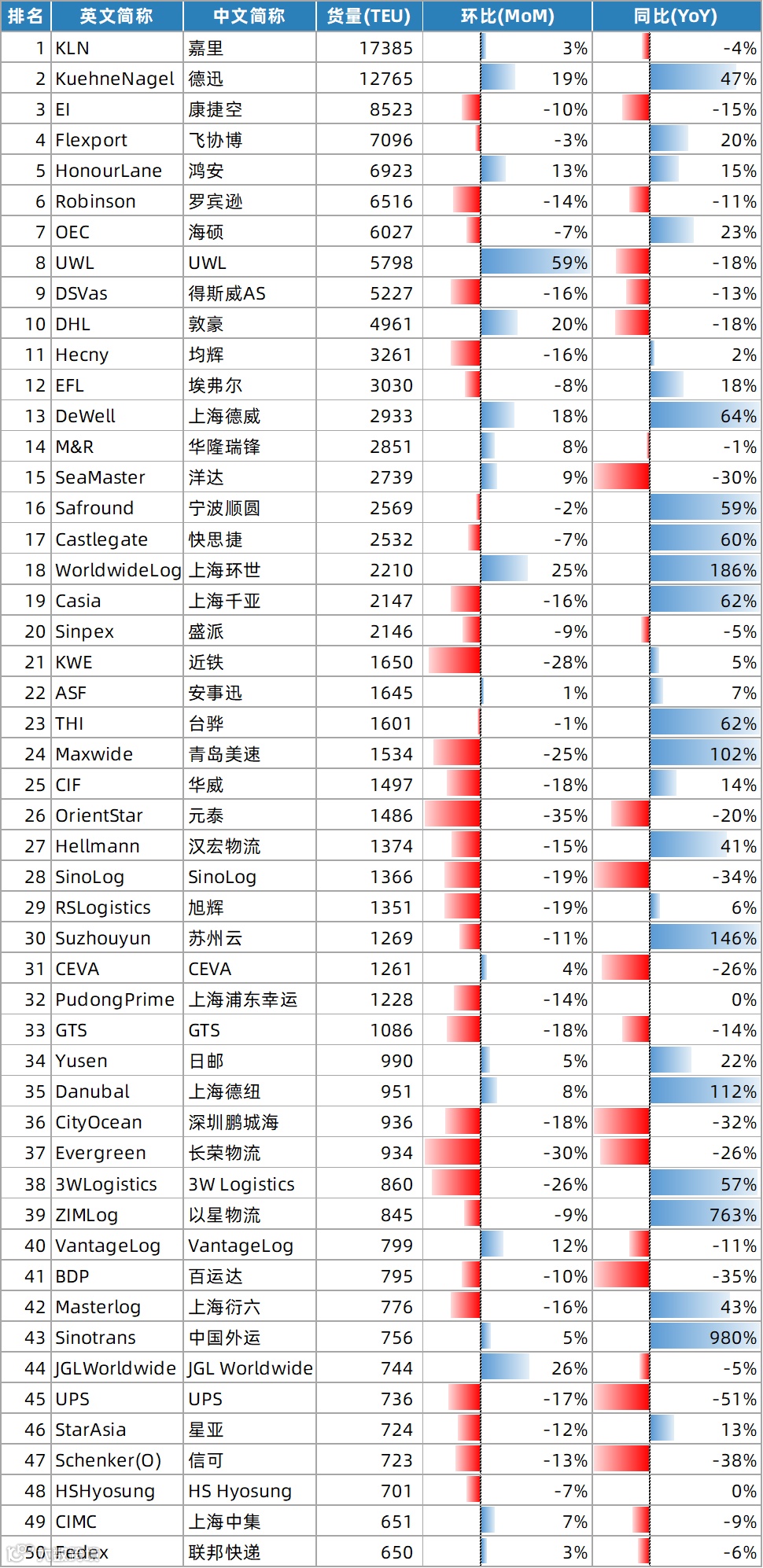

2025年10月东南亚美线货代Top100

2025年10月,从亚洲到美国的总货量是1,751,198TEU,装货地为东南亚的货量是540,696TEU,占比31%。东南亚美线货量前100家货代如下图所示:

前10名有7家为欧美公司,3家为港台公司。其中,德迅(Kuehne+Nagel)同比增长47%,表现尤为突出。值得关注的是,德迅在中国的货量却同比减少3%,这一反差可能与其客户货源向东南亚转移有关。

与2024年10月相比,有10家货代公司实现了超过100%的同比增长,其中包括4家中国公司和2家东南亚本土公司,显示出区域货代企业的强劲增长势头。

Top30货代月度排名热力图

热力图解读 右轴色阶:越绿排名越靠前,越红则越靠后;左侧热立方块:灰色为排名在100名以外,白色为前期无数据。

观察要点:

嘉里物流稳居榜首,垄断了所有月度的冠军位置。德迅和康捷空(Expeditors)在第二、三名上竞争激烈

前10位货代的排名相当稳定,而排在前20名的上海环世和上海千亚排名增长迅速,表现亮眼

区域分布:欧美港台货代领先,华东及东南亚本土企业崛起

按总部所在地划分,东南亚Top100货代公司可分为七个区域:欧美:37家、港台:18家、东南亚:21家、华东:14家、日韩:4家、华北:3家、华南:3家。(注:区域划分与出发港无关,仅反映货代公司总部所在地,统计范围为2025年10月前100名货代从2023Q1起的货量)

观察要点:

欧美货代和港台货代遥遥领先,均实现双市场均衡发展,但欧美货代在东南亚市场优势更为明显

东南亚本土货代和华东货代从2025年第一季度开始呈现上升趋势

华南货代及日韩货代在东南亚货量相对较弱,占比不高

双市场布局对比:东南亚与中国市场差异明显

参考此前梳理的中国美线货代排名及货量数据,我们对头部货代企业的跨区域布局展开对比分析 — 核心聚焦东南亚市场排名前 30 的企业(蓝色柱形:货量规模;柱体标注数字:东南亚市场排名),并同步对照该批企业在中国市场的货量表现(红色柱形)及中国市场排名(柱体标注数字),以此清晰呈现各企业在两大市场的布局差异与竞争力分布。

观察要点:

同时进入两个市场前10的公司有6家:嘉里、海硕、鸿安、康捷空、德迅和罗宾逊

嘉里在两个市场的表现最为均衡,中国排名第2(货量18,484TEU),东南亚排名第1(货量17,387TEU),实现了双市场领先

进入前15的美国船代UWL和斯里兰卡的货代EFL在东南亚货量较大,但在中国市场货量较少,排名在100之外

欧美货代(德迅,飞协博,敦豪,华隆瑞锋,汉宏)以及日本货代(近铁,日邮)在东南亚的货量普遍多于中国货量,显示出东南亚市场在这些公司占主导地位

得斯威(DSV)在两大市场使用了两个SCAC 代码, 给直接对比带来难度;综合来看,其在中国与东南亚市场的布局较为均衡

我们将视角转向中国市场头部阵营 —— 下图呈现中国排名前 30 的货代企业(红色柱形:货量规模;柱体标注数字:中国市场排名),并同步对照该批企业在东南亚市场的货量表现(蓝色柱形)及东南亚市场排名(柱体标注数字),以此完整呈现头部企业在两大核心市场的布局均衡性与竞争力差异。

观察要点:

在中国排名第一的亚马逊,在东南亚仅排669位,单月货量只有12TEU。这反映了东南亚以代工制造为主,与中国的电商模式存在明显差异

在中国排名16,以电商货为主的广东海之梦在东南亚也几乎没有货量

中国与东南亚货量对比:规模与趋势分化

从规模上看,中国仍然保持绝对领先地位,货量体量约为东南亚的2倍。2023年1月至2025年10月的完整周期数据显示:中国累计货量2983万TEU,东南亚累计1492万TEU,差距恰好相当于东南亚的总货量。中国月均87.7万TEU,东南亚月均43.9万TEU,中国均值正好是东南亚的2倍

增长趋势方面,两地轨迹出现明显分化:2023年至2024年,两地均实现高速增长,东南亚表现更优(增长率21.2%,中国为15.8%);而2024年至2025年前10个月,增长趋势完全分化:中国同比下降9.1%,而东南亚继续高增长19.0%。2025年6月,两地货量差距缩小至15.0万TEU,为周期内最小值,显示出关税政策调整对货量分布的明显影响

容易船期原创海运资讯包热销中!

如您有需求,欢迎联系我们咨询和订购。

联系人: 张小姐 电话: 0731-85059277

邮箱: jean.zhang@ezocean.com

↓ 您可能还对以下文章感兴趣 ↓

容易观察丨2024~2025 海洋联盟航线产品变化盘点(亚洲-北美/欧地区域)

容易观察丨2024~2025 THE→PA联盟 航线产品变化盘点(亚洲-北美/欧地区域)

容易观察丨2024~2025 MSK&HPL航线产品变化盘点 上篇(亚洲-北美区域)

容易观察丨2024~2025 MSK&HPL航线产品变化盘点 下篇(亚洲-欧地区域)

更多集装箱班轮航线及船期信息, 敬请使用

www.EZOcean.com

免责声明:本公众号所有内容(包括文章、资讯、观点等)仅供信息参考与交流,不构成任何投资、法律、医疗等任何形式的专业建议。请勿据此决策,否则后果自负。网络信息繁杂,请您自行判断内容真实性与准确性。本号不对转载或引用的信息逐一核实,不承担相关责任。