随着出口退(免)税申报截止期限的日益临近,在很多小伙伴都在咨询,现在对于上年度出口的货物是否还有申报退(免)税的期限?对于上年度出口的货物收汇的时间点有没有限制?为此我们特推出临近4月申报期截止期,出口退税那些事专题,本期将详细介绍关于收汇这件事!

出口退税需满足的几四大要素,其中包含收汇,一般情况在退税时并没有要求收汇的资料,而是进行事后监控管理,但也是有收汇期限限制的。另外,对于被认定为需要提供收汇资料的企业,常见的是分类管理为四类的企业,需要在退税申报时同时申报收汇情况。关于截止日期相关政策规定如下:

1.有关退(免)税申报截止期限

企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物退(免)税。(国家税务总局公告2012年第24号)

2.有关收汇的截止期限

出口企业申报退(免)税的出口货物,须在退(免)税申报期截止之日内收汇(跨境贸易人民币结算的为收取人民币),并提供相应的收汇资料;未在退(免)税申报期截止之日内收汇的出口货物,除符合规定的不能收汇的出口货物外,适用增值税免税政策。(国家税务总局公告2013年第30号)

3.有关退税“延缓政策”

纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报退(免)税,收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。(财政部税务总局公告2020年第2号)

小结一下:

(1)无论是退税申报还是收汇在应该在4月份的申报期内完成,申报期限并没有取消哦!

(2)特殊情况,未能在4月份申报期内完成收汇事项,可以在后期完成收汇事项时进行退税申报!

情况一:已申报退(免)税,但符合视同收汇的条件

不影响出口退税的申报,但需进行不能收汇备案

(视同收汇的条件,点开可看大图)

情况二:已办理退(免)税,但不符合视同收汇的条件

不满足出口退免税的条件,需进行红字冲减

情况三:尚未申报退税的

在收汇成功或者满足视同收汇条件时,可进行出口退税申报

未收汇或者不满足视同收汇条件的,可进行免税申报

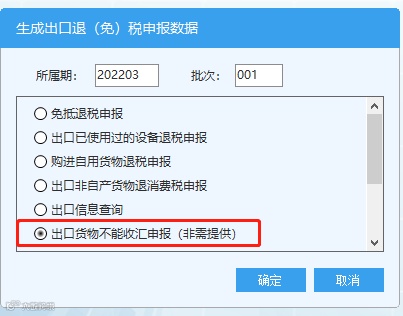

1.出口分类管理为一类、二类、三类企业的操作指导

Step1:在其他申报向导的“其他申报数据采集”中进行数据的采集,选择“出口货物不能收汇申报表(非需提供)”。

(电子税务局版)

Step2:根据报关单明细的信息填写《出口货物不能收汇申报(非需提供)》,选择实际导致不能收汇原因,填写完成点击保存。

Step3:生成申报数据。

全国离线版:在“生成其他业务申报”中,选择“出口货物不能收汇申报(非需提供),进行数据的生成。

Step4:将生成的数据包文件,上传至电子税务局“出口退(免)税申报-非需提供收汇凭证纳税人收汇凭证申报-离线申报”。

上传后等待税务机关的审核,审核完成就意味着备案成功啦!

2.出口分类管理为四类企业的操作指导

申报菜单如下:

具体操作步骤同上,在此不在赘述。

但需要注意电子税务局的入口为:电子税务局“出口退(免)税申报-出口货物劳务免退税申报(外贸企业)/免抵退申报(生产企业)-离线申报”。

收汇作为出口退税条件之一,非常重要哦。最后的申报截点除了关注未申报情况,也要关注收汇情况。另外,对于已经申报退税的,要结合当地税务机关的要求进行不能收汇的备案。