《擎天全视界》第四期出口外贸政策资讯实操月刊-12月刊“新鲜出炉”啦!为出口企业用户提供出口退税和外贸贸易相关的政策、资讯、案例和实操解析,帮助企业及时、全面、准确洞察行业信息、掌握行业动态、学习退税知识,助力企业用户快速成长发展。

《擎天全视界》是由数名国内资深退税专家、外贸专家等精心策划和编纂的针对企业关心的出口退税、外贸最新政策要点、行业资讯及财税实操相关内容,为多年来擎天全税通一直用心服务的出口企业用户带来贴心的服务。接下来,一起来看看12月月刊都有哪些精彩内容。

一、国务院会议动态

国务院总理李克强11月22日主持召开国务院常务会议,部署抓实抓好稳经济一揽子政策和接续措施全面落地见效,巩固经济回稳向上基础;决定向地方派出督导工作组,促前期已出台政策措施切实落地。

二、稳经济、稳外贸相关政策资讯

跨境电商综合试验区再扩围

金融举措靠前发力 全力推动经济回稳向上

RCEP政策红利持续释放

三、前10个月全国与江苏进出口情况

前10个月进出口总体情况

一般贸易进出口两位数增长,比重提升

主要贸易伙伴进出口情况

外贸经营主体进出口情况

主要出口产品均增长

四、出口企业年终事项提醒

1.2022年年末事项提醒

2.2023年年初事项提醒

五、稽查案例

1.常州一企业通过跨境电商平台ebay实现的收入被税务稽查

2.套用他人出口货物信息并提供虚假的出口货物备案单证骗取出口退税被顶额处罚

3.仅有会议费发票,但无法提供与会议或培训相关的服务合同、与会名单及会议培训具体事项等资料被定性偷税

六、十一月的擎天全税通

1.聚焦服务

2.聚焦荣誉

3.聚焦产品

(考虑篇幅有限 以下内容有删减)

国务院总理李克强11月22日主持召开国务院常务会议,部署抓实抓好稳经济一揽子政策和接续措施全面落地见效,巩固经济回稳向上基础;决定向地方派出督导工作组,促前期已出台政策措施切实落地。

内容包括六方面:一是推动重大项目加快建设;二是加快设备更新改造落地;三是稳定和扩大消费;四是持续保障交通物流畅通;五是加大金融对实体经济支持力度;六是切实保障基本民生。

1. 跨境电商综合试验区再扩围

11月24日,《国务院关于同意在廊坊等33个城市和地区设立跨境电子商务综合试验区的批复》正式发布,同意在廊坊市、枣庄市、拉萨市等33个城市和地区设立跨境电子商务综合试验区。至此,中国跨境电子商务综合试验区数量达到165个,覆盖31个省份,这是中国设立的第七批跨境电子商务综合试验区。

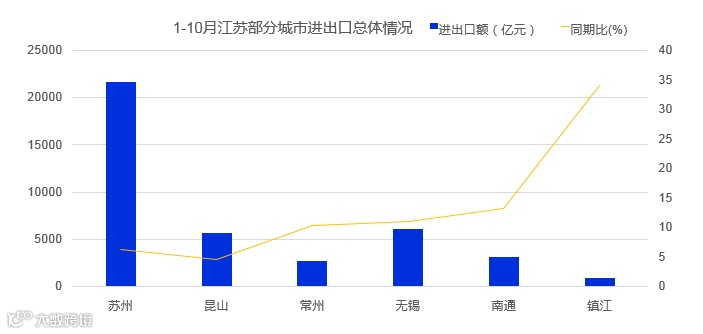

全国:前10个月,我国外贸进出口总值34.62万亿元,同比增长9.5%,外贸继续保持平稳运行。

江苏:江苏省外贸进出口总值4.54万亿元,同比增长8.5%,占全国进出口总值13.1%。江苏部分城市中,苏州进出口总值最高,位列全国外贸规模领先城市第四位;镇江同比增速最快,达到34%,增速位居全省第一;南通、常州进出口总额分别位居全省第四、五位。

1. 2022年年末事项提醒

(1)及时开具出口发票,确认收入

①出口业务适用不同的退(免)税办法,都应及时开具出口发票:

根据国家税务总局公告2013年第12号的规定:出口企业或其他单位出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。

因此对于发生出口业务的企业,应在出口后按企业会计准则或小会计准则规定的收入确认条件,在确认收入的当月开具出口发票,避免出现跨年。

②出口收入允许跨年确认吗?

跨年确认收入在税务检查中主要涉及的是企业所得税问题。

实务中,若出口当月并不符合收入确认的条件,次年才符合,跨年确认收入是没有问题的。

例如,报关时接近年末,当年12月末电子口岸查不到数据,次年1月才查到该张报关单,收入只能确认在次年1月。但若12月可以确定货物确实已发出并符合收入确认的条件,即使电子口岸查不到数据,也应直接确认收入。

因此,应根据企业实际情形处理,避免出现“恶意”晚确认收入。

(2)及时获取进项凭证

①企业所得税方面:

企业年底进行财务梳理时,若发现有部分业务仍没有收到发票,将导致缺乏成本费用票,企业所得税税负虚高。

②增值税(出口退税)方面:

a)外贸企业

外贸企业申报退税应有电子底账信息和稽核相符信息(出口分类管理等级三、四类企业须有稽核信息),稽核比对一般需2-3个月的时间,因此要催促供货商尽快开具专用发票,避免因信息不齐全影响退税申报。

b)生产企业

生产企业申报退税以期末留抵为限额,因此应尽快回笼专票增加期末留抵,避免在申报免抵退税时因留抵不够造成免抵税额增加,多交附加税。

2. 2023年年初事项提醒

1. 常州一企业通过跨境电商平台ebay实现的收入被税务稽查 行政处罚决定书文号 常税稽一罚[2022]135号

【案件名称】常州***自动化设备有限公司-逃避缴纳税款

2. 套用他人出口货物信息并提供虚假的出口货物备案单证骗取出口退税被顶额处罚 税务行政处罚决定书 揭税稽罚〔2022〕42号

3. 仅有会议费发票,但无法提供与会议或培训相关的服务合同、与会名单及会议培训具体事项等资料被定性偷税 行政处罚决定书文号 苏保税稽罚 〔2022〕17号

1.聚焦服务

2.聚焦荣誉

3.聚焦产品