投资要点

1、基本面没变化,为什么市场出现了如此大的调整?因为在“资产荒”的逻辑下,债券的“基本面”可能已经不是传统的那个基本面。

2、我们一直认为,在资产荒逻辑的驱使下,这个体系的套利和提估值越来越深入,但一旦体系的不稳定性上升,市场的波动将会显著放大。基本面分析能够帮助我们看清楚中长期的方向,但负债管理、择时和资产定价才是能够让我们短期活下来的基础。

3、体系的不稳定性在显著上升,金融机构的负债端已经盘根错节,在负债波动上升时,资产自身的安全边际会越来越重要,我们可能不应该时刻把央行看成救世主。

4、建议投资者:1)负债端的压力尽管短期暂缓,但中期风险还没有完全释放,仍然需要做好流动性的管理,这样在体系大幅波动时,才能熬到基本面的下滑,赚到基本面驱动的钱;2)选择安全边际高的资产,目前来看是还是短端。3)在去杠杆的方向没有扭转之前,信用利差的压力仍然有待释放,信用债的泡沫比较大。

5、市场的调整给投资者带来了巨大的损失,我们为此感到非常难过,金融市场不确定性越来越大,对研究的前瞻性和灵活性也提出了更高的要求,我们也一直在反思和反省自己的研究框架,避免一条路走到黑,希望给投资者更好的思考,期待您更关注我们的研究,与您更好的沟通和交流。

报告正文

在短暂性企稳之后,本周债券市场再次出现比较明显的调整,利率债收益率曲线平坦化上升,以国开债为例,1年期短端利率上升接近30个bp,长端利率上升超过15个bp,信用债的收益率也有明显的上升,信用利差也开始回升。利率曲线熊平和信用利差趋于扩张已经说明市场进入去杠杆的阶段,这与今年4月份市场下跌的特征是有较强一致性的。

在市场经历下跌之后,市场上关于金融机构的负债端脆弱、钱荒的观点也终于开始盛行,债券市场很快就成了墙倒众人推的对象,许多投资者和分析师开始感叹熊市来临,债市崩溃。但与此形成鲜明对比的是,在一个月之前,多头思维还在主导市场的走势。实质上,在市场下跌时,市场悲观情绪如此强,现象上并不奇怪,因为上涨的时候,买买买、2.5%甚至2.0%不是梦的呼声也是此起彼伏。

当然,在经历了惨痛的下跌之后,许多投资者开始认识到债券市场的下跌,不仅仅是基本面的因素,而更可能是这个体系的不稳定性开始爆发。关于这个问题,我们在市场上是研究的最早和强调的最多的,感兴趣的投资者不妨查阅一下我们过去一段时间的报告,我们也会在后面的报告中作进一步的分析和研究。而在这个报告里,主要还是想跟大家分享一下最近的一些思考,欢迎投资者批评指正。

一、体系的问题和基本面的分析。

债券市场是基本面分析最有效的地方,我个人也认为债券市场的中长期方向一定是由基本面决定的,这并无疑义,因为利率最终的决定是来自于资金供求,而融资需求中,最主要的决定力量是来自于经济基本面,而央行作为资金的提供者,其操作也与经济基本面有关。

但实质上,研究基本面是相信价格回归价值,一个市场,实业资本参与的越多,投机的成分越小,逻辑上来说基本面分析更有效,这也是债券市场相比股票市场更适合基本面分析的重要原因。但扪心自问,债券市场有没有投机的成分呢?单就资产荒的背景下,大量高成本资金去追逐低收益的资产,这个情况,似乎已经说明市场有投机的成分存在,尤其是本次市场调整之前,现货和资金之间的利差已经到了非常低的水平,市场对资本利得的依赖已经极其之强。

市场投机属性增强,本身并没有什么问题,因为存在即合理,但是不是也意味着我们在分析债券市场走势时,基本面很多时候只是投机的借口呢?而且更重要的是,我们需要知道,一个投机市场面临的最大的风险是什么,也许是这个体系本身不稳定性的持续上升,因为这会直接冲击资产的估值,而即使资产的基本面本身并没有发生明显的变化。

关于金融加杠杆的体系,我们在之前的报告《浅谈金融加杠杆(债市)的几个层次》中曾经提到,负债端的套利(理财和委外的持续扩张以及货币市场流动性的稳定)和资产端(信用市场)的稳定性,是体系能够持续的关键,这一次市场下跌,问题出在负债端上,而4月份则出现在资产端,即信用市场的压力。

那么负债端是否就此稳定下来?可能是接下来非常重要的问题。目前来看,央行已经关注到市场的问题,市场压力可能暂缓,但就中期来看,负债端的不确定性仍然需要继续观察。

第一个问题是,在经历市场的惨烈下跌之后,理财和委外自身扩张的动力会不会有所放缓,包括在到期后,甚至提前赎回,是接下来需要特别关注的问题。

相比4月份,由于这次调整的起因来自于负债端,因此信用债的调整幅度大部分不如4月份惨烈,但这一次市场的调整,收益率已经超过7月份高点,几乎使得下半年建仓的所有委外账户都出现了亏损,而且这一次调整时,资金面非常紧张,即使是现在,债券的套息空间仍然很窄,杠杆操作的难度显著上升。今年下半年,银行主动扩张理财和委外的动力很强,而在面临亏损之后,到明年1季度重新评估委外,降低扩张速度,是比较确定的事情。

第二个问题是央行的态度,短期来看,央行注意到了解杠杆导致的超预期的负面效果,为了避免快速去杠杆的情况发生,所以开始通过SLF给金融机构提供流动性来进行缓解,负债端的压力可能有所缓解。但毫无疑问,在政策抑制资产价格泡沫的大方向下,央行再主动放松让金融套利持续进行的可能性是很小的。

第三个不确定性是关于理财和委外的金融监管还在趋于严格,政策的出台的形式以及执行的力度如何,目前还不得而知,但无疑会抑制金融扩张的速度。

上述因素对债券市场的影响,尤其是对信用债,仍然需要进一步关注而且,我们建议投资者关注资产端稳定性的变化,这可能是未来一段时间需要重新被关注的问题。

另外,基于上面的分析基础,在这里还需要对表外回归表内的逻辑再做一次辨析。其实经历过去几年的发展壮大,表外(非银行金融机构)早已成为债券市场上另一支庞大的配置力量。实质上,无论是表外还是表内,都对接了资产,而资产就是实体部门的融资需求,只不过表外和表内投资的资产类别上有不同的偏好,比如表内更喜欢利率债,而表外配置更多的是信用债。但表外回归表内,如果没有融资需求的下降和资产价格的下跌来作为基础,那在表外资产配置的需求下降之后,必须要保证表内能够有大量的流动性来吸收表外转过来的资产,如果流动性的供给不够,一定会导致巨大的流动性风险,资产价格的下跌就是自然而然。当前的现实情况是,这么大规模的理财和委外,如果出现波动,即使银行的自营盘和保险资金有很强的配置需求,但恐怕也很难完全承接,这也是我在过去几个月的报告中一直强调的观点。

当然,在债券市场通过下跌释放风险之后,最终债券市场的走势会回归基本面,这是我相信的,所以当许多朋友问我中长期怎么看,我说我还看好。因为我并没有看到需求端有什么让人振奋的东西出现。就中长期的投资价值而言:

1)基于对基本面和货币市场利率中枢的判断来给长期利率债定价,即根据基本面的强度确定期限利差以及根据货币市场利率确定短端利率,中长期来看,长端利率再次创下新低,仍然是非常有可能出现的。

2)根据银行信贷和债券的比价关系,来确定债券资产的投资价值。目前来看,扣除资本消耗等因素,10年利率债的收益率相比贷款已经逐渐进入价值投资区间。

3)中长期来看,如果企业的投资回报率不能回升,无风险利率的确缺乏持续回升的基础。

但,在这之前,我们仍然请投资者关注体系不稳定性上升可能给市场带来的波动。我一直在强调一个观点,就是当估值驱动的市场,在转为基本面驱动的市场时,中间很可能面临巨大的不确定性,包括流动性的风险,您必须有稳定的负债,扛得住中间的波动,否则即便最后价格回归价值了,您却没钱了。

二、也许我们也应该给央行“松松绑”。

在这次市场下跌之前,我跟一些朋友在微信群里也曾有过讨论,当时甚至是比较激烈的,我们的看法是,在这个不稳定的体系下,觉得央行万能的想法可能是非常危险的,市场的走势也许会超过所有人甚至央行的预期。

当然,现在事后来看,央行推动金融机构去杠杆的方向是比较明确的,市场对央行也非常的敬畏。但实质上,回顾当时,可能大部分投资者觉得央行不会暴力去杠杆,因为经济不行,一旦去杠杆过程开启,金融体系的风险就会很大。但这种想法的危险性在于,如果大家都相信央行不会让自己死,那在盈利和规模扩张的驱动下,投资者一定不会主动去杠杆,杠杆可能是越加越高的,而到最后,事态的发展可能甚至超过政策的预期,虽然央行没有想要暴力去杠杆,但也许达到了暴力去杠杆的效果。

实质上,股灾、钱荒,现在回头来看,从最终效果衡量,的确达到了去杠杆的目的,但从波动的幅度和付出的代价来看,有多少是政策在之前预期到的呢?

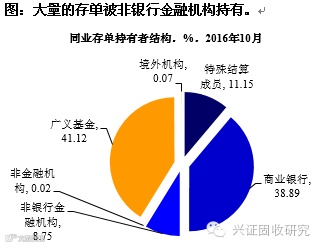

以本次金融机构的负债端为例,央行之前的态度是要稳定存款类机构的融资成本,但控制银行对非银行金融机构的资金融出,借此达到去杠杆的目的,但实质上,过去几年,在流动性宽松和套利的作用下,金融机构的负债端早就盘根错节,大家都是一条绳子上的蚂蚱,关于这一点,我在报告《套利与冲突》中已经有过分析,当下银行体系的许多存款正被非银行金融机构,包括理财、券商和基金等机构所持有,如果非银行金融机构的流动性出现问题,很可能会导致银行的流动性也出现问题,这也是为什么我们之前很关注同存市场和同业理财市场流动性的原因,因为一旦非银行金融机构的融资困难,就会导致同存市场和同业理财的压力上升,而这个市场一旦流动性紧张,会加剧赎回,进一步导致银行体系出现流动性短缺,从而产生类钱荒的现象。从实质的情况来看,市场调整的力度可能超出了央行的预期。换而言之,要真正的稳住这个体系,就必须要让最薄弱的那一环能够借到钱,也就是让套利机制重新运行。

许多时候,我们应该相信央行,敬畏央行,但有时,可能我们也要跳出央行来看看这个体系自身存在的问题,或许这能让我们活得更长,也给央妈松松绑,释放点压力。

2015年下半年以来,债券市场经历了资产荒带来的牛市,在这样的背景下,投资者、只需要持续扩张负债,并配资产赚钱就可以了,但我们也需要看到,这个体系面临的稳定性越来越差,尽管我们并不看好总需求的复苏,但在资产荒牛市趋于结束,未来转为基本面驱动的市场的过程中,市场的波动不可避免,不确定性可能会持续上升,负债端的问题也许会越来越重要,除此之外,负债压力的上升,对资产的安全边际也提出了更高的要求。

我们仍然建议投资者:1)负债端的压力还没有完全释放,做好流动性的管理,这样在体系大幅波动时,才能挺到基本面的下滑,赚到基本面驱动的钱;2)选择安全边际高的资产,目前来看是还是短端。3)在去杠杆的方向没有扭转之前,信用利差的压力仍然有待释放,信用债的泡沫比较大。

PS:市场的调整给投资者带来了巨大的损失,我们也为此感到非常难过,金融市场不确定性越来越大,对研究的前瞻性和灵活性也提出了更高的要求,我们也一直在反思和反省自己的研究框架,避免一条路走到黑,期望给投资者更好的思考。我们希望投资者更关注我们的研究,也许有时能够给您一份启发,帮助您降低投资过程中的不确定性,这对我们自己而言也是最大的动力。关于金融加杠杆体系、负债端脆弱性和市场调整不同阶段的分析,市场最近开始非常的盛行,但我们在之前的多个报告中都已经有前瞻性的提及,感兴趣的投资者不妨查阅。

感谢这一分钟的陪伴!

成功的人每时每刻都会分享有价值的信息,传递给身边的朋友,你在他们的心目中会变得更有价值。

特别声明:本微信平台所发布的文章,除标注【原创】外均属各大媒体平台或者微信粉丝推荐,如转载时标注作者及出处,我方会一并载入,如没有特别注明,我方会默认为网络转载,如原作者见到后,认为不妥,请告知我们,我们会立即删除,并表示歉意!