猜猜央妈的心路历程—央妈货币政策工具全景图

来源:噶姐投资日记

最近回头系统整理一些关于货币政策工具基础知识的框架和来龙去脉,觉得还蛮有意思的,分享给大家。首先按照央行官网提供的信息整理了一下央妈工具箱里的所有武器以及最近的运用情况(如表1),你会看到很多央妈官定的利率,然后说明这些工具的一些我认为有意思的地方,最后也通过一张表总结一下各种粉的特点。当然我不是央行大佬,也不是大行资金大腿,若有错误,欢迎指正。

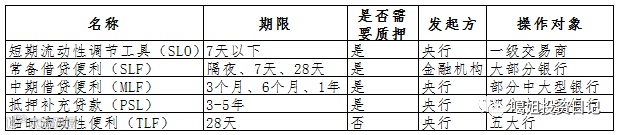

表1:央行货币政策全景图

为什么要新设那么多工具?我的理解是传统四大货币政策工具中,调整法定存款准备金率(存款准备金)以及贷款利率(利率政策)对利率市场甚至是社会都影响巨大,不符合央妈稳定金融市场的核心目标。“中央银行贷款”传导过慢,近年来已经沦为调整贷款导向,变换贷款结构的工具,而非实时有效的总量调节工具。

因此,央妈传统的四大货币政策工具中,只剩下“公开市场操作”的一些工具可以使用。我们来看看央行归类为公开市场操作中的交易品种:1)国库定存虽然能吞吐货币,但国库定存是财政存款的操作,涉及财政部,不好频繁操作。2)现券买卖需要再二级市场上买卖债券,央妈的交易量势必会对债券市场二级价格产生较大影响,毕竟债券市场二级买卖市场深度真的十分有限,央妈只是想吞吐货币,如此大费周章真的不方便。3)发行央票在2011年以前以及2013年真的是十分流行的工具,但是发行央票对于回笼货币似乎更有效些,想要及时的投放货币方面存在劣势,只能等央票自然到期。于是,仅有回购就成为的央妈频繁吞吐货币的好帮手!

短期流动性调节工具(SLO)的出现

公开市场操作中的回购确实是央妈仅有的频繁吞吐货币的好帮手,但是回购期限都是至少7天以及7天以上的期限。央妈需要更为期限更短更为灵活的工具,因此期限为7天以下的吞吐货币工具短期流动性调节工具(SLO)应时而生。在2013年1月,央行创设了“短期流动性调节工具(Short-term Liquidity Operations, SLO)”,作为公开市场常规操作的必要补充,在银行体系流动性出现临时性波动时相机使用。短期流动性调节工具(SLO)可以简单理解为7天以下的回购,也是由央妈以利率招标形式主动操作。

常备借贷便利(SLF)的出现

公开市场操作都是央妈主动操作的,且操作对象基本为一级交易商。一级交易商只是少数大行和少数券商,总共只有48家。如果说央妈是生产商的话,一级交易商就是批发商,其他金融机构就是零售商。央妈先通过公开市场操作把钱给一级交易商,一级交易商再给其他金融机构,流动性层层传递。这种模式的问题在于在流动性紧张的时候,生产商-批发商-零售商的模式传导还是太慢,容易影响金融稳定。

于是2013年初央妈就创设了常备借贷便利(SLF),大多数存款性金融机构(其实就是银行)在流动性紧张的时候,都能主动向央妈申请流动性。当然,天下没有免费的午餐,从表1可以看到,通过常备借贷便利(SLF)这个工具从央妈那里拿钱的成本是7天3.45%,而一级交易商从央妈那里通过逆回购拿钱的成本是7天2.45%。所以常备借贷便利(SLF)的利率是带有惩罚性质的利率,谁让你不管好自己的流动性来着!同时,银行都能以7天3.45%的利率向央妈要钱,意味着在同期限内,银行不会以高于3.45%的成本向银行间市场其他机构融资。市场上钱那么贵,有途经和央妈要便宜的为什么不要!因此,常备借贷便利(SLF)又认为是银行间市场利率的上走廊。

中期借贷便利(MLF)的出现

各位看官可能也注意到了,央妈仅有的公开市场操作工具中回购和短期流动性调节工具(SLO)都是期限较为短的,一般不超过1个月。央妈需要一个可以引导中期利率、投放较长期限货币的工具,于是2014年9月,央行创设了中期借贷便利(MLF)。如果说公开市场操作的发行央票(期限一般三个月到一年)也是中期利率的引导工具,那么发行央票可能对于回笼货币更有效果。中期借贷便利(MLF)是通过投放货币引导中期利率,期限一般也是三个月到一年。

除此之外,中期借贷便利(MLF)作为需要提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品的工具,还承担着引导金融机构向符合国家政策导向的实体经济部门提供低成本资金的作用。因此,中期借贷便利的利率是比较低的,最近一年期的中期借贷便利(MLF)也只要徐3.2%。对比起一年期的4.35%的贷款利率,是不是感到了牌照的力量?但是MLF的发放对象为符合宏观审慎管理要求的商业银行、政策性银行,目前实际操作中也仅对一些比较大的银行开放权限。

抵押补充贷款(PSL)的出现

2014年4月,中国人民银行创设抵押补充贷款(Pledged SupplementalLending,PSL),抵押补充贷款(PSL)可以理解为期限更长的抵押贷款,期限一般为3-5年。央行只每月公布余额不提供具体利率,据拿到资金的银行说是比较低的。抵押补充贷款的主要功能是支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资。抵押补充贷款采取质押方式发放,合格抵押品包括高等级债券资产和优质信贷资产。

临时流动性便利(TLF)的出现

临时流动性便利资料较少,只知道其横空出世于春节前流动性特别紧张的时候,与回购针对一级交易商不同,临时流动性便利(TLF)只放给五大行且不需要抵押品。我理解临时流动性便利(TLF)比起其他工具就是一个字,快!在流动性特别紧张的时候钱马上给到五大行,五大行马上往下放。临时流动性便利(TLF)资料比较少,我也只能说到这啦。

最后简单总结下各种粉们的区别:

感谢这一分钟的陪伴!

成功的人每时每刻都会分享有价值的信息,传递给身边的朋友,你在他们的心目中会变得更有价值。

特别声明:本微信平台所发布的文章,除标注【原创】外均属各大媒体平台或者微信粉丝推荐,如转载时标注作者及出处,我方会一并载入,如没有特别注明,我方会默认为网络转载,如原作者见到后,认为不妥,请告知我们,我们会立即删除,并表示歉意!