摘 要

结构性去杠杆政策持续推进的同时,下半年专项债等方面的对冲也将逐渐发力,预计城投的两极分化现象愈演愈烈。优质的城投平台,仍然是不错的投资选择。走遍中国系列将开启各地区城投平台的深度梳理,努力帮助投资者挖掘有价值的投资标的。

首篇我们对浙江城投进行了详尽梳理。从经济、财政和经调整债务率综合来看,舟山、湖州、丽水和衢州资质较弱,嘉兴、绍兴、金华、温州和台州处于中游水平,杭州和宁波资质较好。

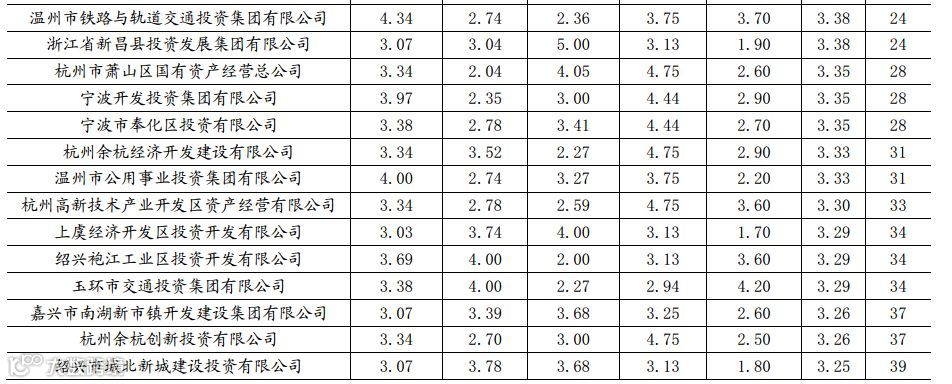

我们主要从城投平台重要性、资金来源和资金去向角度进行分析,并对126个城投平台进行打分排序。根据打分结果,排名前20的城投平台资质相对较好,如宁波交通投资控股有限公司、浙江瓯海城市建设投资有限公司、杭州市地铁集团有限责任公司等。排名最后20的城投平台资质相对较弱,如舟山海洋综合开发投资有限公司、义乌市国有资本运营有限公司、湖州织里城市建设投资运营集团有限公司等。

风险提示:模型设计不合理

一、浙江省各地级市分析

1. 浙江省整体情况

浙江省位于我国东南沿海,与上海、江苏同为长三角核心省份,整体经济财政实力较强,处于全国领先水平。2017年实现地区生产总值(GDP)51768亿元,全国排名第四,按可比价格计算增长7.8%。一般公共预算收入5803.4亿元,全国排名第五,同口径增长10.3%。

浙江省政府整体债务负担不高,2017年已经全面完成存量债务的置换工作。截至2017年底,全省债务余额为9239.1亿元,同比增长10.1%,债务率(政府债务余额/综合财力)为89.8%,负债率(政府债务余额/GDP)为17.9%。

截至2017年9月15日,浙江省下辖11个地级市、37个市辖区、19个县级市及33个县。其中全国百强区有16个,百强县有14个,详见图表1和图表2。

2. 浙江省各地级市情况

从经济情况看,2017年,11个地级市GDP总量排名先后顺序分别为杭州、宁波、温州、绍兴、台州、嘉兴、金华、湖州、衢州、舟山和丽水。其中,杭州、宁波、温州和绍兴GDP总量超过5000亿元,而衢州、舟山和丽水在1500亿元以下;增长率方面,舟山和湖州较高,分别为8.8%和8.5%,丽水和金华较低,分别为6.8%和6.5%;人均GDP方面,杭州、宁波、舟山和绍兴人均GDP超过10万元/人,而丽水和温州不足6万元/人。

从财政情况看,2017年,一般公共预算收入排名先后顺序分别为杭州、宁波、温州、嘉兴、绍兴、台州、金华、湖州、舟山、丽水和衢州。其中,杭州和宁波一般公共预算收入超过1000亿元,而舟山、丽水和衢州在150亿元以下。增长率方面,杭州和湖州一般公共预算收入增长率较高超过15%,而金华和温州增长率较低不到10%。一般公共预算收入质量方面,得益于浙江省整体经济发展水平较高,各地级市的税收占比均处于较好水平,收入质量较高,占比均在75%以上,其中杭州和嘉兴超过90%。财政自给率方面,经济较弱地区的财政自给能力明显较差,衢州和丽水的财政自给率均低于40%,对上级补助收入依赖较重,而经济较发达的杭州和绍兴财政自给率超过90%。

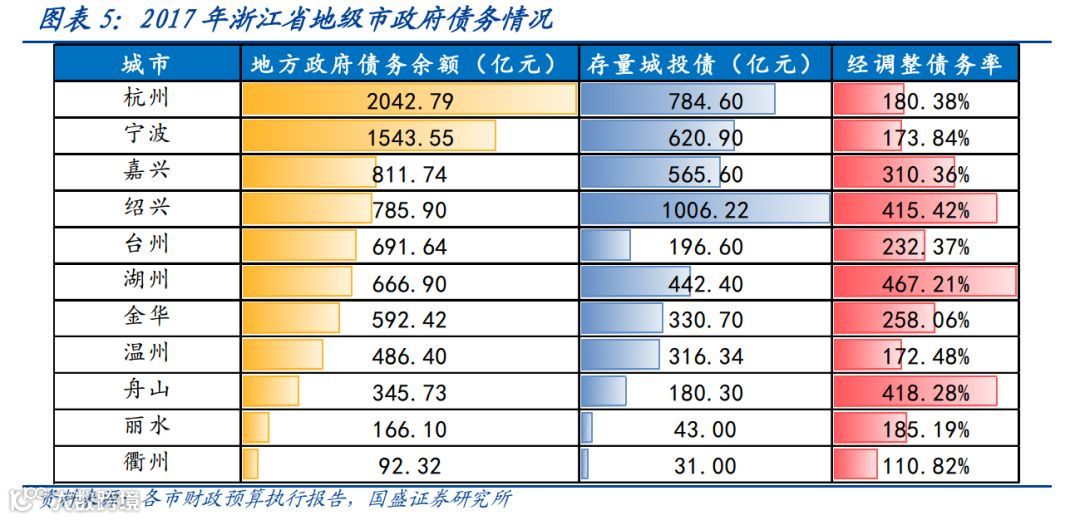

从地方政府债务看,截至2017年底,杭州和宁波地方政府债务余额较高,分别为2024.79亿元和1543.55亿元,而丽水和衢州较低分别为166.10亿元和92.32亿元(注:丽水和衢州为2016年底数据)。

存量城投债方面,绍兴和杭州较高,分别为1006.22亿元和784.60亿元,而丽水和衢州不足50亿元。整体看,经济发达地区债务规模绝对量较高。

债务率方面,本文用经调整债务率((地方政府债务余额+存量城投债)/一般公共预算收入)来衡量。其中,湖州、舟山和绍兴经调整债务率较高超过400%,而衢州较低仅为111%。

从经济、财政和经调整债务率综合来看,舟山、湖州、丽水和衢州资质较弱,嘉兴、绍兴、金华、温州和台州处于中游水平,杭州和宁波资质较好。

二、浙江省城投平台概况

按照Wind口径统计,截至2018年6月30日,浙江省城投平台存量债余额为4793亿元,涉及发行人174个。从发行人最新评级来看,AAA级有13个、AA+级有52个、AA级有102个、AA-级有5个,无评级有2个,以AA级为主,占比59%。从存量债剩余期限来看,小于等于1年余额为668亿元、1-3年余额为1538亿元、3-5年余额为1947亿元、大于等于5年余额为640亿元,以3-5年为主,占比41%。

地区来看,浙江省下面的城投平台有3个,存量债余额为275亿元。11个地级市(区县级城投按所属地级市来算)下面的城投平台存量债余额从大到小依次为绍兴市1006亿元、杭州市785亿元、宁波市621亿元、嘉兴市566亿元、湖州市442亿元、金华市331亿元、温州市316亿元、台州市197亿元、舟山市180亿元、丽水市43亿元和衢州市31亿元。城投平台个数从大到小依次为杭州市29个、绍兴市28个、宁波市26个、温州市21个、嘉兴市20个、湖州市17个、台州市10个、金华市8个、舟山市8个、丽水市2个和衢州市2个。

由于城投名单较长,不在本文列举,如有需要可以问作者获取。

三、浙江省城投平台打分排序

在目前紧信用的环境下,城投平台的再融资渠道收窄,资质较差的平台风险将逐渐暴露,有可能产生锅盖不够的现象。为了帮助投资者对浙江省城投平台信用资质有一个直观的了解,本文将主要从城投平台重要性、资金来源和资金去向角度进行分析,并对城投平台进行打分排序。

1. 分析角度解释

(1)城投平台重要性

城投平台在当地投融资职能的重要性决定着政府的支持意愿,尤其在当地平台众多的情况下,如果信用风险集中爆发,政府救助也会根据重要性有一个先后顺序,重要性较弱的可能会不救助,让其破产达到出清效果。具体来看,城投平台的重要性可以从行政级别,平台地位和平台业务类型这三面来考察。

(2)资金来源及可得性

首先厘清城投平台主要有哪些资金来源及其可得性。一般而言,城投的资金来源有四个方面:再融资、经营回款、政府支持和资产变现。由于金融严监管导致再融资渠道收紧,相比以往,城投获取再融资的难度增加。

再融资受阻后,城投更依赖经营回款、政府支持和资产变现来获取资金。经营回款一方面受业务进度影响,一方面也依赖地方政府的支持,因业务不同而有所差异(具体见表11)。对于那些城投项目以政府回购为主的平台,再融资受限后则是依靠地方政府的实际资金支持,这类平台往往缺乏具有一定规模的经营性业务,收入来源依赖政府,实际上与地方政府的联系更加紧密了。对于那些土地开发完成后走招拍挂模式的平台,收入由土地出让金返还,收益分成比例取决于地方政府支持。其他平台的资金来源对政府的依赖较小,政府支持多是以政府补助形式体现。

地方政府除了通过业务往来对平台提供政府补助,提供有利于平台的项目回款时间和金额方面的安排以外,还会通过资产注入等方式支持平台。资产注入有利于增强平台的再融资能力,也有利于平台长期经营。但资产注入不可预测,只能在事后观测到。

资产变现方面,城投的资产主要是土地资产、代建工程和政府类欠款,土地资产可以通过抵押获得银行贷款,也可通过开发后出让获得回款,抵押土地获得贷款回到了再融资难的问题。土地开发、土地出让受地方政府供地计划的影响,并且土地开发也需要一定周期,因此土地资产短期也难以变现,但长期可以为平台从事土地开发业务提供保障。代建工程的变现受项目进度和回购协议安排的影响,所需时间较长。以往的城投项目形成的政府类欠款也是很多城投的一大资产,这类资产往往代表着政府信用,变现相对更具弹性。总结来看,政府类欠款变现弹性大,土地资产、代建工程短期变现难,长期可以为平台从事城投业务提供一定保障。

(3)资金去向及紧迫性

从现金流量表看,一般企业的现金运用主要有经营支出、投资支出和偿债支出。而城投平台由于其特殊性,投资往往是主要经营内容,因此可将投资支出归并到经营支出中,资金去向就主要是经营支出和偿债支出。

经营支出主要分为在建项目支出和拟建项目支出。当平台的资金链紧张时,新项目开展将受到限制,此时平台的经营支出往往以在建项目支出为主。在建项目支出关系着平台在当地城市建设中的地位,在建项目支出较高的平台常被认为具有更高的重要性和更低的违约风险。但需要注意的是,在判断平台的风险水平时,除在建项目支出外还应综合考虑平台的再融资能力和经营回款能力等其他因素的影响。

偿债支出主要是偿还银行贷款、债券、非标借款和经营性负债,但这四类债务偿还的紧迫性有所不同。债券和非标融资由于公开程度较高,若发生违约对市场的负面冲击会很大,因此最为紧迫。银行贷款、经营性负债的协商空间更大,不过银行贷款有成本,而经营性负债多是无息负债,相比之下,银行贷款的紧迫性稍高一些。

2. 建立打分模型

根据以上分析,本文主要选取了五大类指标建立打分模型。

第一大类为城投平台重要性,占比29%,下属包括三个指标。

(1)平台行政级别。一般来说,行政级别越高,平台重要性越高。本文结合平台自身特点,分为五个级别:1)一般区县;2)百强县、百强区、省级开发区;3)国家级开发区、地级市;4)强地级市;5)省级、副省级。得分依次递增。

(2)平台业务类型。根据平台的主营业务情况,分为五大类:1)弱产业类为主;2)主营业务比较杂;3)优质产业类为主;4)基建、土地开发整理或棚改保障房安置房为主;5)公用事业或交通类为主。得分依次递增。

(3)平台地位。结合平台的资产规模、业务情况、募集说明和评级报告对平台的描述等,将平台地位分为:1)次要;2)一般;3)重要;4)主要;5)唯一。得分依次递增。

第二大类为资金来源,占比23%,下属包括三个指标。

(1)营业收入来自政府及相关部门占比。城投平台的经营回款收入一般来源于政府和市场,来自于政府的收入是平台与政府联系的核心,这部分收入的规模占比一定程度上可以反映出城投平台与政府信用的挂钩程度。

(2)应收类款项来自政府及相关部门占比。本文应收类款项包括应收账款、其他应收款和长期应收款。城投平台的应收类款项如果主要直接来自政府及相关部门,则说明与政府关系相对密切,应收变现相对更具有弹性。

(3)政府补助稳定性。因城投平台自身盈利能力较弱,主营业务一般亏损,所以都会有一定的政府补助。尤其是公用事业或交通类城投,由于公益性较强,政府补助可能会更多一些。通过考察近三年政府补助的波动率,来判断其稳定性,稳定性越高越好。

第三大类为资金去向,占比22%,下属包括三个指标。

(1)在建项目尚需投资/净资产。通常来说,城投平台在建项目开展后不太可能中止,而新项目是否开展具有较大弹性。若是平台现金流紧张,新建项目可能会暂停,但在建项目支出更为刚性,尚需投资的规模直接体现未来经营支出压力。

(2)存量债券/有息债务。2015年交易所公司债发行放开,叠加市场环境较好,城投平台发行了大量债券融资。但在目前违约增多,市场信用风险偏好普遍降低的情况下,弱资质、存量债规模较大的城投发债借新还旧较为困难。而且债券融资,市场公开程度和关注度很高,如果违约负面冲击很大,所以存量债券占比较高的平台未来刚性偿债压力较大。

(3)非标债务/有息债务。除了房地产之外,城投平台也是非标资金的主要需求者。由于金融严监管,很多信托贷款、委托贷款等非标业务收紧,很难通过借新非标还旧非标。虽然非标融资市场公开程度和关注度不如债券,但在目前爆雷不断的情况下,大家对于非标违约也格外关注,所以非标债务占比较高的平台未来偿债压力也比较大。

第四大类为地方政府情况,占比16%。虽然监管明确15年之后城投平台新增的债务不属于地方政府债务,但平台的信用资质仍然与地方政府有着千丝万缕的关系。因此,该指标虽然不是本文分析的重点,但仍加入模型中进行打分。主要包括本文第一部分浙江省各地级市分析中提到的GDP总量、人均GDP、一般公共预算收入、税收收入/一般公共预算收入、财政自给率和(地方政府债务+城投有息债务)/一般公共预算收入6个指标。由于区县级数据较难获得,因此以城投平台所属地级市数据为准。

第五大类为财务情况,占比10%。城投平台作为一个企业,为了使打分模型更加合理完善,财务情况也要考虑进去。因为该指标不是本文分析的重点,所以权重较小。下属主要包括4个指标:(1)净资产收益率,衡量盈利能力;(2)(有息债务+0.5*对外担保)/((有息债务+0.5*对外担保)+净资产),衡量杠杆水平;(3)经营性净现金流/短期债务,衡量短期偿债能力;(4)受限资产/净资产,衡量资产流动性。

3. 打分结果及排序

由于浙江省城投平台数量较多,一共174个,剔除存量债余额小于10亿元的平台,对剩下126个平台进行打分排序。每个指标划分为5档,分别对应1-5分。根据打分结果,排名前20的城投平台相对资质较好,如宁波交通投资控股有限公司、浙江瓯海城市建设投资有限公司、杭州市地铁集团有限责任公司等。排名最后20的城投平台资质相对较弱,如舟山海洋综合开发投资有限公司、义乌市国有资本运营有限公司、湖州织里城市建设投资运营集团有限公司等。具体见图表14。

【其他相关新闻】

鹏元研究 | 浙江省经济、财政、负债及城投债风险概览

2017-12-15

省情概况:浙江省下辖11个地级市,下分89个县级行政区。随着《浙江省城镇体系规划(2011-2020)》和“十三五”规划的落实,浙江省城镇化建设进程加快,且《浙江省长江经济带发展实施规划》的实施将带动长三角地区区域经济的协调发展。

经济与财政:浙江省整体经济与财政实力较强,2016年浙江省GDP总量为46,485亿元,居全国第四位,实现一般公共预算收入5,301.81亿元,税收收入占公共预算收入比重为85.6%。杭州和宁波整体经济与财政实力要远高于其他地级市,衢州、舟山及丽水等地级市的经济财政实力有待提升。县域整体经济与财政实力在全国范围内排名靠前,但内部发展分化较为明显。

负债方面:截至2016年末,浙江省地方政府债务余额为8,390.8亿元。2016年,浙江省实际债务规模低于限额,债务率为90.9%,随着政府置换债券陆续发行,债务期限结构趋于合理化。2016年末杭州和宁波政府债务余额位于全省前两位,且规模超过1,000亿元。

城投债风险情况:浙江省城投债存量规模较大,且主要分布在杭州、宁波、嘉兴和绍兴等城市。浙江省样本城投企业的盈利对政府补贴存在依赖,且存货和应收款项占比高对资产流动性造成了一定的影响。从浙江省各地城投债券偿还风险的相对水平来看,绍兴、丽水、舟山、湖州和衢州的城投偿债风险最高;嘉兴、宁波、温州和金华的城投偿债风险较低;杭州和台州的城投偿债风险最低。截至2017年11月末,浙江省样本城投企业整体主体评级大多得到维持,且短期内将保持稳定,其中杭州和宁波的城投企业整体级别较高。

正文

一、浙江省经济和财政概况

(一)浙江省情

浙江省区位优势明显,随着《浙江省城镇体系规划(2011-2020)》和“十三五”规划的落实,城镇化建设进程加快,且《浙江省长江经济带发展实施规划》的实施将带动长三角地区区域经济的协调发展

1、地理位置

浙江省地处中国东南沿海长江三角洲南翼,东临东海,南接福建,西与江西、安徽相连,北与上海、浙江接壤,浙江省东西和南北的直线距离均为450公里左右,陆域面积10.18万平方公里,为全国的1.06%,是中国面积最小的省份之一。全省下辖11个地级市,下分89个县级行政区,包括37个市辖区、19个县级市、32个县,1个自治县,其中11个地级市包括杭州、宁波、温州、绍兴、台州、嘉兴、金华、湖州、衢州、丽水及舟山。

2、城镇化建设

《浙江省城镇体系规划(2011-2020)》的实施可统筹省域城乡空间发展,合理配置空间资源,未来浙江省的城镇空间格局将为“三群四区七核五级”:拥有杭州湾、温台沿海、浙中三个城市群;杭州、宁波、温州、金华-义乌四个都市区是参与全球竞争的国际门户地区;七核为嘉兴、湖州、绍兴、衢州、舟山、台州、丽水;浙江城镇将分作长三角区域中心城市(杭、甬、温、金华-义乌)、省域中心城市(嘉兴、台州、湖州、绍兴、衢州、舟山、丽水)、县(市)域中心城市(60座左右)、中心镇(200个左右)和一般镇(400个左右)五个等级。

浙江省“十三五”规划指出浙江新型城市化一体两翼的目标,即是以杭州、宁波、温州、金义四大都市区为一“体”,以海洋经济区和生态功能区为两翼,全省城市功能定位均需服从这一大格局。杭州、宁波、温州、金义四大都市区的中心城市,集聚高端要素、发展高端产业;舟山聚焦国家海洋战略;衢州、丽水聚焦绿水青山;湖州、嘉兴、绍兴、台州作为区域中心城市,聚焦功能均衡,生产、生活、生态融合,宜居、宜业、宜游并重。

3、重要区域经济发展规划

2017年9月,浙江省发改委公布了《浙江省长江经济带发展实施规划》。规划确定“两核两带三区”为主体的空间发展格局。规划确定提升发展“两核”,即为杭州都市区和宁波都市区。聚力培育“两大产业带”,即为义甬舟开放大通道发展带和沿海发展带。依托金甬、甬舟铁路建设,发挥宁波、金华-义乌两大都市区商贸物流枢纽和国际开放门户优势,全面推动义甬舟空间融合、体制融合、功能融合,努力构建高效、便捷、低成本的国际物流大通道。依托环杭州湾及温台沿海交通走廊的综合交通枢纽城市建设,积极发展服务经济和创新经济,成为浙江吸聚最高端要素、汇集最优秀人才、实现最高产业发展质量的产业带。协调推进海洋空间开发利用,积极培育临港制造业、海洋高新技术产业、海洋服务业和海洋渔业,打造与生态建设和环境保护相协调的海洋经济发展带。规划提到的“三区”空间发展格局,即为海洋经济区、浙皖闽赣生态旅游协作区和太湖流域治理区。对于海洋经济区,主要是推进海港、海湾、海岛“三海”联动,统筹推进杭州湾、象山港湾、三门湾、台州湾、乐清湾等湾区保护和开发。

(二)全省经济与财政

浙江省经济保持增长,经济结构持续优化,公共财政收入规模和质量均处于较好水平,整体经济与财政实力较强

1、全省经济

根据统计局数据,2011-2015年,浙江省地区生产总值(GDP)年均增幅达8.2%,高于全国年均增幅0.3个百分点。“十二五”期间全省固定资产投资总量累计达10.18万亿元,年均增长18.82%。从投资结构看,“十二五”期间,浙江省一方面加大对农业的支持力度,一方面在全省基础设施、民生及社会事业投资高速增长带动下,促进第三产业发展。其中,五年累计完成第三产业投资65,620亿元,年均增长20.44%,占全省投资的比重为64.45%。2016年浙江省GDP总量为46,485亿元,居全国第四位,同比增长7.5%,高于全国0.8个百分点。全年固定资产投资29,571亿元,比上年增长10.9%,高于全国平均水平2.8个百分点,其中,完成基础设施投资9,365亿元。从经济结构看,2016年三次产业结构为4.2︰44.2︰51.6,第三产业比重较2015年提高1.8个百分点,第三产业占比首次超过50%,整体产业结构持续优化,表现为第一产业平稳,二、三产业加速的良好格局。人均GDP为83,538元,位居全国前列,较2015年同比增长6.7%。2017年前三季度,浙江省实现GDP36,958亿元,较上年同期增长8.1%,高于去年同期0.1个百分点,高于全国同期1.1个百分点,经济增长势头较好。分产业看,第一产业增加值为1,248亿元,同比增长1.9%;第二产业增加值为16,663亿元,同比增长7.3%;第三产业增加值为19,047亿元,同比增长9.3%;固定资产投资完成23,206亿元,同比增长9.6%。

图1 2011-2016年浙江省GDP和固定投资增长情况(单位:亿元)

资料来源:浙江省统计局,鹏元整理

2、全省财政

财政方面,“十二五”期间,浙江省地方公共预算收入从3,151亿元增长至4,810亿元;地方公共预算支出从3,842.59亿元增长至6,645.98亿元。其中,2016年全省一般公共预算收入5,301.81亿元,增长9.8%,剔除营业税清算等一次性收入因素,增长7.8%,税收收入占公共预算收入比重为85.6%,继续保持较高水平,其中:服务业快速发展和商品房销售火热,带动增值税同比增长14.4%;企业所得税和个人所得税分别同比增长6.4%和19.3%。据测算,2016年浙江省营改增累计减税362.7亿元。2016年,浙江省公共预算支出6,976.3亿元,同比增长4.8%。公共服务供给能力有效提升,其中:教育、城乡社区和农林水重点保障,支出占比分别为18.6%、11.3%和10.4%;公共安全、社会保障和就业、住房保障等项目推进明显,分别增长22.4%、16.5%和8.5%。2017年前三季度,全省一般公共预算收入4,738.71亿元,同比增长13.2%。其中:税收收入4,021.73亿元,同比增长13.4%;非税收入716.98亿元,同比增长12.2%。全省一般公共预算支出5,506.09亿元,同比增长15.0%。

图2 2011-2016年浙江省财政收支情况(单位:亿元)

资料来源:浙江省统计局,鹏元整理

(三)全省各市经济与财政

浙江省下属各地级市经济和财政实力分化较明显,杭州和宁波整体经济与财政实力要远高于其他地级市,衢州、舟山及丽水等地级市的经济财政实力有待提升;且2016年部分地级市经济增速出现下滑

1、各市经济

从总量上看,2016年有7个地级市的GDP在3,000亿元以上,分别是杭州、绍兴、宁波、温州、嘉兴、台州和金华,其中杭州实现地区生产总值11,050.49亿元,且2015年杭州市GDP已突破10,000亿大关,居全省第一。由于经济实力雄厚,2014-2016年杭州和宁波的经济总量稳居全省前两位,且要远远高于其他地级市,2016年二者的经济总量共占到整个浙江省的33.90%,排名后三位的地级市为衢州、舟山和丽水,三者的经济总量均低于1,300亿元。从增速上看,2016年舟山、杭州及温州3市地区GDP增速居全省前三位,分别为11.3%、9.5%及8.4%,保持在8%以上的高速增长,分别比全省平均水平高3.8、2.0和0.9个百分点,宁波、嘉兴、台州、湖州、衢州、丽水及金华经济增速保持在7%以上,处于中高速增长,绍兴经济增速最低,仅为5.5%。此外,杭州、宁波、绍兴、湖州、金华及丽水五个地级市2016年经济增速较2015年出现下滑。从2014-2016年的年均增长率看,舟山、杭州、湖州及温州的增长率较高,分别为10.23%、9.30%、8.07%及8.00%,其他地级市均在8%以下。

表1 2014-2016年浙江省各地级市GDP情况 (单位:亿元,%)

资料来源:各地级市2014-2016年统计公报,鹏元整理

2017年前三季度,杭州市和宁波市分别实现GDP9,018.36亿元和7,075.20亿元,经济规模大,依然居于全省前两位,衢州、丽水及舟山三个地级分别实现GDP1,009.87亿元、900.62亿元及968.63亿元,排名依然位于后三位。杭州、宁波、温州、嘉兴、湖州、舟山及台州7个地级市的经济增速维持在8%以上的高速增长,剩余地级市经济增速则保持在6.5%-8%的中高速增长。

2、 各市财政

2016年财政收入情况,杭州和宁波一般公共预算收入位列前二,分别为1,402.38亿元和1,114.54亿元,要远远高于其他地级市,合计占全省的比重为37.87%;排名后三位的为舟山、丽水和衢州,一般预算收入规模仅为120.32亿元、103.57亿元和102.56亿元。从收入增速看,受“营改增”政策影响,浙江省部分地级市2016年一般公共预算收入增速均较2015年有所下滑。经济体量最大的杭州增速最高,为13.20%。另外,宁波、嘉兴、台州、舟山及湖州增速也较快,均在10%以上,增速最小的是绍兴,为 7.3%,此外除了舟山市之外,其余地级市的收入增速要小于GDP的增速。从收入质量看,得益于浙江省整体经济发展水平较高,各地级市的税收占比均处于较好水平,收入质量较高,占比均在80%以上。在财政自给率方面,经济较弱的地区财政自给能力明显较差。杭州和宁波的财政自给率分别为99.86%和86.45%,衢州和丽水的财政自给率均低于40%,舟山的财政自给率为48.02%,三者对上级补助收入依赖较重。从财政收入和支出相对GDP的规模(地方公共预算收入和支出与GDP的比值)看,衢州和绍兴的财政收入相对规模较小,杭州和宁波的财政收入和支出相对规模依然位于前两位。

表2 2016年浙江省各地级市财政收入情况(单位:亿元,%)

资料来源:公开资料,鹏元整理

2017年前三季度,财政实力较强的杭州和宁波分别实现公共财政预算收入1,270.71亿元和1,056.09亿元,位于全省前两位,财政实力较弱的舟山、衢州和丽水前三季度的公共财政预算收入分别为100.86亿元、88.39亿元及84.11亿元。

(四)浙江省县市(县和县级市)经济财政情况

浙江省县域整体经济与财政实力在全国范围内排名靠前,但内部发展分化较为明显

根据2017年浙江统计年鉴,经济总量方面,2016年全国GDP超千亿的县市共21个,其中浙江占了3席,包括慈溪市(1,276.17亿元,隶属宁波)、诸暨市(1,120.05亿元,隶属绍兴)及义乌市(1,131.80亿元,隶属金华)。

从财政收入情况看,2016年浙江省县市合计实现地方财政收入1,711.35亿元;其中,仅有慈溪市(132.1亿元,隶属宁波市)的地方财政收入超过了100亿元,10个县市的地方财政收入在50-100之间,占比19.23%;13个县市的地方财政收入在30-50亿元之间,占比25%;28个县市地方财政收入在30亿以下,占比53.85%。从财政支出情况看,2016年浙江省县市的地方财政支出合计2,839.39亿元;其中,慈溪市(145.72亿元,隶属宁波市)和义乌市(114.4亿元,隶属金华市)的地方财政支出超过100亿元;21个县市的地方财政支出在50-100亿元之间,占比为40.38%;25个县市地方财政支出在30-50亿元之间,占比为48.76%;4个县市的地方财政支出在30亿元以下,占比为7.69%。从财政自给率看,2016年浙江省能实现财政自给(财政自给率高于100%)的县市只有平湖市(100.76%,隶属嘉兴市);其余51个县市的财政自给率均低于100%,不能自给自足,不同程度上依赖于上级财政的支持;其中,财政自给率在70%-100%的县市共16个;财政自给率低于70%的县级区域共35个。

其次,从财政收入和支出相对GDP的规模看,各县市中收入相对GDP的占比超过10%的有7个,相对收入占比在7%-10%之间的有33个,这些地区政府经济调节能力较强;支出相对GDP的占比超过40%的有4个,这些地区的政府支出压力较大,多为经济较弱地区。

表3 2016年浙江省下属部分县级市GDP排名(单位:亿元)

资料来源:2017年浙江统计年鉴,鹏元整理

表4 2016年浙江省下属部分县市地方财政收入排名(单位:亿元)

资料来源:2017年浙江统计年鉴,鹏元整理

图3 2016年浙江省各县市财政情况

资料来源:2017年浙江统计年鉴,鹏元整理

二、浙江省债务概况

(一)浙江省政府性债务情况

2016年浙江省实际债务低于债务限额,随着政府置换债券发行,债务的期限结构趋于合理化

1、全省债务情况

截至2016年末,浙江省地方政府债务余额为8,390.8亿元,其中一般债务4,814.5亿元、专项债务3,576.3亿元,负有担保债务余额为3,047.9亿元。2016年中央核定浙江省政府债务限额9,685.30亿元,浙江省实际债务规模低于限额。2016年末浙江省债务率为90.9%。

从各地级市的债务总额来看,2016年末杭州和宁波政府直接偿还债务余额位于全省前两位,且规模超过1,000亿元,分别为1,924.00亿元和1,504.60亿元。

表5 2016年末浙江省政府债务情况(单位:亿元)

注:2016年衢州直接偿还债务为市本级,“-”代表未获取

资料来源:公开资料,鹏元整理

2、地方债发行情况

2016年浙江省(包含宁波市)共发行地方政府债券4,065亿元,其中发行置换债3,572.3亿元,新增债务492.7亿元。截至2017年11月末,浙江省(包含宁波市)地方政府债券余额为9,151.49万元,2017年1-11月新增地方政府债券(包含宁波市)1,991.37亿元。从期限分布看,2015年、2016年及2017年1-11月发行的地方债较为均匀地分布在3年、5年、7年和10年。其中,第一个偿债高峰期将出现在2020年,偿债金额为975.24亿元。随着地方政府债券的陆续发行,地方债务的到期时间与基础设施项目周期会更加匹配,有利于降低债务期限结构错配风险,也可使得浙江省债务期限结构趋于合理化。

图4 2015-2017年1-11月浙江省地方政府债券到期时间分布(单位:亿元)

资料来源:Wind资讯;鹏元整理

(二)浙江省城投债发行情况及主体财务分析

浙江省城投债存量规模较大,且主要分布在杭州、宁波、嘉兴和绍兴等城市,存量城投债到期高峰在2021年;浙江省样本城投企业的盈利对政府补贴存在依赖,且存货和应收款项占比高,对资产流动性造成了一定的影响

1、城投债发行概况

我们对浙江省发行过债券的地方国有企业进行筛选,并参照了Wind资讯关于城投债的概念分类,选取财务数据近三年比较完整的企业形成了鹏元浙江城投公司样本集合,截至2017年11月末,选取的浙江省存量城投债的样本企业共计165家(其中省级平台三家)。

图5 截至2017年11月末样本城投企业在浙江省各市分布情况(单位:个)

资料来源:Wind资讯,鹏元整理

(1)存量城投债的品种

截至2017年11月30日,浙江省165家样本城投企业存量城投债共计663支,债券余额共计5,662.81亿元,其中一般企业债3,181.51亿元、定向工具387.50亿元、私募债786.80亿元、一般中期票据803.00亿元,其余主要为短融及定向工具等。

表6 截至2017年11月末样本企业存量城投债规模(单位:支,亿元)

资料来源:Wind资讯,鹏元整理

(2)存量城投债的到期分布

截至2017年11月末,浙江省样本城投存量债到期分布如下图,其中2018年将有82只债券到期,2019年有90只债券到期,2020年有122只债券到期,2021年到期债券数达160只,目前来看,浙江省存量城投债到期高峰在2021年。

图6 浙江省存量城投债到期情况(单位:只)

资料来源:Wind资讯,鹏元整理

(3)各地级市的城投债存量

截至2017年11月末,浙江省城投债存量为5,662.81亿元,主要分布在杭州、宁波、嘉兴和绍兴等城市,占2016 年浙江省GDP 的7.38%。从城投债存量绝对值分析,杭州、嘉兴、宁波及绍兴城投存量的绝对值偏高,均超过600亿元;以城投债存量与财政总收入占比来分析,嘉兴、绍兴、湖州和舟山比值偏高,超过90%以上,而绍兴、湖州和舟山更是超过100.00%。

表7 截至2017年11月末浙江省各地级市城投债存量及其财政总收入的比值(单位:亿元,%)

资料来源:Wind资讯,财政总收入来自于2016年各地级市统计公报,鹏元整理

2、浙江省样本城投企业财务概况

为了观察浙江省各市样本城投的整体财务情况,我们剔除了存量债券中存在关联关系的发债城投主体和资料不全的发债城投主体,同时剔除浙江省3家省级平台,对剩余的142家样本城投企业财务情况进行了数据分析。

(1)资产

从资产规模来看,截至2016年末,样本城投企业2016年末总资产合计42,968.00亿元,地方经济财政实力较强的杭州、宁波及绍兴的城投企业资产规模较大,上述三市城投平台资产总额均在5,000亿元以上,而丽水市城投平台资产总额则最低。2016年末,浙江省各市城投公司总体资产结构均以流动资产为主,平均占比65.38%,但考虑到样本平台主体2016年末资产总额中以往来款和土地使用权为主的其他应收款和存货科目占比较高,达到了44.30%,一定程度上弱化样本城投公司的资产流动能力。

图7 2016年末样本城投企业资产概况(单位:亿元)

资料来源:Wind资讯,鹏元整理

从净资产来看,2016年末样本企业净资产合计为17,290.53亿元。地方经济财政实力较强的杭州、宁波及绍兴的城投公司净资产规模也相应较大,上述三市城投平台资产总额均在2,500亿元以上,而丽水市的样本企业净资产规模总量最低。2016年末,浙江省各市样本企业平均资产负债率为54.15%,其中湖州、宁波、绍兴和杭州的城投企业负债率相对较高。

图8 2016年末样本城投企业净资产概况(单位:亿元)

资料来源:Wind资讯,鹏元整理

(2)收入和利润

从收入规模看,2016年样本企业营业收入共计2,596.02亿元,杭州和宁波的样本企业收入总体规模位于前两位,二者2016年均超过500亿元,而其他各市的样本企业收入规模大多分布在100-400亿元之间。从收入增速来看,2014-2016年湖州的的复合增长率最高,超过了20%,而台州市和衢州市样本企业营业收入总额在2014-2016年出现下降。

图9 2014-2016年样本城投企业利润总额概况(单位:亿元,%)

资料来源:Wind资讯,鹏元整理

2016年样本企业利润总额共计381.75亿元,其中杭州、宁波及绍兴的样本企业利润总额规模较大,三者的利润总额每年均超过50亿元。而其他各市的样本企业收入规模大体分布在40亿元以下。整体来看,样本企业2016年利润总额中营业外收入占比为140.50%,样本企业对政府补助等收入存在较大的依赖。

图10 2014-2016年样本城投企业利润总额概况(单位:亿元,%)

资料来源:Wind资讯,鹏元整理

从样本企业主营业务收现情况来看,2014-2016年样本企业平均收现比分别为0.49、0.42及0.54,呈现逐年提高的趋势,但整体收现比较低。分城市来看,2016年丽水市城投企业的整体收现比最高,超过1,其余地级市均小于1。

图11 2014-2016年样本城投企业收现比概况

资料来源:Wind资讯,鹏元整理

(3)负债

从区域结构来看,目前浙江省样本城投企业的债务主要聚集于杭州和宁波,以及经济比较发达的嘉兴和绍兴,但经济实力较弱的湖州的负债规模也相当大,其中杭州市样本城投企业负债规模占比最大,这5个地级市样本城投负债规模占浙江省142家融资平台总负债规模的比重达76.81%。

就债券融资力度来看,宁波城投公司债券融资力度最低,应付债券占负债总额的比重仅为9.97%,虽然总应付债券达488.03亿元;其次为衢州,二者对债券融资的依赖性相对较小。而绍兴、丽水和湖州市应付债券占负债规模的比重相对较高,债券融资力度较大。

表8 2016年末浙江省各地级市样本城投企业债务规模及债务结构(单位:亿元)

资料来源:Wind资讯,鹏元整理

表9 2016年末浙江省各地级市样本城投企业各类债务占比(单位:%)

资料来源:Wind资讯,鹏元整理

从短期偿债能力来看,2016年末样本企业平均流动比率为4.97,平均速动比率为2.42。整体来看,由于样本企业流动资产主要集中于存货中的土地和在建项目,因此速动比率均与流动比率差异显著,其中宁波市和温州市流动比率与速动比率之差较小。衢州市城投企业的流动比率和速动比率均为最高,分别为10.02和7.27。考虑到城投企业流动资产除存货以外,应收款项回收时间存在一定不确定性,公司即期偿付能力受限,样本城投企业的实际短期偿债能力可能会弱于账面表现。

图12 2016年末样本城投企业短期偿债能力情况

资料来源:Wind资讯,鹏元整理

(三)城投债偿还风险的相对分析

从浙江省各地城投债券偿还风险的相对水平来看,绍兴、丽水、舟山、湖州和衢州的城投偿债风险最高;嘉兴、宁波、温州和金华的城投偿债风险较低;杭州和台州的城投偿债风险最低

为了分析浙江省各地城投债券偿还风险的相对水平,本文选用2016年年报数据。综合考虑债务相对规模、债券发行人偿债能力和当地经济财政实力,选取8个指标,对各地进行打分排序。从综合风险看,绍兴、丽水、舟山、湖州和衢州的风险最高;嘉兴、宁波、温州和金华的风险较低;杭州和台州的风险最低。

表10 浙江省各地级市城投债偿还风险情况(单位:亿元、%)

注:(1)债券余额为截至2017年11月末当地城投债总余额,(2)GDP和财政总收入来源于2016年各市统计公报

资料来源:公开资料,鹏元整理

(四)信用评级分布

浙江省样本城投企业整体主体评级大多得到维持,且短期内将保持稳定,其中杭州和宁波的城投企业整体级别较高

从样本企业信用评级情况来看,我们分析了截至2017年11月30日存在尚未偿付债券的165家样本城投企业的最新长期主体信用评级情况,其在各市的分布情况如下图(其中,3个省级平台有1家为AA,2家为AAA)。整体来看,由于经济财政实力较强,杭州和宁波的城投企业整体级别较高,AA+及以上级别的主体在当地城投企业中的占比相对其他地级市较高,其中AAA城投企业只有杭州和宁波拥有,除了丽水之外,其他地级市均拥有AA+级别的城投企业。

图13 截至2017年11月末各市样本城投企业最新主体信用评级分布情况(单位:家)

资料来源:Wind资讯,鹏元整理

而从主体评级和评级展望的变动来看,2017年样本中除13家级别上调外,其余企业均维持原级别或为首次评级。整体来看,样本企业的主体评级大多得到维持,且短期内将保持稳定。

表11 截至2017年11月末样本城投企业最新主体信用评级情况(单位:家)

资料来源:Wind资讯,鹏元整理

三、总结

浙江省作为我国经济大省,2016年实现GDP46,485亿元,居全国第四位,整体经济发展水平高,全年完成固定资产投资29,571亿元。随着《浙江省城镇体系规划(2011-2020)》和“十三五”规划的逐步落实,城镇建设进程加快,固定资产投资将继续保持增长,未来基建投资需求为浙江省的城投业务持续性提供较好保障。

2016年浙江省一般公共预算收入5,301.81亿元,公共财政实力强,且税收收入占比和财政自给水平均位于全国前列,财政的收入规模和质量均处于较好的水平。债务方面,2016年末浙江省债务率为90.9%。整体来看,浙江省地方政府债务风险总体可控。

浙江省下属各地级市经济和财政实力分化较明显,杭州和宁波整体经济与财政实力要远高于其他地级市,衢州、舟山及丽水等地级市的经济财政实力有待提升;且2016年部分地级市经济增速出现下滑。

浙江省城投债存量规模较大,主要分布在杭州、宁波、嘉兴和绍兴等城市,全省存量城投债到期高峰在2021年。浙江省样本城投企业的盈利对政府补贴存在依赖,且存货和应收款项占比高对资产流动性造成了一定的影响。从浙江省各地城投债券偿还风险的相对水平来看,绍兴、丽水、舟山、湖州和衢州的城投偿债风险最高;嘉兴、宁波、温州和金华的城投偿债风险较低;杭州和台州的城投偿债风险最低。截至2017年11月末,浙江省样本城投企业整体主体评级大多得到维持,且短期内将保持稳定,其中杭州和宁波的城投企业整体级别较高。

感谢这一分钟的陪伴!

成功的人每时每刻都会分享有价值的信息,传递给身边的朋友,你在他们的心目中会变得更有价值。

特别声明:本微信平台所发布的文章,除标注【原创】外均属各大媒体平台或者微信粉丝推荐,如转载时标注作者及出处,我方会一并载入,如没有特别注明,我方会默认为网络转载,如原作者见到后,认为不妥,请告知我们,我们会立即删除,并表示歉意!