物泊科技卡友群现在已经开通啦!欢迎各位卡友进群,已经进群的卡友无需重复扫码。

进入7月,大宗商品开局总体表现尚可,前期政策利好仍对市场有重要影响,黑色系继续处于胶葛的调整状态中。唐山环保限产叠加淡季特征明显,钢材市场处于供需双弱格局。钢厂开工率受到一定程度影响,对原料整体采购偏谨慎。焦炭第一轮提涨落地,但焦企因利润欠佳,提产积极性一般。煤炭方面,近期高温天气范围扩大,需求端有所释放,矿上拉煤车辆增多。有色金属方面,美国非农数据疲软削弱加息预期,有色金属需求前景得到改善。

接下来,让我们一起看看具体数据

本周大宗商品公路运输运价为0.334元/吨公里,上涨1.21%。

7月3日、7月6日为0.35元/吨公里,7月4日、7月5日、7月7日、7月8日、7月9日为0.36元/吨公里。

本周钢材价格区间震荡。从供应端来看,唐山环保限产,钢材供应释放有限,从需求端来看,全国大范围进入高温天气,淡季特征明显,对户外施工进度产生明显制约,钢材处于供需双弱格局中导致公路运输需求放缓。故本周钢材运输运价下跌。

本周煤炭运输运价为0.361元/吨公里,较上周上涨了0.025元/吨公里,涨幅为7.44%。

本周煤炭价格区间震荡。主产区煤矿在保供要求下维持正常生产,煤炭产量平稳运行。需求方面,全国各地高温持续,电厂日耗继续上升,可用天数进一步降低,煤炭拉运需求上升,非电用煤近期采购需求也有所回升,矿上拉煤车辆排队有所增多。故本周煤炭运输运价上涨。

本周铁矿石运输运价为0.299元/吨公里,较上周下跌了0.024元/吨公里,跌幅为7.43%。

本周铁矿石价格区间震荡。供应方面,由于财年末冲量,当前海外供应端发运量稳步回升至年内较高水平,到港量有所增加。需求方面,唐山地区环保限产政策持续,钢厂开工率受到一定影响,叠加四川成都大运会期间可能会有限电、限产计划,铁矿终端需求表现平淡,汽运市场拉运较为冷清。故本周铁矿运输运价下跌。

本周焦炭运输运价为0.344元/吨公里,较上周下跌了0.014元/吨公里,跌幅为3.91% 。

本周焦炭价格区间震荡。焦炭第一轮提涨落地,市场情绪有所提升,但焦企因利润欠佳,提产积极性一般,维持此前开工,需求端,钢厂采购仍偏谨慎,以消耗厂内库存为主。故本周焦炭运输运价下跌。

本周有色金属运输运价为0.309元/吨公里,较上周上涨了0.013元/吨公里,涨幅为4.39% 。

本周有色金属价格区间震荡。美非农数据疲弱打击加息预期,市场风险情绪回升,有色金属需求前景得到改善。铜方面,冶炼铜进口冲击现货市场,铜供应增加。需求端,市场对国内刺激政策仍存乐观预期,叠加汽车产量企稳回升,终端用铜需求保持平稳。铝方面,供应端,云南复产较快但初期以铝水形式销售为主,四川地区缺电加剧,需求端,国内光伏和新能源汽车增速好转,利好用铝消费,进一步支撑铝市回暖。故本周有色金属运输运价上涨。

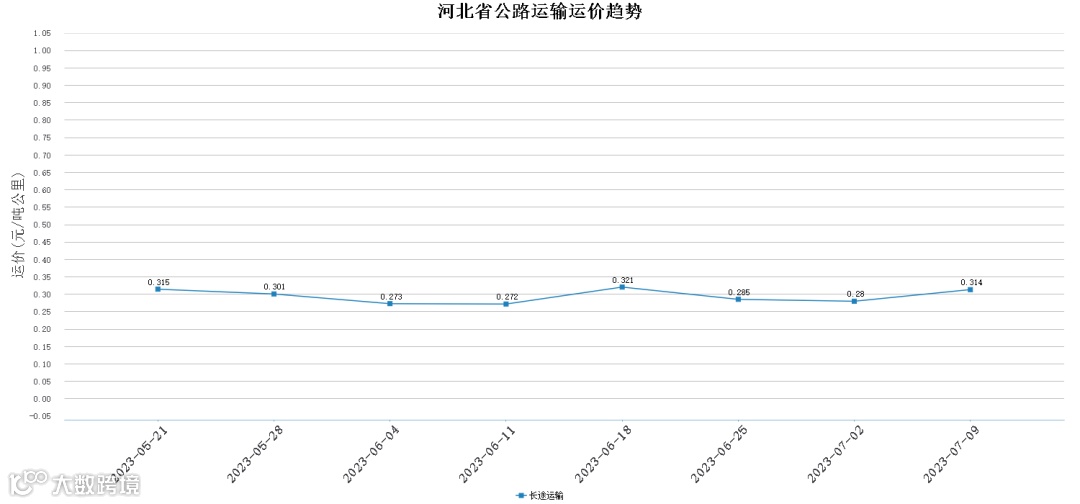

根据物泊科技数据显示,本周内蒙古、山西省、河北省公路运输运价均上涨。

内蒙古运输运价上涨的主要原因是鄂尔多斯销售情况良好,用户发运积极,叠加受降雨天气影响,运输道路不畅支撑运价上涨。

河北运输运价上涨的主要原因是唐山地区环保限产力度加大,环保管控期间区域内所有企业夜间禁止国六及以下车辆进出。对货运车辆排放标准要求趋严,相关线路运价上涨。

本周山西运输运价上涨的主要原因是山西省开展夏季交通安全专项整治行动,紧盯“两客一危一货”重点车辆,交通管制趋严支撑运价上涨。

根据物泊科技数据显示,本周全国主要干线公路运输运价涨跌互现。

本周鄂尔多斯至银川干线周平均价为102.56元/吨,按公里数折算为0.266元/吨公里,下跌2.28%。

本周吕梁至唐山干线周平均价为177.86元/吨,按公里数折算为0.247元/吨公里,下跌1.98%。

本周吕梁至连云港干线周平均价为199.88元/吨,按公里数折算为0.221元/吨公里,上涨2.08%。

本周临汾至渭南干线周平均价为49.04元/吨,按公里数折算为0.353元/吨公里,下跌4.39%。

本周忻州至临汾干线周平均价为107.77元/吨,按公里数折算为0.271元/吨公里,上涨2.04%。

本周榆林至运城干线周平均价为123.77元/吨,按公里数折算为0.262元/吨公里,下跌6.40%。

积极因素:

消极因素:

本文由【物泊科技】栗子黄整理发布,部分素材来源:民生证券、东吴期货、21世纪经济报道、兰格钢铁网、长江有色金属网、光大期货、新浪财经、我的钢铁网、东方财富网。内容为学习与交流之目的,如有侵权,请联系删除。