物泊科技卡友群现在已经开通啦!欢迎各位卡友进群,已经进群的卡友无需重复扫码。

接下来,让我们一起看看具体数据

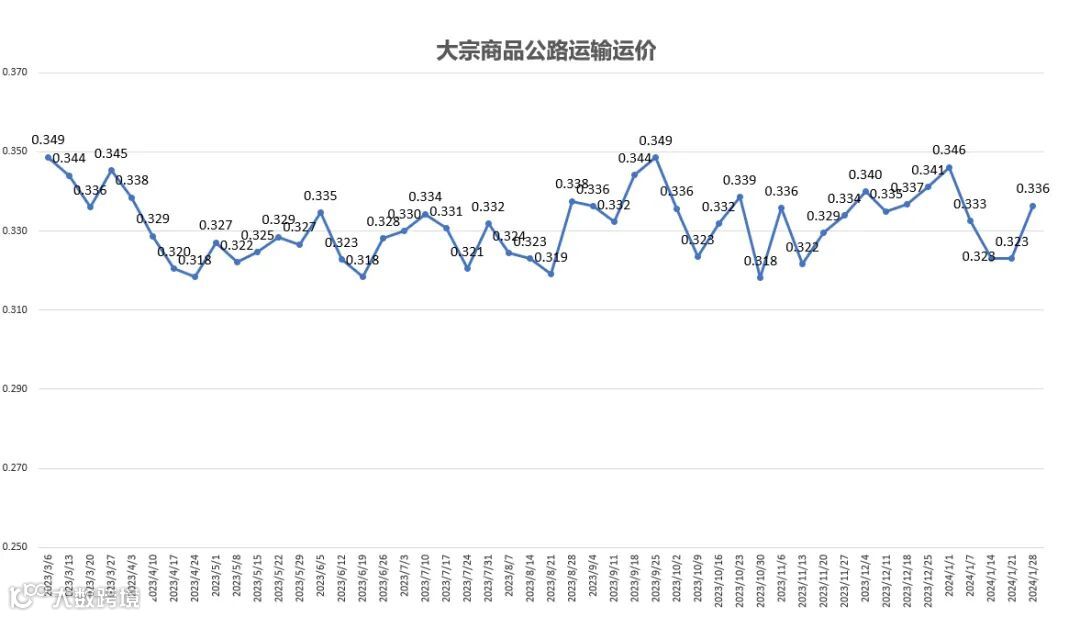

本周大宗商品公路运输运价为0.336元/吨公里,上涨4.02%。

本周钢材价格上涨。供应端,受原料成本偏高、钢厂利润收缩等因素影响,本周钢厂生产积极性不高,节前产量保持低位。需求端,降准降息预期落地、房地产等一系列宏观政策密集出台,很大程度上提振市场信心,汽运市场发运积极有所好转,用车需求提升。故本周钢材运输运价上涨。

本周铁矿石运输运价为0.277元/吨公里,较上周下跌了0.012元/吨公里,跌幅为4.15%。

本周铁矿石价格上涨。全球铁矿发运有所回落,澳洲受 FMG 事故的拖累,发运明显弱于去年同期,巴西发运也有所下降,国内到港量也有明显减少。钢厂铁水产量仍处于低于恢复期,当前节前补库已基本结束,钢厂没有出现大面积补库铁矿石的动作,以按需少量补库为主,拉运较为冷清。故本周铁矿石运输运价下跌。

本周铁矿石价格上涨。全球铁矿发运有所回落,澳洲受 FMG 事故的拖累,发运明显弱于去年同期,巴西发运也有所下降,国内到港量也有明显减少。钢厂铁水产量仍处于低于恢复期,当前节前补库已基本结束,钢厂没有出现大面积补库铁矿石的动作,以按需少量补库为主,拉运较为冷清。故本周铁矿石运输运价下跌。

本周煤炭运输运价为0.354元/吨公里,较上周上涨了0.013元/吨公里,涨幅为3.81%。

本周焦炭运输运价为0.339元/吨公里,较上周上涨了0.022元/吨公里,涨幅为6.94% 。

本周焦炭价格区间震荡。市场对于第三轮提降预期逐渐转弱,焦企利润仍未好转,生产积极性偏低。下游部分钢厂检修结束高炉有一定复产行为,叠加年关将近,钢厂有一定增库意愿,采购积极性有所回升,汽运市场发运回暖。故本周焦炭运输运价上涨。

本周有色金属价格上涨。铝方面,宏观层面市场情绪有所升温,现货方面中间商以交付长单为主,下游逢低刚需采购,整体需求尚可。锡方面,加工费连续下调,矿端供应偏紧逐步显现,叠加市场对半导体需求复苏强预期,半导体全球销售额同比增速转正,维持上行趋势,库存周期或已进入被动去库阶段。铜方面,春节备货需求已基本结束,后续市场更加清淡。库存总量仍旧处在历史较低水平。故本周有色金属运输运价上涨。

根据物泊科技数据显示,本周内蒙古、河北省公路运输运价上涨;山西省公路运输运价下跌。

内蒙古运输运价上涨的主要原因是鄂尔多斯煤矿销售情况较好,部分用户节前补库节奏加快,用车需求提升,叠加内蒙古于近日开展为期60天的专项整治行动。交通管制趋严支撑运价上涨。

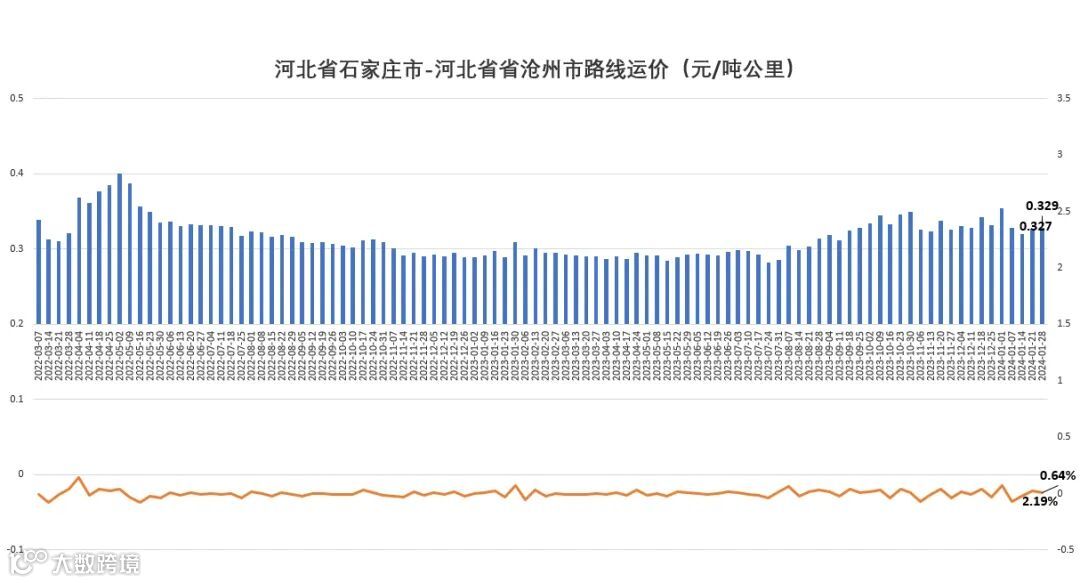

河北运输运价上涨的主要原因是降准消息利好影响叠加京津冀地区环保限产消息又起,整体交投氛围回暖,拉运积极性提升。

本周山西公路运输运价为0.294元/吨公里,较上周下跌0.011元/吨公里,跌幅为3.61%。

本周山西运输运价下跌的主要原因是春节的来临,山西煤矿陆续放假,市场供应收紧,下游电厂多观望态度为主,按需采购,煤矿交投气氛一般。

根据物泊科技数据显示,本周全国主要干线公路运输运价涨跌互现。

本周鄂尔多斯至银川干线周平均价为78.97元/吨,按公里数折算为0.286/吨公里,上涨3.88%。

本周榆林至临汾干线周平均价为129.52元/吨,按公里数折算为0.298元/吨公里,上涨7.39%。

本周临汾至晋中干线周平均价为50.74元/吨,按公里数折算为0.350元/吨公里,上涨4.07%。

本周太原至唐山干线周平均价为178.31元/吨,按公里数折算为0.263元/吨公里,下跌2.77%。

本周吕梁至临汾干线周平均价为83.88元/吨,按公里数折算为0.325元/吨公里,下跌3.90%。

本周石家庄至沧州干线周平均价为41.35元/吨,按公里数折算为0.329元/吨公里,上涨0.64%。

积极因素:

我国水泥焦化行业推进超低排放明确时间表。到2025年底前,力争50%水泥熟料产能完成改造。推动实施焦化企业(含半焦生产)超低排放改造,到2025年底前,大气污染防治重点区域力争60%焦化产能完成改造。

为巩固和增强经济回升向好态势,中国人民银行决定:自2024年2月5日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为7.0%;自2024年1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。

消极因素:

中央气象台预计,1月31日至2月5日,中东部地区将出现一次大范围雨雪天气过程。河南、山东、湖北等地降雪强,具有极端性,雨雪持续时间接近一周,对交通出行影响很大。

按照国内成品油调价机制,国内油价将于本月底(1月31日24时)开启新一轮调价。1月26日,国内第7个工作日参考原油变化率3.06%,预计汽柴油上调130元/吨,已突破50元/吨的上调红线。按目前的涨幅计算,折算后国内油价将上调0.10-0.11元/升。

本文由【物泊科技】栗子黄整理发布,部分素材来源:兰格钢铁网、长江有色金属网、光大期货、新浪财经、我的钢铁网。内容为学习与交流之目的,如有侵权,请联系删除。