本周大宗商品公路运输运价下跌上涨。

接下来,让我们一起看看具体数据

本周大宗商品公路运输运价为0.318元/吨公里,上涨0.95%。

11月18日、11月22日、11月23日、11月24日为0.32元/吨公里,11月19日、11月20日、11月21日为0.31元/吨公里。

本周钢材、有色金属公路运输运价上涨;焦炭、煤炭、铁矿石公路运输运价下跌。

本周钢材运输运价为0.335元/吨公里,较上周上涨了0.014元/吨公里,涨幅为4.36%。

本周钢材价格区间震荡。供应方面,钢厂利润尚可,钢厂产能释放力度维持小幅波动。需求方面,部分地区基建赶工及制造业韧性较足,钢材需求表现淡季不淡,叠加东北个别钢厂陆续出台冬储政策,找车意愿强烈。故本周钢材运输运价上涨。

本周铁矿石运输运价为0.233元/吨公里,较上周下跌了0.016元/吨公里,跌幅为6.87%。

本周铁矿石价格区间震荡。供应方面,全球发运量有所下降,到港量也有所回升。需求方面,钢厂开工率小幅下降,铁水产量有小幅下降预期,叠加铁矿库存一如既往处于高位,钢厂对铁矿石补库意愿不强,汽运市场整体偏冷淡。故本周铁矿石运输运价下跌。

本周煤炭价格区间震荡。供应方面,区域内煤矿大多保持正常生产状态,个别煤矿因搬家倒面、安检等原因停产整体供应水平暂稳。需求方面,近日全国大范围降温,电厂日耗有所增加,但前期高库存状态下,可用天数仍在安全范围内,采购压力较小,矿区拉运较为冷清。故本周煤炭运输运价下跌。

本周焦炭运输运价为0.317元/吨公里,较上周下跌了0.005元/吨公里,跌幅为1.55% 。

本周焦炭价格下跌。供应方面,焦炭第三轮提降落地,焦企生产利润回落,开工率基本维持。需求方面,钢厂高炉开工率小幅回落,叠加焦炭库存水平偏高,钢厂对焦炭采购节奏放缓,汽运市场拉运较为冷清。故本周焦炭运输运价下跌。

本周有色金属运输运价为0.310元/吨公里,较上周上涨了0.011元/吨公里,涨幅为3.68% 。

本周有色金属价格区间震荡。铝方面,铝锭库存再度转跌,铝价低位下游采购意愿增强。锌方面,当前锌传统旺季已过,预计锌消费有所转弱,而国内政策对锌消费的传导仍需时间。铅方面,当前铅消费表现稳定,后续有产业补库预期,预计累库幅度将放缓。故本周有色金属运输运价上涨。

根据物泊科技数据显示,本周内蒙古、山西省公路运输运价上涨。

内蒙古运输运价上涨的主要原因是受降雪及路面结冰影响,内蒙古多地路段封闭,交通管制趋严支撑运价上涨。

本周山西公路运输运价为0.361元/吨公里,较上周上涨了0.054元/吨公里,涨幅为14.96%。

根据物泊科技数据显示,本周全国主要干线公路运输运价涨跌互现。

本周石家庄至沧州干线周平均价为44.32元/吨,按公里数折算为0.311元/吨公里,下跌1.43%。

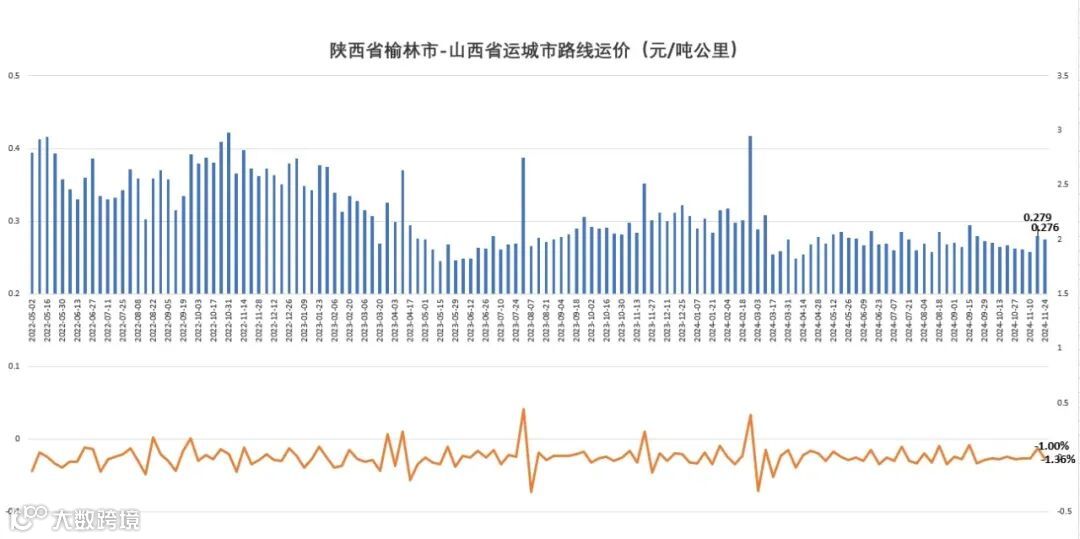

本周榆林至运城干线周平均价为125.61元/吨,按公里数折算为0.276元/吨公里,下跌1.36%。

本周忻州至临汾干线周平均价为104.18元/吨,按公里数折算为0.243元/吨公里,上涨8.59%。

本周临汾至渭南干线周平均价为39.98元/吨,按公里数折算为0.262元/吨公里,下跌17.63%。

本周石家庄至天津干线周平均价为60.22元/吨,按公里数折算为0.244元/吨公里,上涨2.82%。

本周运城至邯郸干线周平均价为106.54元/吨,按公里数折算为0.277元/吨公里,上涨5.56%。