低空经济是指在垂直高度1000米以下、根据实际需要延伸至不超过3000米的低空空域范围内,以垂直起降型飞机和无人驾驶航空器为载体,以载人、载货及其他作业等多场景低空飞行活动为牵引,带动相关领域融合发展的综合性经济业态。按飞行器飞行高度划分,可分为超低空(100米以下,主要包括消费级无人机,即时物流、城市管理无人机)、低空中层(100-1000米,主要包括快递物流无人机))和低空上层(1000-3000米,主要包括载人飞行器)三个部分。

“低空经济”这条在空中开辟出的新发展之路,已成为全球主要经济体角逐的新领域、新赛道。

国务院新闻办就2024年一季度工业和信息化发展情况举行发布会,工信部在会上提出,低空经济是典型的新兴产业,是新质生产力的典型代表,更是培育发展新动能的重要方向,具有创新引领、绿色低碳、数实融合等特点。

国家发改委在会上提出,低空经济是前景广阔的战略性新兴产业,也是新质生产力的典型代表,积极稳妥推动低空经济发展意义重大、前景光明。

政策支持中央及部委各项政策密集出台,大力支持低空经济发展。

➢ 2023年12月11日,中央经济工作会议将低空经济确定为战略性新兴产业。

➢ 2024年3月5日,政府工作报告中提出低空经济为新质生产力典型代表。

➢ 2024年3月27日,工业、信息化等四部门推动通航产业发展新模式建立。

➢ 2024年3月29日,低空经济新闻发布会提出要推进低空经济高质量发展。

➢ 2024年4月18日,国新办发布会上工信部提出低空经济是新质生产力的典型代表,会形成万亿市场规模。

➢ 河南省政府办公厅近日印发《促进全省低空经济高质量发展实施方案(2024-2027年)》,加快开辟低空经济发展新赛道,推动低空消费、低空飞行器制造、低空运营服务等全产业链融合发展,形成新质生产力,打造战略性新兴产业集群,助力现代化河南建设。《方案》提出发展目标,到2025年,建成10个左右通用机场和一批直升机、无人机起降场地、起降点,低空经济规模达到300亿元,打造20个低空标杆应用场景;到2027年,建成20个左右通用机场及兼具通用航空服务功能的运输机场,低空经济规模达到500亿元,通用飞机飞行时长力争达到10万小时,无人机飞行时长力争达到200万小时。

➢ 2024年6月21日,安徽合肥市政府办公室印发《合肥市支持低空经济发展若干政策》。《政策》围绕低空经济企业及机构引培、关键技术研发及转化、开通商业化常态化飞行航线、打造“无人机+”示范场景、扩大公共治理服务场景、基础设施建设、系统平台建设、标准规范编制、营造低空经济发展生态等方面提出支持政策。其中,对新引进的低空经济新型研发机构,给予每年最高2000万元、累计不超过1亿元的经费支持。支持低空经济场景应用创新,编制、发布《合肥市低空经济场景清单目录》。

低空经济产业链包括低空制造、低空飞行、低空保障和综合服务。

产业链上游为地面基础设施和管理保障软件,包括通用机场、低空通信设备、空域管理系统和机场运营管理系统;

中游为航空器制造和低空系统,可分为无人机、直升机和eVTOL(电动垂直起落飞行器);

地面基础设施是各类低空经济活动的关键载体,当前地面基础设施的主体是通用机场。2023年我国通用机场451个,已超过运输机场,但仍不能满足庞大的市场需求。

无人机市场增长快速,是发展低空经济的重要产业载体。据国家统计局数据,我国民用无人机市场规模由2020年的602亿元增至2023年的1200亿元,稳居全球榜首,预计2025年将突破2000亿元。过去几年消费无人机一直占据民用无人机的较大市场空间,但随着无人机在工业应用场景的拓展,未来工业无人机将成为民用无人机的发展热点。

低空经济是产业发展新赛道、经济增长新引擎,这已成为政府、行业、企业的共识。目前,低空经济领域尚处于起步阶段,需要进一步完善政策法规、提升保障措施、强化市场开发力度。

空间广阔 应用场景不断拓展

2023年我国低空经济市场规模超5000亿元,随着下游应用领域的不断扩大,未来有望继续保持增长,根据《国家立体交通网络规划纲要》,到2035年中国低空经济市场规模预期超6万亿元,同期,商用和工业级无人机预期达到2600万架,无人机驾驶员也将增长到63万名。

根据赛迪顾问发布的《中国低空经济发展研究报告(2024)》,2023年中国低空经济规模达5059.5亿元,增速为33.8%,乐观预计,到2026年低空经济规模有望突破万亿元,达到10644.6亿元。

低空下游场景多元发展,市场空间广阔。政策推动低空应用场景受益,广州建立首个低空经济应用示范岛。受益深圳低空政策开发C端应用,城际通航、低空观光有望率先落地。

目前深圳已经建立低空运行监管平台,目前正在评估雷达、5G及通信卫星等通信体系的应用,目标2025年年底前建立通航机场600个通航机场,26完成基本适航证的发放,27年达到商业应用规模化,形成20个以上可复制可推广的应用场景示范。

借鉴美国 空管系统建设助力通航发展

美国低空产业发展具备坚实基础,主要受益于空域开放、基础设施完备。美国广泛开放的低空空域,为航空器提供了广阔的飞行空间,促进了航空活动的发展和增长。基础设施建设方面,不仅有充足的机场资源确保飞行器的顺利起降,还具备完善的基础服务设施,为飞行器提供了诸如航油服务、维修服务以及各类飞行导航和气象信息等关键支持,为低空产业的健康发展提供了坚实基础。美国 2020 年通航飞机总保有量约为 22 万架,总飞行作业时间约为 2500 万小时,而中国的飞机总量仅占美国的 1.31%,飞行作业时间仅占美国的 4.26%。

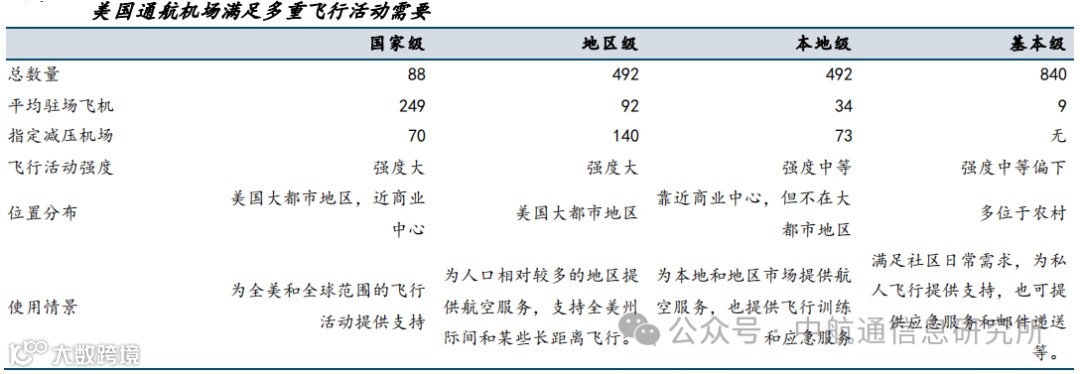

美国完备的基础设施建设是通航产业和低空经济发展的根基。在机场建设方面,据《国家一体化机场系统计划(2019~2023)》,FAA 列出了 2941 个通用航空机场,划分为国家级、地区级、本地级、基本级和未分类五大类,分别适用于不同地区和场景,以满足美国通航不同需求的飞行活动。在空管系统方面,美国 FAA 早在 1998 年就制定了详细的空中交通流量管理(TFM)长期发展计划,尤其注重通信、导航和监视设备等外围设备的改善。

空管系统是国家实施空域管理、保障飞行安全、实现航空运输高效有序运行、捍卫我国空域权益的战略基础设施,也是国土防空体系的重要组成部分,对促进国家经济发展和维护国家安全具有深远的战略意义。随着低空空域逐步放开,空中飞行器数量大大增加,对于空管系统要求进一步提高,我国现有的通信、导航和监控(CNS)基础设施仅能满足对高空飞行器的管理需求,能力亟待提升。

考虑到eVTOL的商业化运营节奏以及相关政府规划试点,低空经济未来的发展和市场规模会大于通用航空,甚至是高于通用航空。eVTOL则是低空经济发展的核心重要领域,也符合新质生产力的发展方向。eVTOL占地面积小,安全冗余备份,无人驾驶降低运营成本,集群化管理提升运行效率,在安全保障下实现低空普惠。eVTOL在中国的发展潜力巨大,中国一定是全球最主力的市场,也有望成为占比最大的市场。将2030年作为时间节点进行测算,预计到2030年低空相关空管系统市场规模406亿元。

图文来自于中航通信息研究所、低空战略中心,如需转载,请注明出处。

投稿邮箱:zjhaika@zjhaika.com

声 明:转载文章,目的在于传递更多信息,并不代表平台赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请及时联系我们更正或删除。文章版权归原作者及原出处所有 ,本平台只提供参考并不构成任何投资及应用建议。 为了更好的传递海卡航空的服务内容、信息资讯、市场动态,请长按二维码进行识别关注海卡航空微信订阅号,共享通航的美好未来!

为了更好的传递海卡航空的服务内容、信息资讯、市场动态,请长按二维码进行识别关注海卡航空微信订阅号,共享通航的美好未来!