微信、支付宝收款如何合规做账?税务风险需警惕

国家税务总局明确规定,微信、支付宝支付属于非现金方式,可作为税前扣除凭证,但企业须规范记账,防范税务风险

随着线上支付普及,企业频繁使用微信、支付宝收款,如何合规做账成为财务关注重点。国家税务总局已有明确规定,企业需重视凭证管理与税务合规。

支付宝、微信支付属于非现金支付,合规凭证受税务认可

根据《企业所得税税前扣除凭证管理办法》第十四条规定,“采用非现金方式支付的付款凭证”为必备资料之一。该类凭证不仅包括银行支付记录,也涵盖支付宝、微信支付等第三方平台的账单或支付凭证[k]。

因此,微信、支付宝支付被视为合规的非现金支付方式,相关交易记录可作为企业所得税税前扣除的有效依据[k]。

微信、支付宝做账实操指南

1、原始凭证处理

微信、支付宝的收款截图、交易账单或明细打印件,均可作为会计原始凭证使用[k]。

示例分录:

- 转入微信余额:

借:其他货币资金

贷:银行存款

- 购买货物:

借:库存商品

贷:其他货币资金

- 老板个人账户转账发工资:

借:库存现金

贷:其他应付款

借:应付职工薪酬

贷:库存现金

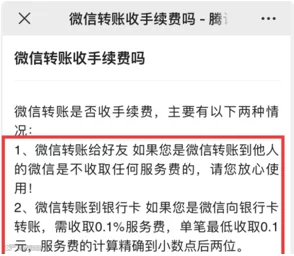

2、手续费处理

微信转账产生的0.1%手续费若无外部凭证,可凭内部说明入账。例如,收入100元,实际到账99.9元:

- 开发票:

借:应收账款 100

贷:主营业务收入 100

- 收到款项:

借:银行存款 99.9

财务费用-手续费 0.1

贷:应收账款 100

建议在凭证后附说明,注明手续费金额及未取得外部凭证的原因[k]。

3、记账科目设置

微信、支付宝资金应通过“其他货币资金”科目核算,并在该科目下设“微信”“支付宝”两个二级明细科目[k]。

4、常见业务入账方式

- 购买办公用品:

借:管理费用-办公费

贷:其他货币资金-微信/支付宝

- 收到销售款:

借:其他货币资金-微信/支付宝

贷:主营业务收入

应交税费-应交增值税-销项税

- 采购货物:

借:库存商品

应交税费-应交增值税-进项税

贷:其他货币资金-微信/支付宝

- 提现:

借:银行存款

贷:其他货币资金-微信/支付宝

- 充值:

借:其他货币资金-微信/支付宝

贷:银行存款

- 提现手续费:

借:财务费用-手续费

贷:银行存款

提示:所有微信、支付宝交易均应保留截图、账单等作为原始凭证备查[k]。

微信红包税务处理及四大风险警示

天津税务稽查局曾查处一起企业通过微信、支付宝隐匿收入案件,补税、滞纳金及罚款近130万元。企业使用个人账户收付款存在重大税务风险[k]。

四大主要风险

- 增值税风险:个人微信、支付宝收付款需确保资金流、货物流、发票流“三流一致”,避免因公私混用导致收入漏报[k]。

- 所得税风险:

- 收入通过个人账户收取,易被认定为隐瞒收入;

- 通过微信发工资,存在逃避个税嫌疑,且无法取得合法支付凭证,影响税前扣除[k]。

- 股东连带责任:长期使用个人账户收款,易导致公私财产混同,企业资不抵债时,股东可能需以个人资产承担连带责任[k]。

- 管理混乱:资金流不清晰,账务透明度低,影响企业规范运营与长远发展[k]。