Broadcom(AVGO):AI定制芯片驱动增长,重申“强烈买入”评级

Broadcom(纳斯达克代码:AVGO)即将于2025年12月11日美股盘后公布2025财年第四季度(Q4’25)财报。在主要云服务提供商(CSP)整体财报表现稳健、AI开发者对定制芯片需求持续攀升的背景下,公司基本面有望强劲上行。基于乐观前景,维持“强烈买入”评级,目标价528美元,对应2027财年预期EV/aEBITDA为29.86倍[2]。

过去90天内,分析师共上调AVGO每股收益(EPS)预期27次,仅下调3次,市场对本次财报普遍持积极预期[3]。

投资逻辑

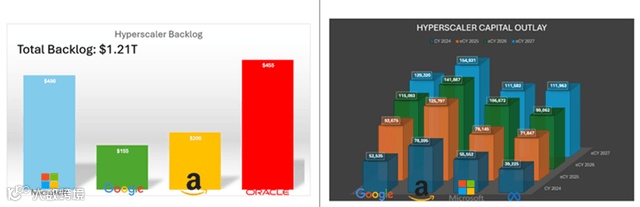

在Q3’25财报季中,主流云服务商集体释放积极信号,明确将在下一财年大幅增加资本支出。这一趋势并非空泛承诺——当前全球超大规模云厂商订单积压总额已达1.21万亿美元,支撑了切实的硬件采购需求。据此,2026年全球云厂商资本支出预测已上调至4540亿美元,较2025年预估的3685亿美元显著增长[4]。

【图表位置:超大规模厂商订单积压与资本支出预测】

算力扩容成为CSP资本开支核心方向。微软(MSFT)在本季财报中明确表示,未来支出将聚焦GPU、CPU、XPU及网络与数据中心互联设备[5]。谷歌母公司Alphabet(GOOG)亦计划向Anthropic提供价值约500亿美元的云托管服务,含100万颗Ironwood TPU芯片及1GW级数据中心;其TPU规模化进程或直接挑战Nvidia主力GPU,并正与Meta(META)洽谈合作——后者规划2028年前投入6000亿美元建设数据中心以支撑“超级智能实验室”,若采用Alphabet方案,Broadcom有望获得可观定制芯片增量收入[6]。

亚马逊(AMZN)亦与Anthropic签署协议,供应100万颗芯片;同时为OpenAI部署数千万颗GPU,协议总值达380亿美元[7]。

尤为关键的是,Broadcom已于Q4’25与OpenAI签署联合开发并供应10GW定制AI加速器的框架协议,涵盖定制芯片与网络解决方案,并将集成至机架级服务器系统。该项目预计2026年下半年启动,持续至2029年底。参考Alphabet 1GW对价500亿美元的基准,Broadcom该交易潜在总规模或超5000亿美元(含非IT基础设施支出),其中产品与系统集成收入空间巨大[8]。对比AMD为OpenAI提供6GW算力预计带来“数百亿美元”收入,Broadcom凭借更高专用性及机架级整合能力,单GW贡献或更高,项目总价值有望突破1000亿美元[9]。

【图表位置:相关企业披露与财务预测】

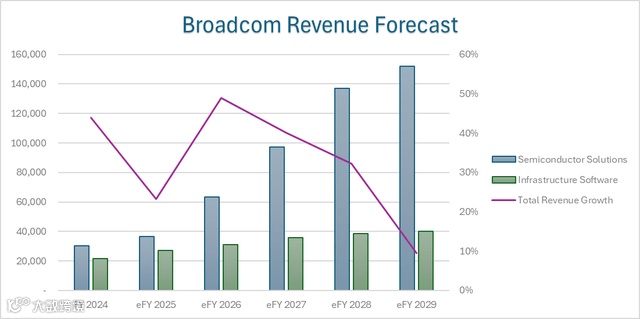

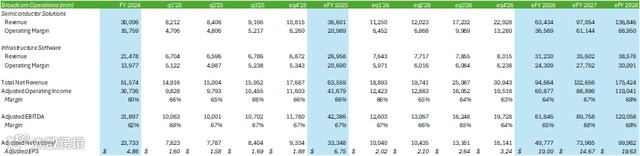

财务预测

【图表位置:Broadcom历史与预期业绩】

预计Q4’25营收为177亿美元,调整后每股收益1.88美元。财报电话会议核心关注点将是2026财年展望,尤其是CSP定制芯片合同落地节奏与OpenAI合作的增长路径,以及此类大额订单对收入规模和经营利润率的杠杆效应[10]。

风险因素

看涨逻辑:Broadcom正快速成长为Nvidia的关键竞争者。在CSP与AI开发者对定制化AI基础设施需求激增的背景下,公司凭借芯片与网络架构深度整合能力,有望通过“机架级一体化解决方案”持续受益[11]。

看跌逻辑:市场对AI应用商业化进度及盈利能力仍存疑虑。若OpenAI等公司融资环境收紧或云厂商资本支出节奏放缓,Broadcom可能面临收入兑现不及预期的风险[12]。

估值与股东回报

【图表位置:Broadcom估值区间与市场比较】

当前AVGO交易于48.92倍EV/aEBITDA,处于历史高位。但考虑到未来数年营收跃升潜力,预计基本面将逐步“追赶”市值溢价,高估值有望被后续业绩消化。在下一轮重大收入兑现前的2–3个季度内,估值或仍将维持相对高位[13]。

综合增长确定性与估值演化路径,重申“强烈买入”评级,目标价528美元,对应2027财年预期EV/aEBITDA为29.86倍[14]。

【图表位置:公司披露与分析师模型估值支撑】