在新能源汽车渗透率持续攀升的今天,动力电池安全已成为行业竞争的核心壁垒,热失控防护技术更是各大车企与电池厂商布局的关键领域。此时,专注于该赛道的固德电材系统(苏州)股份有限公司(下称“固德电材”)冲击创业板,引发资本市场广泛关注。本文将基于其招股说明书(申报稿)及公开信息,从企业基本面、业务结构、行业格局、财务表现等维度展开深度解析,探寻其投资价值与潜在风险。

一、企业基本盘:深耕防护与绝缘领域,踩中新能源风口

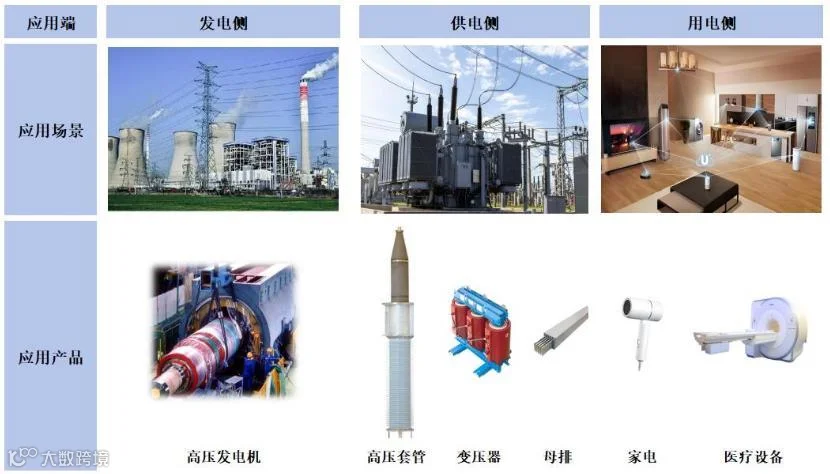

固德电材成立于2008年4月,注册地位于苏州市吴江区,是一家以新能源汽车动力电池热失控防护零部件及电力电工绝缘产品为核心业务的高新技术企业。经过十余年发展,公司已形成以云母、高性能树脂等为核心材料的技术体系,开发出覆盖电芯级、模组级和整包级的热失控防护解决方案,同时在电力电工绝缘领域积累了稳定的客户资源,产品广泛应用于新能源汽车、特高压输配电、发电设备等高端领域。

从企业定位来看,固德电材精准卡位新能源汽车安全防护这一高景气赛道,凭借技术积累成为通用汽车、宁德时代、东方电气等行业巨头的供应商。值得注意的是,公司在递表阶段虽因股权代持问题收到监管警示函,暴露了早期治理瑕疵,但目前相关代持已解除,国有股东产权登记等合规问题也已完成整改,为上市进程扫清了关键障碍。

二、业务与产品:新能源业务独挑大梁,结构失衡隐忧显现

1. 业务结构:新能源业务占比超七成,传统业务持续萎缩

固德电材的业务体系呈现鲜明的“一主一辅”格局,新能源汽车动力电池热失控防护零部件已成为绝对增长引擎。招股书数据显示,2022-2024年,该板块收入从2.43亿元飙升至6.60亿元,占主营业务收入的比例从51.6%攀升至73.71%;而传统核心业务电力电工绝缘产品收入占比从32.93%降至24.85%,其他业务(含风电叶片复合材料等)占比更是从15.47%跌至1.44%。

这一结构变化既是行业红利的体现——新能源汽车渗透率快速提升带动防护需求爆发,也反映出公司资源向高增长领域倾斜的战略选择。但过度依赖单一业务板块的风险不容忽视,若未来新能源汽车行业出现周期性调整,或热失控防护技术路线发生重大变革,公司业绩增长将面临较大压力。

2. 产品竞争力:云母基方案优势显著,成本受原材料制约

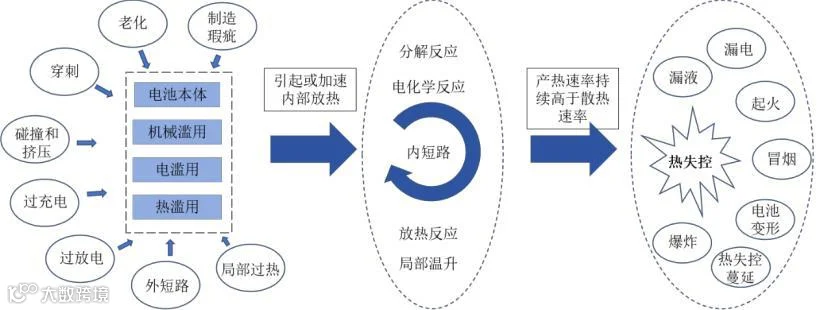

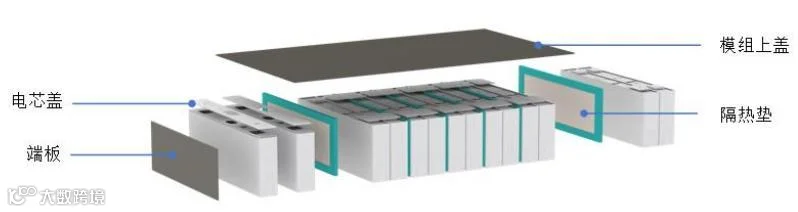

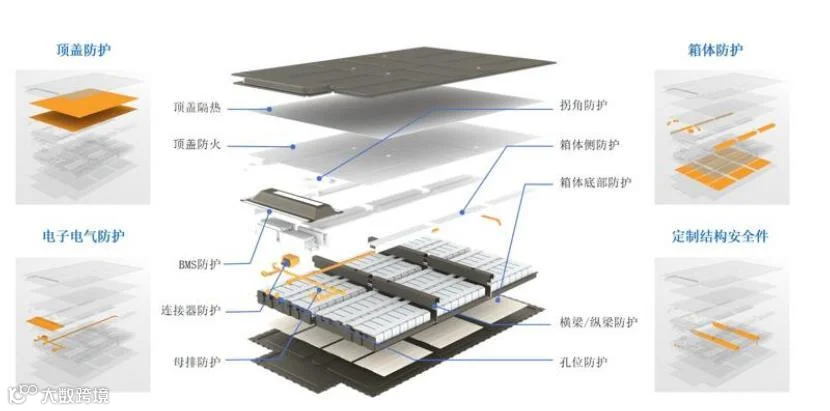

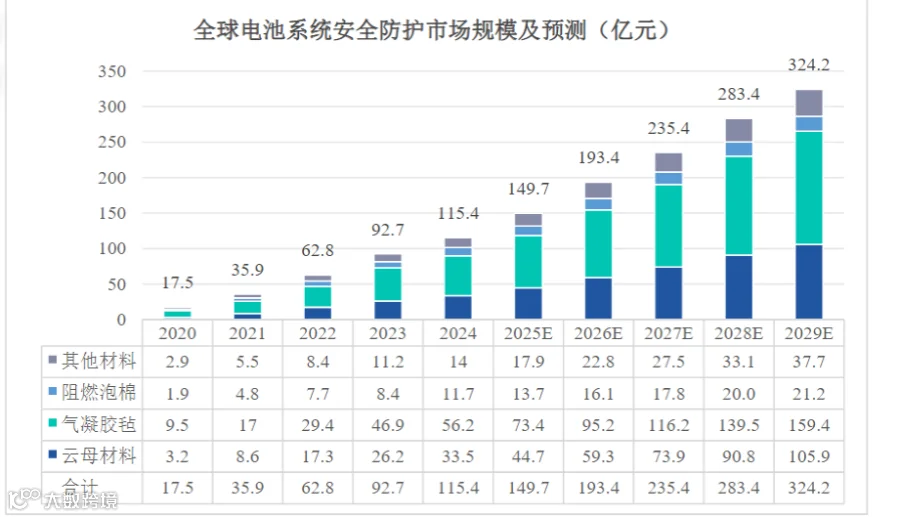

公司核心产品以云母材料为核心,在热失控防护领域具备独特优势。云母材料具有优异的耐高温、绝缘性能,且成本相较于气凝胶等材料更具竞争力,2023年全球电池系统安全防护市场中,云母材料市场规模达26.20亿元,占比28.26%。固德电材的电芯级防护件可实现1000℃以上高温下的持续隔热,模组级和整包级产品则形成系统化防护方案,适配不同客户的技术需求。

不过,产品盈利能力受原材料价格波动影响较大。报告期内,云母制品、树脂等原材料成本占主营业务成本的比重均超过58%,最高达68.29%。尽管公司通过长期合作、批量采购等方式平抑价格波动,但在云母等上游原材料供给紧张或价格上涨周期,仍将面临毛利率承压的风险。

3. 市场布局:外销占比近半,对美出口依赖引致关税风险

在市场拓展方面,固德电材呈现“内外兼修”的格局,但外销依赖度持续提升。2022-2024年,公司外销收入从7305万元增至3.97亿元,占主营业务收入的比例从15.50%跃升至44.29%,其中对美出口贡献核心增量,新能源防护产品对美收入达2.25亿元,占营业收入的24.73%。

对美出口的高占比使公司直接暴露于贸易政策波动风险中。2025年2-4月美国三次调整对华关税,已对公司美国市场销售产生短期不利影响。未来若中美贸易摩擦加剧或关税政策进一步收紧,将直接影响公司外销业务的盈利能力。

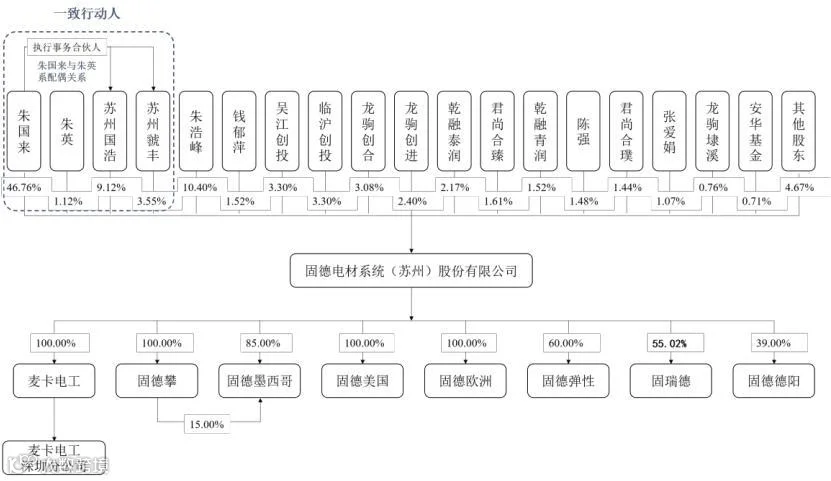

三、股权架构:实控人地位稳固,历史合规问题已整改

固德电材的股权结构相对集中,朱国来作为公司实控人,通过直接和间接持股控制公司核心股权。不过,公司股权历史存在较多瑕疵:实控人朱国来在新三板挂牌期间隐瞒三笔跨度长达7年的股权代持,导致多期定期报告股东信息失真;国有股东吴江创投2011年入股后未及时办理产权登记,2022年增资未评估备案,直至2025年才集中完成整改。

从目前情况来看,上述股权瑕疵已通过股份转让、补办备案等方式解决,相关方出具承诺确认不存在纠纷或潜在纠纷,中介机构也核查认为股权代持解除合法有效。但历史治理缺陷仍反映出公司早期内部控制体系的不完善,未来需进一步强化治理结构,提升信息披露质量。

四、行业格局:赛道高景气与竞争加剧并存

1. 行业规模:新能源汽车驱动,防护市场空间持续扩容

热失控防护市场的增长直接受益于新能源汽车行业的爆发式增长。据测算,2023年全球动力电池装机量超1.5TWh,对应的热失控防护市场规模超90亿元,其中云母材料防护市场规模26.20亿元,气凝胶毡市场规模46.90亿元,分别占比28.26%和50.59%。随着各国对新能源汽车安全标准的不断提升,以及动力电池能量密度的持续增加,热失控防护的必要性和技术要求将进一步提高,市场规模有望保持20%以上的年均增速。

电力电工绝缘产品市场则受益于特高压电网建设、新能源发电并网等政策推动,虽增长节奏慢于新能源领域,但市场需求稳定,为公司提供了业绩“压舱石”。

2. 竞争格局:头部企业主导,固德电材位列第二梯队

当前全球电池系统安全防护市场呈现“一超多强”的竞争格局。气凝胶领域以泛亚微透等企业为主导,云母材料领域则由浙江荣泰占据龙头地位,固德电材以15%-20%的市场份额位列第二,形成“双寡头”竞争态势。与浙江荣泰相比,固德电材在客户结构上更偏向国际车企,通用汽车等海外客户的合作稳定性较强,但在产能规模和品牌影响力上仍有差距。

除了直接竞争对手,行业还面临来自材料替代的间接竞争。气凝胶材料虽成本较高,但隔热性能更优,若未来气凝胶规模化应用导致成本下降,可能对云母材料市场份额形成挤压,这也是固德电材需要应对的长期挑战。

3. 未来趋势:技术迭代与全球化布局成关键

从行业发展趋势来看,热失控防护技术将向“系统化、轻量化、低成本”方向迭代,单一材料防护方案逐渐向多材料复合方案升级。同时,随着新能源汽车全球化布局加速,防护零部件企业的国际化能力将成为核心竞争力,海外建厂、本地化供应将成为头部企业的必然选择。此外,电力电工绝缘领域将向高耐温、高绝缘强度、长寿命方向发展,特高压和新能源发电领域的高端产品需求将持续增长。

五、财务表现:高增长与高风险并存,盈利质量待提升

1. 业绩增长:营收利润翻倍,新能源业务驱动显著

受益于新能源汽车行业红利,固德电材近三年业绩实现跨越式增长。2022-2024年,公司营业收入从4.75亿元增至9.08亿元,复合增长率达38.7%;净利润从0.64亿元飙升至1.72亿元,复合增长率达63.2%,利润增速显著高于收入增速,反映出新能源业务高毛利率的拉动效应。2025年一季度,公司净资产收益率达19.45%,延续了高盈利水平。

从增长质量来看,业绩增长主要依赖新能源业务的量价齐升,2024年新能源防护零部件销量同比增长62.9%,单价因产品结构升级略有提升。但传统业务的持续萎缩导致整体增长的可持续性高度依赖新能源行业景气度。

2. 盈利能力:毛利率维持高位,净利率稳步提升

公司整体盈利能力处于行业较好水平。2024年,公司销售毛利率达37.02%,销售净利率达18.28%,相较于2022年分别提升2.3个百分点和3.1个百分点。毛利率提升主要得益于高毛利的新能源业务占比上升,以及规模效应带来的单位成本下降。不过,相较于行业龙头浙江荣泰45%左右的毛利率,固德电材仍有提升空间,主要差距在于原材料采购规模和生产自动化水平。

3. 财务风险:应收账款高企,现金流承压

业绩高增长背后,公司财务风险不容忽视。2022-2024年末,公司应收账款账面价值从1.43亿元增至2.29亿元,占流动资产的比例均超过30%,且主要客户为通用汽车、宁德时代等行业巨头,结算周期长达3-6个月,导致资金占用规模较大。尽管公司经营性现金流净额与净利润基本匹配,2024年经营性现金流净额达2.98亿元,但应收账款的持续增长仍可能引发坏账风险,尤其是在下游行业出现波动时。

此外,公司资产负债率为39.68%,流动比率1.89,速动比率1.53,偿债能力处于合理水平,但随着本次募资扩产项目的实施,资产负债率可能进一步上升,需关注负债规模的合理控制。

| 项目 | 2025/12/312025年1-6月 | 2024/12/312024年度 | 2023/12/312023年度 | 2022/12/312022年度 |

| 资产总额(万元) | 113,032.85 | 108,317.39 | 75,672.86 | 56,453.36 |

| 归属于母公司所有者权益(万元) | 67,095.61 | 58,892.20 | 44,782.21 | 28,112.71 |

| 资产负债率(母公司)(%) | 35.50 | 43.09 | 38.59 | 47.10 |

| 营业收入(万元) | 45,761.61 | 90,791.86 | 65,091.87 | 47,510.96 |

| 净利润(万元) | 8,062.52 | 16,600.55 | 9,802.75 | 6,423.41 |

| 归属于母公司所有者的净利润(万元) | 8,116.05 | 17,176.77 | 10,048.77 | 6,405.86 |

| 扣除非经常性损益后归属于母公司所有者的净利润(万元) | 8,031.40 | 17,301.99 | 10,016.99 | 5,786.92 |

| 基本每股收益(元/股) | 1.31 | 2.77 | 1.74 | 1.14 |

| 稀释每股收益(元/股) | 1.31 | 2.77 | 1.74 | 1.14 |

| 加权平均净资产收益率(%) | 11.69 | 31.57 | 25.11 | 22.58 |

| 经营活动产生的现金流量净额(万元) | 2,238.81 | 18,492.21 | 9,206.90 | 8,805.29 |

| 现金分红(万元) | - | 3,105.00 | 1,552.50 | 2,818.50 |

| 研发投入占营业收入的比例(%) | 4.23 | 4.44 | 4.28 | 4.54 |

六、投资亮点:赛道景气+技术优势+客户优质构筑核心价值

综合来看,固德电材的投资价值主要体现在以下三大方面:

其一,赛道高景气度提供增长确定性。新能源汽车安全标准升级推动热失控防护需求刚性增长,云母材料凭借性价比优势在中高端车型中广泛应用,公司作为行业第二大供应商,有望充分享受市场扩容红利。同时,电力电工绝缘业务受益于特高压建设,为业绩提供稳定支撑。

其二,技术与客户壁垒形成竞争优势。公司在云母复合材料改性、系统化防护方案设计等方面积累了核心技术,产品适配主流车企的高端车型;客户结构优质,与通用汽车、宁德时代等巨头建立长期合作关系,大客户粘性较强,为业绩增长提供稳定保障。

其三,募资扩产有望打开增长空间。本次IPO募资主要用于新能源汽车热失控防护零部件产能扩建项目,项目达产后将新增年产5000万件防护零部件的产能,有效缓解当前产能利用率不足的问题(报告期内部分生产线满负荷运行),进一步提升市场份额。

七、结语:机遇与挑战并存的细分赛道龙头

固德电材作为新能源热失控防护赛道的细分龙头,凭借技术积累和客户优势实现了业绩高速增长,所处赛道的高景气度为未来发展提供了充足动力。但同时,公司也面临业务结构单一、原材料价格波动、对美出口依赖、应收账款高企等多重风险。

对于投资者而言,需重点关注三大核心指标:一是新能源汽车行业渗透率的变化,这直接决定公司主业的增长空间;二是原材料价格走势对毛利率的影响;三是海外市场拓展及关税政策的变化。若公司能在保持新能源业务高增长的同时,优化业务结构、控制财务风险,有望在行业竞争中进一步提升地位,成为兼具成长性与盈利能力的优质标的。