一、机器人行业核心观点

1. 近期核心催化因素

政策、大厂及特斯拉进展共同构成当前机器人行业主要催化。政策层面,特朗普政府计划明年发布机器人行政令,作为继五个月前AI重大规划后的又一产业推动举措,有望带动北美机器人基建投资进入大规模增长阶段;商务部、交通部等部门正与行业龙头CEO密集会晤,并成立专项工作组推进落地。大厂方面,谷歌挖角波士顿动力CTO,苹果加速引进相关专家,硅谷企业正全力推进人形机器人量产,行业进入新一轮军备竞赛。特斯拉进展尤为关键:其一,在近期AI会议中展示Optimus 2.5版本细节,涵盖健身房环境下的拟人化跑步姿态、基于人类运动数据训练的端到端神经网络动态平衡算法,以及灵巧手手套方案(传感器集成于手套以提升寿命与可用性,国内A股供应商已同步首发);其二,产能规划明确——明年订单量至少达六位数,年底前需准备七位数产能,未来数年目标八位数,加州与德州工厂已全面就绪,审厂、定型及商务条款谈判将贯穿年末及之后。

2. 产业逻辑与技术趋势

机器人产业呈现“爆款驱动”发展路径。2025年全球人形机器人出货量预计超五位数,宇树、志远合计市占率超三成;2026年两家均规划接近或突破五位数。技术路线正由双足(聚焦运动控制)与双手(聚焦AI自主操作)单向发展转向融合:宇树最新基地产品将双足改为轮式、假手套升级为带高清相机夹爪;智元、商志远等亦加快双向融合布局。受限于人才与技术门槛,双足+双手协同控制仍属高难度,目前仅特斯拉、Waymo实现,而宇树、智元已快速跟进。展望2026年,头部品牌月度销量、新机型订单对产业链传导效应将成为关键跟踪指标,类比新能源汽车爆款车型研究框架[2]。

3. 供应链关注要点

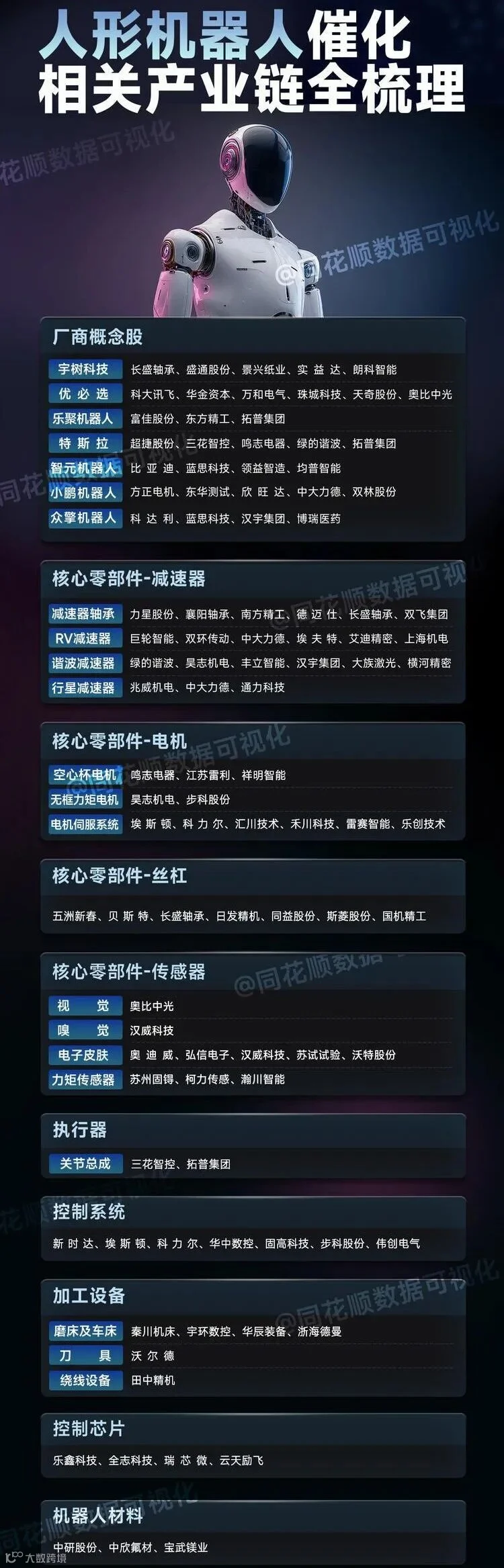

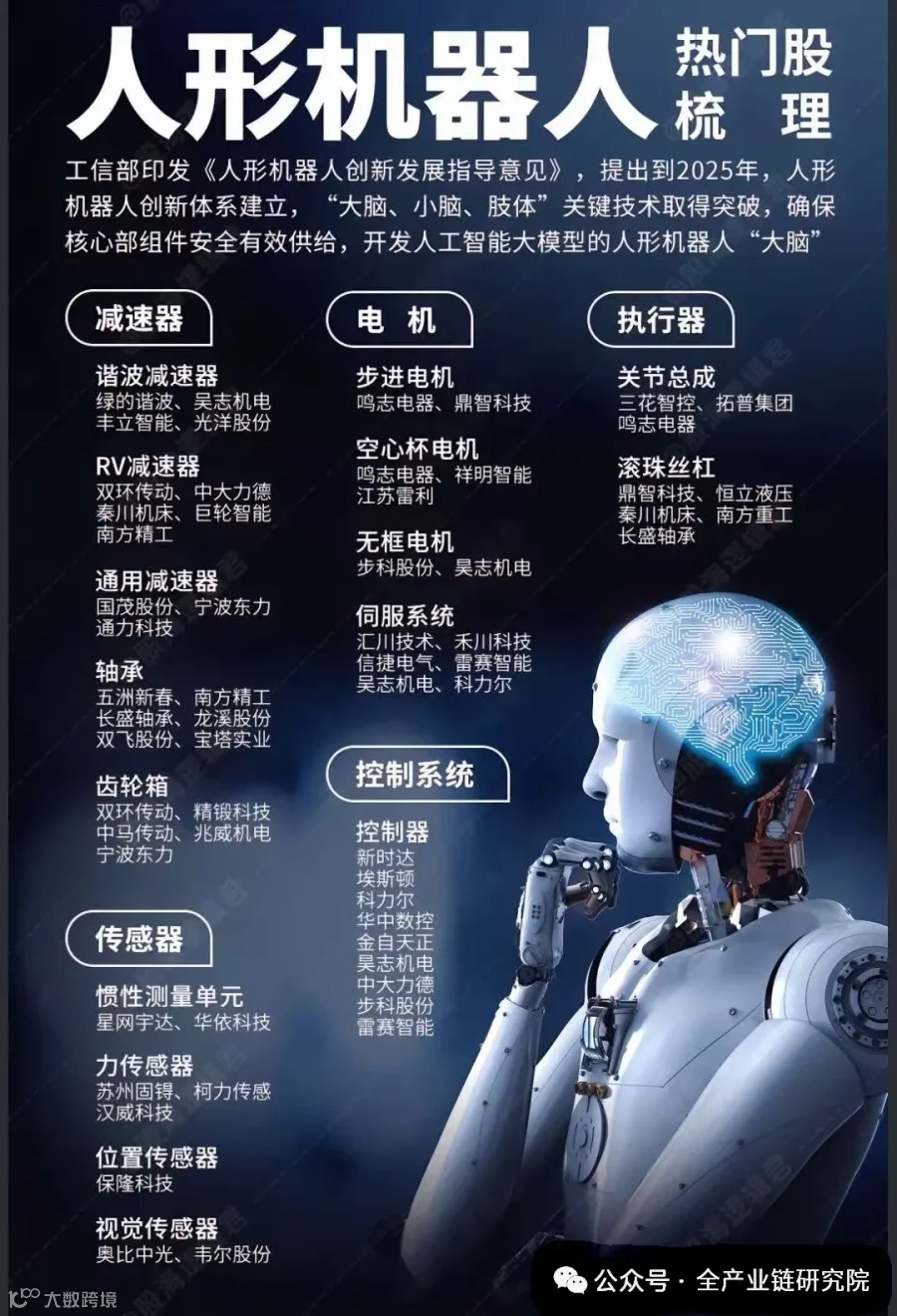

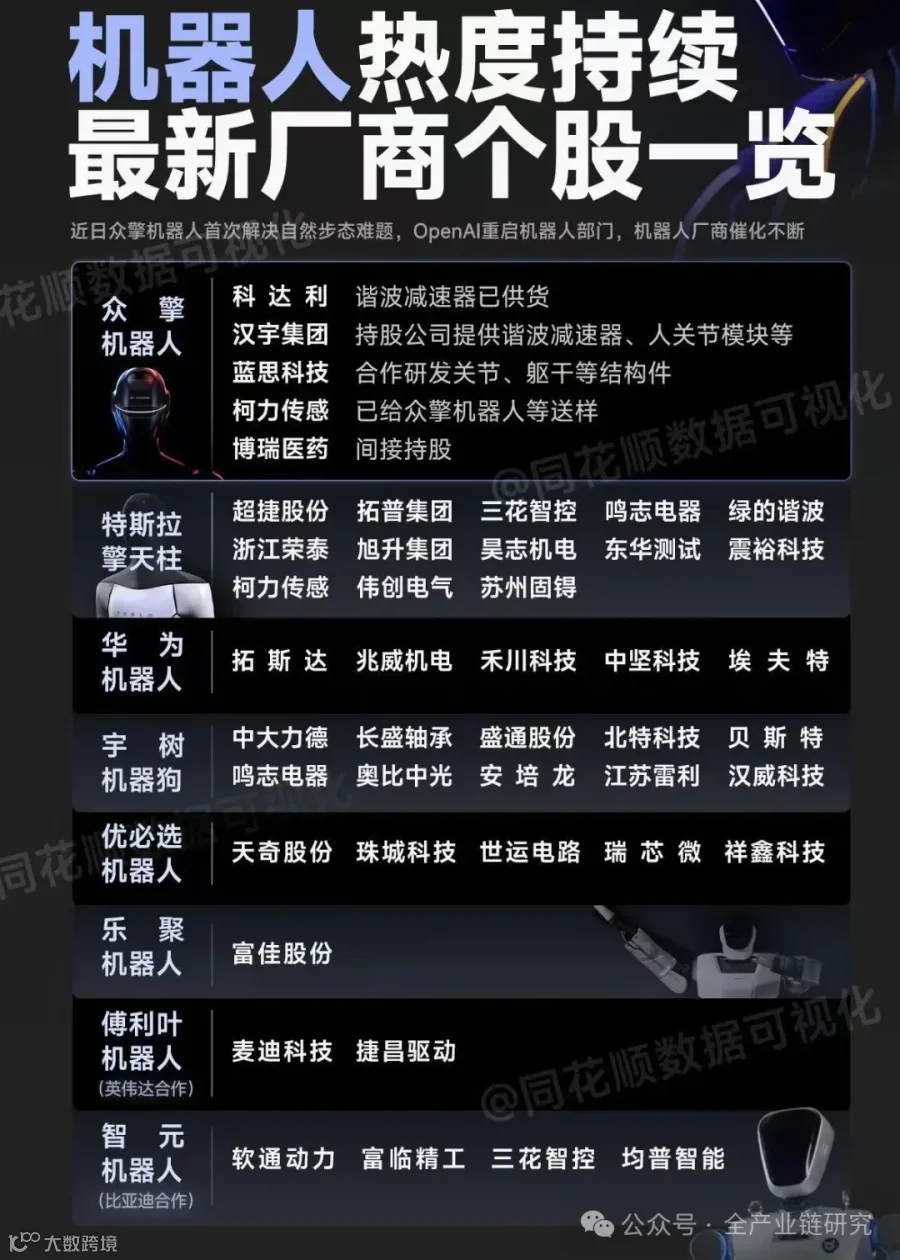

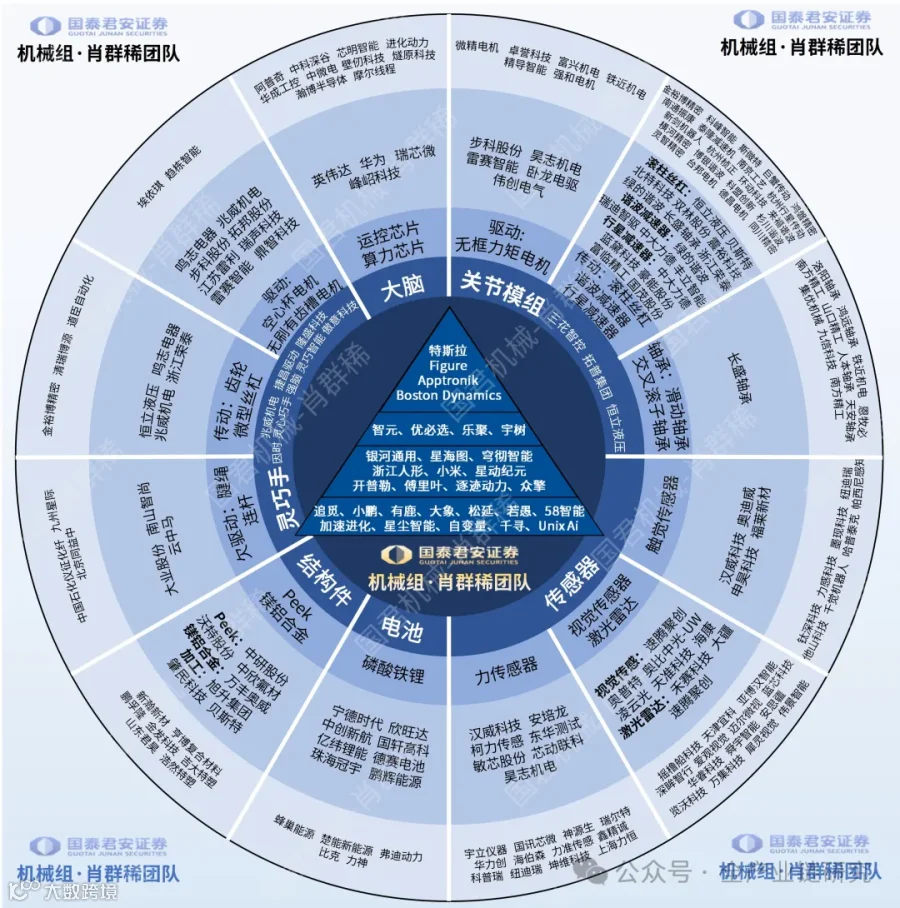

板块经历较长时间调整,近期北美出现类似半年前AI飞轮的催化剂,行情有望螺旋式上升。供应链需聚焦核心环节:第一梯队为拓普集团、三花智控、荣泰健康等已深度绑定头部本体企业的核心供应商;第二梯队包括伟创电气、科达利、斯菱股份等送样顺利、订单占比提升的潜力标的。英洛华、双环传动、旭升集团、卧龙电驱等估值经调整后,2026年PE已具吸引力,PD角度处于双击区间,值得关注。研究范式延续新能源车爆款逻辑,2026年起需重点跟踪月度销量、新机型订单对上下游影响,构建机器人专属研究体系[3]。

二、优必选交流核心纪要

1. 核心产品技术特点

Walker S2是全新一代工业人形机器人,配备360度全向视觉系统:耳部设鱼眼摄像头、腰部配下视镜头用于识别脚部姿态、电池仓内置地面视角摄像头,实现无死角环境感知;在比亚迪工厂累计训练超1000小时,积累真实环境数据逾1亿条。其自主换电技术为优必选独创专利,2025年7月全球首发,采用热插拔设计(单块电池持续供电下更换另一块),1分钟完成单块拔插,3分钟内完成换电,保障“永不停机”的连续作业能力[4]。

Walker S1是当前工厂实训场景最丰富的工业人形机器人,搭载多模态大模型,具备环境感知、物体抓取(如拿橙子)、文字图像识别(如白板文字“投资会客厅”)、情绪识别(如悲伤表情)等功能;该大模型上月在全球竞赛中击败全部西方对手,斩获4项冠军,可在环境变化时自主决策,持续提升人机交互能力[5]。

2. 商业化布局与业务进展

优必选实施“1+4+1”商业化战略:“1”为人形机器人核心载体(持续投入13年);“4”为四大B端场景:AI教育(国内市占率23.6%)、智慧物流(自研L4级无人物流车,聚焦最后500米)、智慧康养、商业服务(含导览等场景);最后一个“1”为C端消费市场[6]。

C端业务方面,猫砂机2024年销量超10万台;面向欧美的家庭泳池清洁机器人2025年增长迅猛。人形机器人业务:2024年交付10台、收入3000万元;2025年订单已突破13亿元,预计交付500台左右[7]。

3. 资本市场逻辑与行业格局

资本市场投资逻辑已从早期技术叙事转向交付能力与商业订单验证,核心关注三大要素:产品力(实用性)、成本可控性、大规模量产能力。市场高度关注北美头部企业新一代产品发布时间——原定2025年上半年发布,现已推迟至2026年上半年,发布后大概率启动量产,其产能建设与爬坡节奏将是2025年四季度至2026年板块核心投资主线[8]。

当前人形机器人产业整体处于导入期,仍以研发迭代为主,尚未进入大规模量产阶段。海外以创新引领,在硬件技术路线及大模型研发上保持领先;国内呈百花齐放态势,覆盖人形、轮式、机器狗等多种形态,更注重快速开发“有用且能创造价值”的机型,整体处于跟随状态[9]。

4. 量产验证、标准制定与节奏

量产前需完成POC验证,涵盖安全性、续航能力、任务持续可靠执行等规范化测试,以及从小批量部署到群体智能的演进。优必选采用小步快跑策略,22个月内完成S→S1→S2三代迭代,覆盖搬运、质量检测、分解三大工业场景,通过数据反馈持续优化材料、电池、线缆布设、通讯连接及智慧平台调度等结构化设计。2025年3月起在工厂部署数十台,截至12月已扩展至数百台[10]。

优必选联合小米成立北京人形机器人创新中心,在工信部指导下,围绕商业化实践提出数十项工业人形机器人标准(含电池类型、安全规范等),供全行业研讨。量产节奏规划为:2025年交付500–1000台,2026年3000–5000台,2027年目标1万台;需12–18个月完成安全认证,并通过S2→S3→S4持续迭代完善生产规则、标准与认证体系,方能实现规模量产[11]。

5. 量产拐点指标与特斯拉角色

成长股投资分为“0–1”导入期与“1–10”成长期,过渡关键在于三大拐点指标:行业巨头引领、完整供应链支撑、爆款产品获得市场广泛认可。该框架同样适用于人形机器人——当前已具备行业巨头(特斯拉)与完整供应链(中国制造业基础),唯缺爆款产品。市场普遍期待特斯拉2026年一季度或二季度发布的第三代人形机器人成为爆款,若如期发布并获市场认可,2026年下半年有望启动大规模量产,标志行业正式由导入期迈入成长期[12]。

特斯拉作为行业开创者,其供应链深度依赖中国成熟制造体系,大量原新能源汽车供应链企业已转型切入机器人赛道,上下游高度重合。短期资本市场波动与特斯拉产品研发进展强相关,本质契合“行业巨头+完整供应链+爆款产品”成熟框架[13]。

6. 产业链投资机会

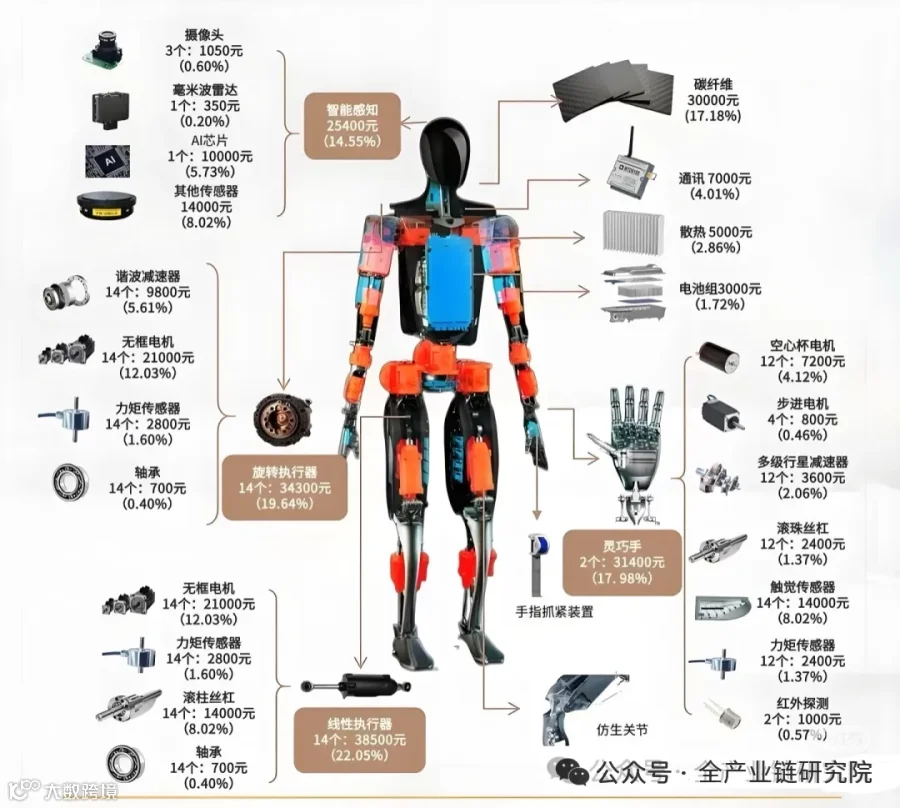

核心零部件国产化率稳步提升。以优必选为例,大型人形机器人除部分关键芯片外,国产化率达95%;但高精度部件如滚珠丝杠在精度与产能方面仍存短板,亟待产业链协同突破。当前可重点关注链主企业及专精特新“小巨人”,尤其在滚珠丝杠、直线关节、创新材料等上游品类[14]。

下游本体企业占据链主地位,核心壁垒正由制造能力转向适配客户需求的大模型能力,这将成为未来本体厂商的核心竞争力。上游零部件虽整体利润易受下游挤压,但具备工艺或成本优势的技术壁垒环节仍有阿尔法机会。中长期建议筛选在加工工艺、良率控制或成本优化方面形成护城河的企业[15]。

7. 行业争议与泡沫风险辨析

针对海外唱空报告,应理性看待——其本质是行业摸底,有助于厘清现状、去除浮躁,推动产业回归“有用性”本质。人形机器人发展是厚积薄发过程:2024年交付10台,2025年规划500–1000台,符合从0到成长的真实路径[16]。

用静态PE衡量高速成长、空间巨大的赛道存在估值溢价属合理现象,并非泡沫,反而利于吸引一级市场融资与二级市场关注。真正风险在于产业推进中断,如某关键环节受阻可能引发股价回调(类比新能源车2018–2019年补贴退坡导致销量下滑与估值回落)。当前市场预期特斯拉2026年人形机器人产能约1万台,2027年达10万台。普通投资者应紧盯其产品迭代进度与产能爬坡节奏,若推进顺利,中长期估值具备合理性[17]。

8. 全球业务战略

海外业务以C端为主,是重要收入来源。2025年上半年实现双位数增长;AI升级版“悟空”机器人已与中国电信签订10万台战略合作协议,初始订单量级可观,对2026年海外增长形成有力支撑[18]。

核心人形机器人本体业务聚焦国内,2025年11月与富士康旗下云智慧签订全球战略合作,依托中国工厂经验与批量交付能力,推动全球工厂部署。量产目标明确:2025年500–1000台,2026年3000–5000台,2027年1万台。全球拓展将优先选择头部工业领导品牌开展场景合作,核心产能与研发重心仍在中国[19]。

9. 中国人形机器人赛道优劣势

中国两大核心优势:一是全球无可比拟的供应链优势,依托强大制造业基础,可实现最低成本、最高性价比量产,马斯克亦公开表示羡慕;二是应用对接能力突出,能深度挖掘客户需求并灵活开展本地化部署,相比海外头部企业偏重通用标准化产品,中国本体企业在个性化、垂域适配方面更具实操优势[20]。

主要短板在于大模型研发能力,与美国存在约半年至一年差距。但该差距并非不可逾越:行业已充分认知问题,且当前迭代速度趋近,若大模型技术进入瓶颈期,中国有望在半年至一年内快速追平。关键在于持续跟进、不掉队,方能在后续竞争中接续发力[21]。