出口退税受阻?报关单“境内货源地”填写错误成关键原因

两个典型案例揭示税务合规盲区,财务与关务协同至关重要

近期,多家出口企业因报关单“境内货源地”填报错误导致出口退税被暂停,甚至需退回已申报税款。以下通过两个典型案例揭示问题根源[k]。

案例一:杭州生产企业A出口一批非自产货物,货源来自同集团的上海生产企业B。A企业按自产货物申报退税,但报关单显示“境内货源地”为“上海其他”,与企业所在地不符,税务机关因此暂不批准退税申请[k]。

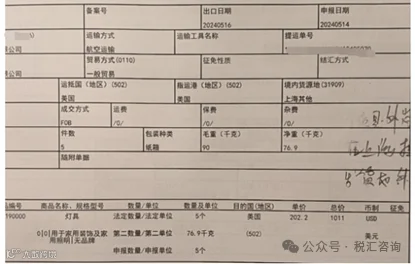

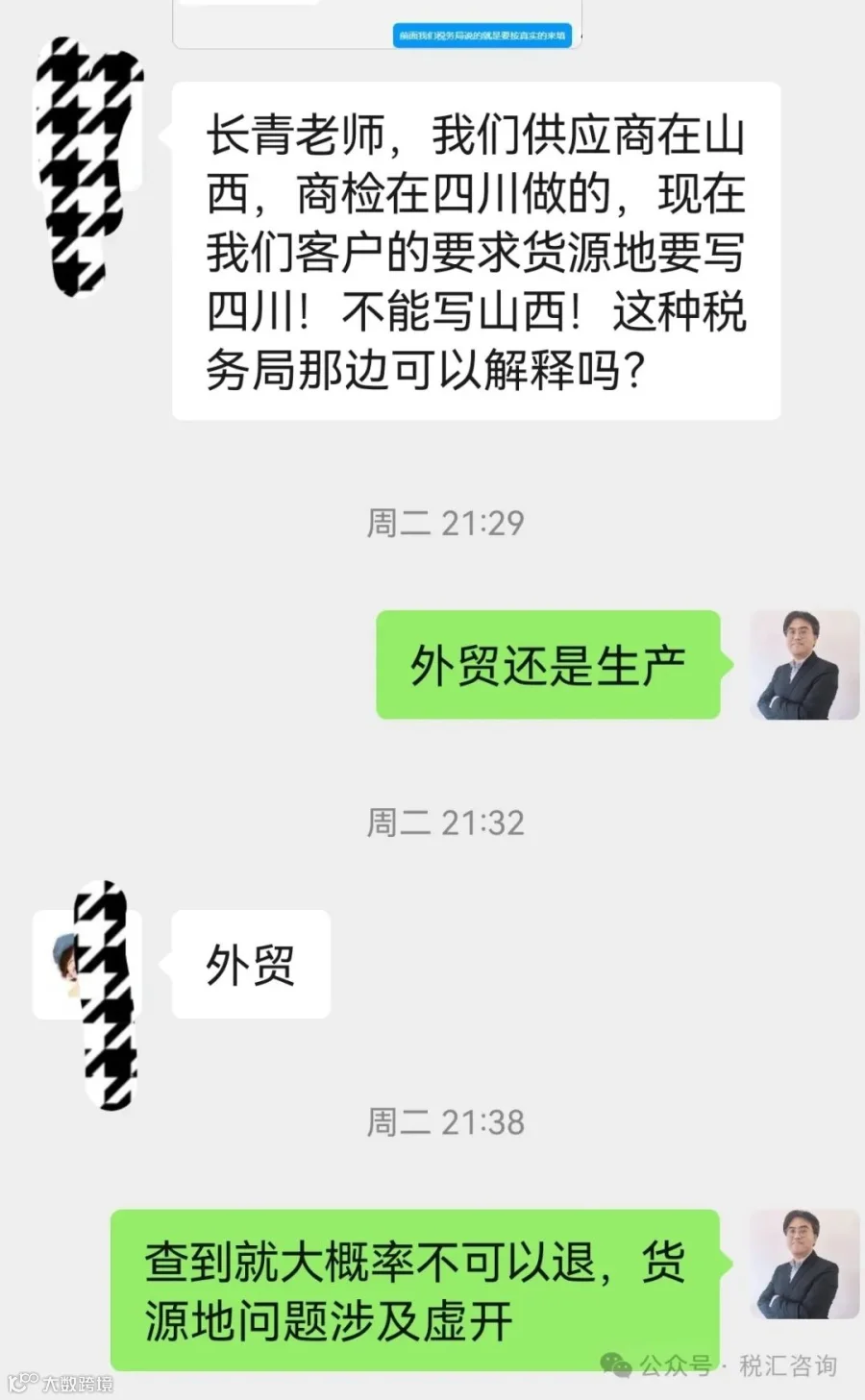

案例二:四川乐山外贸公司A从山西太原供应商B采购货物,出口前商检在成都完成。企业将报关单“境内货源地”填为成都检测单位,导致与增值税专用发票开具地(太原)不一致,税务机关怀疑存在虚开发票行为,暂不办理退税[k]。

上述案例反映出企业在出口退税过程中对“境内货源地”填报的普遍困惑:

1. 填报错误是否影响退税?

2. 生产企业能否将非本地货源地标注为其他地区?

3. 责任归属是财务、关务还是货代?[k]

事实上,无论是生产企业还是外贸企业,“境内货源地”必须准确反映实际采购或生产地。生产企业若将非自产货物标注为自产地,可能被认定为外购业务,影响退税资格;外贸企业则必须确保该信息与供货商及发票开具地一致,否则易引发虚开嫌疑[k]。

此外,报关单中的贸易国、运抵国、监管方式等关键字段也直接影响退税合规性。退税并非仅凭报关单即可完成,需财务与关务紧密协作,确保数据真实、一致,实现全流程财税合规[k]。